企业家的财富风险和保险

时代的潮起潮落,对风险估计不足,所有鸡蛋放在一个篮子里,成也萧何败也萧何。

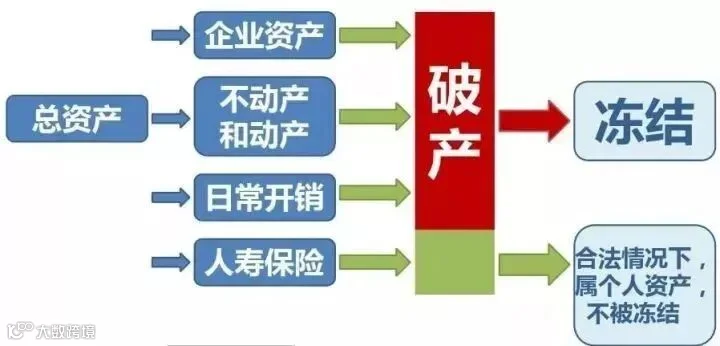

保险不仅仅是保障的工具,更是保卫资产守护资产的工具。中国的富人群体,购买保险一般来说都是出于以下目的:高端医疗、财富隔离、财富保全、财富传承。事实上,保险也能很好的完成这几个目标。

很多企业家在全身心投入到企业的经营管理中时,往往忽略一个重要问题,那就是家庭财富与企业经营之间需要设立一道防火墙,如果忽略这一风险,会导致企业牵连家庭,最后连最基本的家庭财富失去保障。用保险建立个人资产和企业资产的防火墙,将个人资产从企业资产中分离出来。

中国的企业家们,大多是白手起家、夫妻创业或者兄弟联手打拼,基本上都是采用“家庭式管理”企业。大部分人在家族企业的股权设置上和公私资产混同上,没有风险意识。家庭财产与企业财产混为一谈,然而公私财产混同造成的风险却显而易见的,一旦经营失败,连累的是全家。

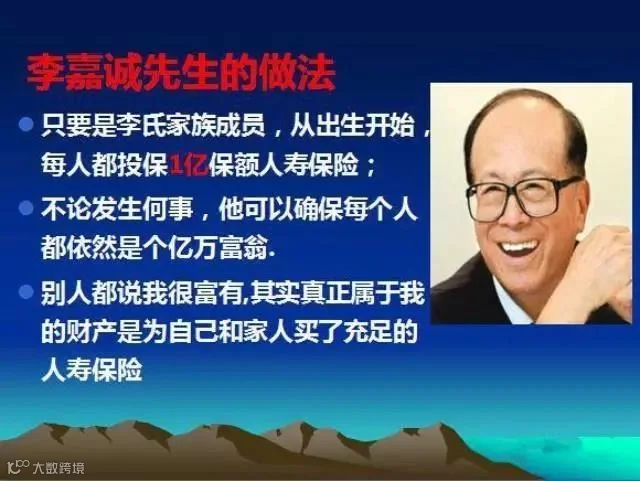

香港首富李嘉诚也曾经说过:保险是企业发生财务危机时,留给自己与家人的最后一根救命稻草。人在商海走,哪能不湿鞋。

“企业经营得再成功,也怕有风有雨。” 一旦有个闪失有可能就是倾家荡产,老婆孩子还有老人的生活怎么办,即使一帆风顺成为一代天骄,你的资产如何保全和传承,所以企业家如果没有保险傍身会很危险。

有人说保险是保障,有人说保险是储蓄,也有人说保险是投资……但对富人来讲:从法律的角度进行资产保全,这种方式就叫保险!保险无法给富人以灵活的存取功能,无法给予富人高额的投资回报,却能帮富人进行资产保全和资产隔离!

TWO.

为什么是新加坡和香港

天价保单诞生于新加坡,而前世界纪录诞生于香港,这绝非偶然。这两个城市之所以能承接如此巨大的资金流,源于其作为国际金融中心不可替代的“信任溢价”。

根据 2025年9月发布的“第38期全球金融中心指数”(GFCI 38) ,纽约、伦敦、香港、新加坡继续稳居全球前四,且顶级金融中心的地位日益稳固 。

香港与新加坡的优势除了资金的自由流通,还有以下几个方面👇

报告特别指出,监管的可预测性、灵活性和响应速度是影响金融中心发展的最重要因素 。无论是香港保监局还是新加坡金融管理局,均以严格的偿付能力监管和透明的法治环境,为巨额保单提供了安全的“托管所”。

香港在金融科技领域排名全球第一,而新加坡则在政治与经济稳定性上备受赞誉 。宏利新加坡高管在回应此次天价保单时也明确表示:“新加坡政治和经济稳定,以及健全的监管体系,使其继续保持高净值财富管理的重要地位” 。

对于中高净值家庭而言,将资产配置于这些国际金融中心,不仅是追求收益,更是通过法律和制度的独立性,实现资产的风险隔离与跨周期生存。

THREE.

新加坡IUL+香港分红险

根据高净值客户的实践经验,300万新加坡IUL+200万香港寿险的组合,既能实现债务隔离,又能最大化传承效率。这个方案经过香港某家族办公室验证,可使500万保费最终转化为1200万-1500万的免税传承资产。

企业家“财富安全墙”这么设无敌了:

一、新加坡IUL:300万保费创造三代现金流

选择新加坡最大保险公司Great Eastern的IUL产品,年缴100万元,缴费3年,总保费300万。该产品具有三大核心优势:

1)保额杠杆:以45岁男性为例,初始保额可达600万新币(约3120万人民币),是保费的10倍以上。若被保人不幸身故,受益人可一次性领取这笔免税理赔金。

2)投资收益:保单现金价值挂钩全球股票指数,近10年平均年化收益达6.8%。关键是收益可复利增值,且在提取时享受FTR税务豁免。

3)信托提名:设立不可撤销信托提名,指定子女为第一顺位受益人,孙辈为第二顺位。这样即使子女未来婚姻出现问题,保单资产也不会被分割。

二、香港分红险:200万保费实现灵活传承

配置香港保诚的信守明天储蓄计划,一次性预缴200万港币。这款产品的独特之处在于:

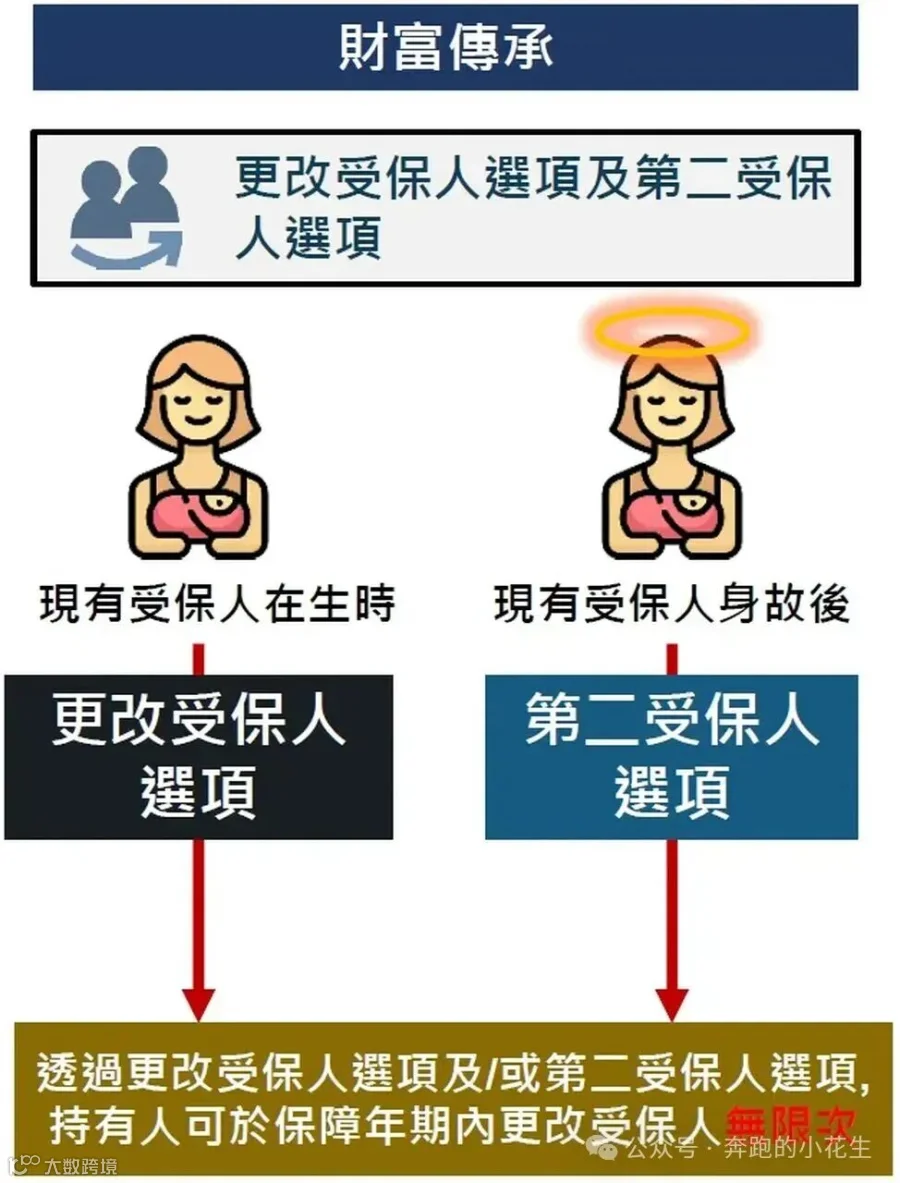

1)无限次更换受保人:保单持有人可在被保人在世时更换受保人,实现"保单永续"。比如第一代被保人是企业主本人,身故后由子女作为新受保人,保单继续有效。

2)保单分拆功能:可将保单拆分为多份,分别指定给不同子女。这对有多个继承人的家庭尤为实用,能避免未来因遗产分配产生纠纷。

3)离岸收益免税:保单红利和理赔金均为离岸收益,无需在香港或内地缴税。2024年香港税务局发布的指引明确,非居民保单持有人的收益完全免税。

4)自主传承+自主入息:提前设定提取计划,资金定时定额到账,现金流规划更从容;

5)灵活拉满:终身提领+货币自由转换

资金灵活性做到极致:保单生效后就能提领,一直领到终身,孩子教育、自己养老等需求全覆盖;后期提领金额更高,没提取的资金还能继续复利增值。

更贴心的是,第3个保单年度起可无限次转换货币,减少成本损耗。

当然,仅仅购买保单远远不够,必须通过更换受保人和设立保单信托这两个关键操作,才能让保单真正成为跨越代际的财富桥梁。这两个操作看似简单,实则蕴含着精妙的法律设计和税务规划。

1、更换受保人:实现保单"永续传承"

香港寿险的无限制更换受保人功能,是实现财富跨代传承的核心引擎。以友邦充裕未来计划2为例,操作流程如下:

初始设置:投保人(企业主)指定自己为被保人,子女为受益人。

第一次更换:55岁时将被保人更换为25岁的儿子,保单现金价值继续增长。

第二次更换:儿子75岁时,再更换为孙子,实现保单资产的永续传承。

这个过程中,保单所有权始终属于投保人或其指定的信托,而被保人的更换使保单能突破"一代人"的限制,实现财富的代际传递。更关键的是,每次更换都不触发税务问题,因为香港不征收遗产税和赠与税。

新加坡IUL虽然更换受保人次数有限制,但可通过设立保单延续信托来弥补。当原被保人去世后,信托自动指定新的被保人,确保保单继续有效。

2、设立保单信托:解决"传承最后一公里"问题

即使有了保单,如果没有信托安排,受益人拿到巨额理赔金后可能很快挥霍一空,或因婚姻变故导致资产流失。保单信托正是为解决这个问题而生。

香港保单信托设立步骤:

选择持牌信托公司作为受托人(如汇丰信托、中信信托香港分公司)。

签署信托契约,明确受益人、分配条件和频率。

将保单所有权转移给信托,成为信托资产。

典型分配方案:子女25岁前每月领取生活费5万元;30岁时领取30%作为创业基金;60岁时领取剩余本金。这样既保证了子女的基本生活,又防止了财富被一次性挥霍。

新加坡IUL的信托安排更为灵活,可设立私人信托公司(PTC)作为受托人,由家族成员担任董事,实现对信托的实际控制。这种结构特别适合希望保留资产控制权的企业主。

FOUR.

最后的话

不难看出,对于中高净值家庭的资产配置来说,保险保单正是家庭资产配置不可缺少的压舱石,从近年不断出现的、屡屡打破世界纪录的天价保单可见一斑。

从新加坡的3亿美元天价保单,到香港保险业屡创新高的销售数据,再到瑞银报告中亿万富豪们增持另类资产和避险资产的集体行动,我们清晰地看到:在时代的转折点,财富管理的主旋律已从“如何赚得更多”转向了“如何留住更多”。

对于中高净值家庭而言,构筑财富的护城河,既需要远见,更需要科学的规划。保险保单,正是这条护城河中最坚固的一段堤坝。它虽不能提供一夜暴富的刺激,却能保证无论潮水如何涨落,家族的安全垫始终存在,子女的教育、自己的养老、家业的传承都不会因外界的风雨而动摇。

这不仅是资产的配置,更是未雨绸缪的智慧。在充满不确定的时代里,我们需要做的,正是像那些超级富豪一样,用最具确定性的工具,为家族牢牢锁定一份确定的财富未来。

税务和合规,是未来的财富保障与传承绕不开的话题,我们旨在帮助全球化的先行者去链接全球资源,专注信托/家族信托,婚姻财富规划, 家庭财富传承,家业企业债务隔离,年金寿险规划,反洗钱和合规避税。