核心观点

一、3 月大类资产回顾

冲突爆发并持续,双方均未能在战场上占据绝对主导,霍尔木兹海峡被封锁,经济担忧升温,联储降息预期被逆转,特朗普言论反复无常对市场带来进一步干扰。

全球资产普遍遭遇冲击,美股美债受滞胀风险打压,商品在前期极端行情后出现去杠杆迹象,仅油价(供给冲击)和美元(避险需求)获得支撑。

二、4 月大类资产展望

① 整体走势

冲突第一波高潮过去,进入谈判期+脱敏期,短期可交易反弹 。但不宜过度乐观,市场较难重现去年关税后的趋势性上涨行情 ,且不排除仍有一跌。

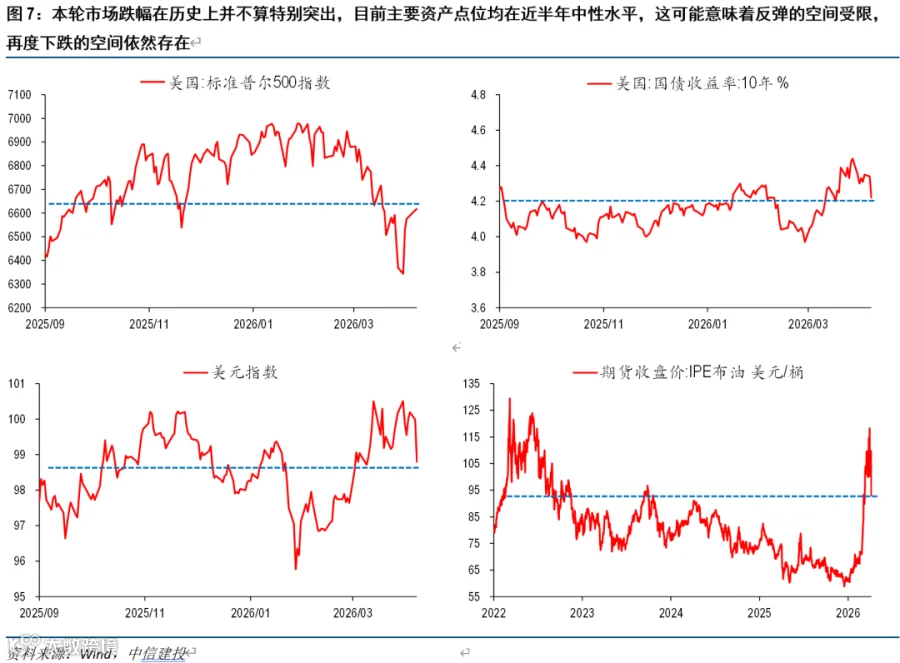

(1)从市场点位看,本轮美伊冲突后,主要资产的跌幅远低于去年关税冲击,甚至不如常见的回撤案例,当前美股、美债 、商品的点位均处于近半年的中性水平,市场更像是借此事件完成了年初上涨后的压力释放,进一步上行空间或有限。

(2)基本面维度,一些核心矛盾仍有待解决。例如:通胀影响多大,联储是否降息,油价能否回归冲突前(当前仍在90高位),AI的资本开支和营收问题,私人信贷的风险,战争是否推升财政赤字,等等。

(3)冲突以来,市场整体仍是基于特朗普 TACO 定价,而迫使特朗普和美国妥协的核心负反馈,来自金融市场的恶化;迫使其他国家介入调停的负反馈,来自油价的走高。但当前,美股和美债跌幅有限,油价中枢也远未到俄乌冲突后的水平,是否足够让特朗普就范,尚存疑。不排除最终谈判完成前,还需要一轮美股大跌/油价大涨的帮助。

② 机会提示

继续提示美股科技的配置机会。当前估值大幅压缩,科技相对大盘的估值溢价几乎消失,但EPS预期持续上修,后续财报若超预期,可能出现强劲催化。若美股出现又一波下跌,建议积极增持。

正文

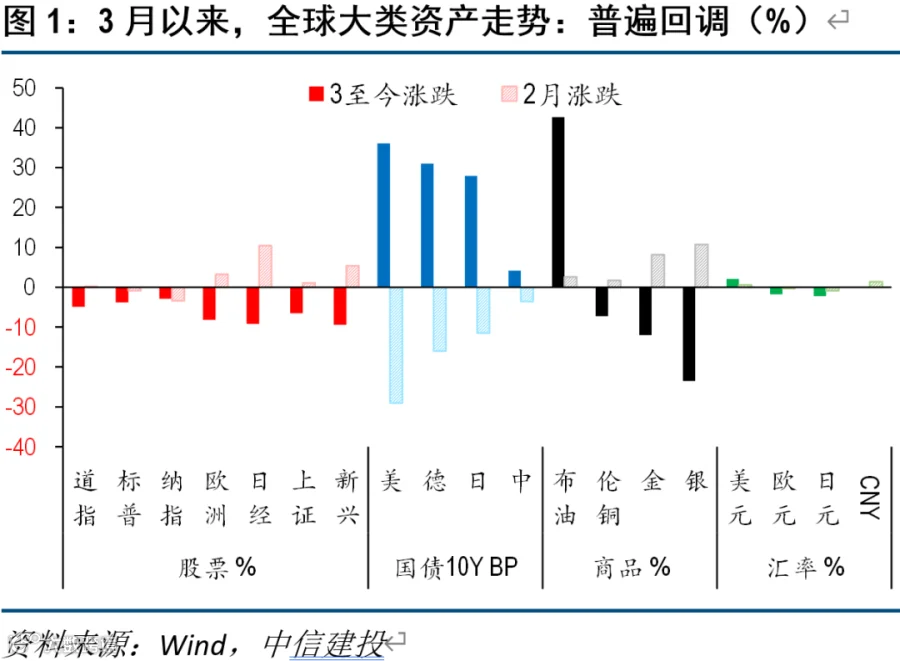

一、大类资产 3 月走势回顾: 美伊冲突下普遍回调

3月以来,美伊冲突成为全球资产的核心主线。冲突爆发并持续,双方均未能在战场上占据绝对主导,霍尔木兹海峡被封锁,经济担忧升温,联储降息预期被逆转,特朗普言论反复无常对市场带来进一步干扰。

全球资产普遍遭遇冲击,美股美债受滞胀风险打压,商品在前期极端行情后出现去杠杆迹象,仅油价(供给冲击)和美元(避险需求)获得支撑。

具体来看:原油涨超40%,布油最高升至110美元/桶上方;美国三大股指跌幅2-5%不等,结构上纳指跑赢,非美权益市场跌幅更大,权益风格与1-2月截然相反;美债、德债、日债10年期收益率上行20-40bp不等,中债成为避险品种;铜和黄金跌幅在10%上下,白银深度回调近24%;美元上涨2%,一度站上100大关。

二、重要的宏观叙事线索

3月主线多围绕美伊冲突开展,各类资产有所侧重,油价上升、战事长期化等,带来情绪、通胀预期、联储政策预期等诸多连带变化。分资产来看:

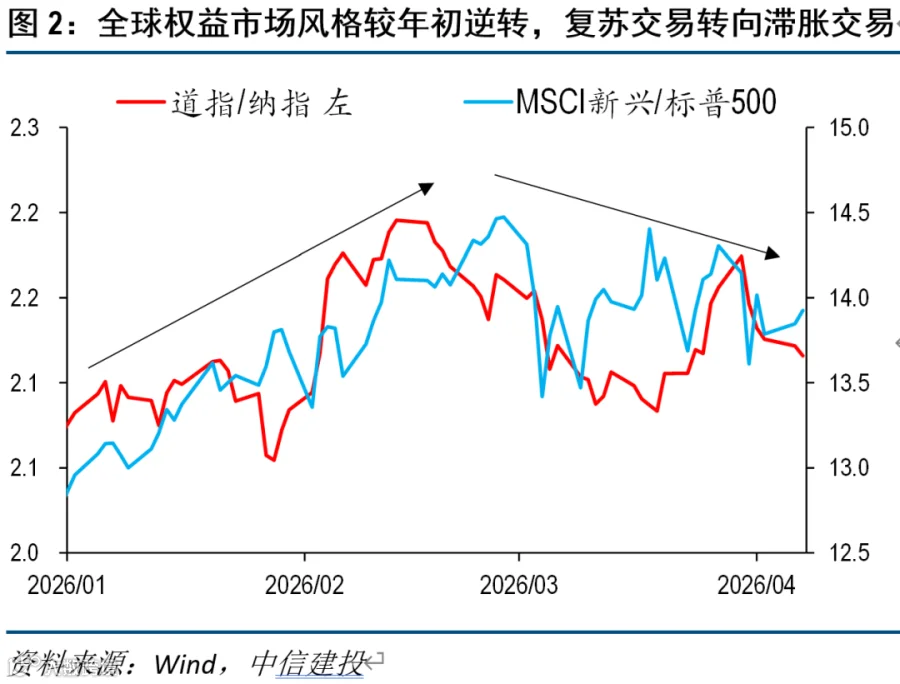

① 全球股市:交易滞胀

全球权益市场明显走弱,逆转了年初以来的良好势头。结构上,有几个特点:

第一,美股能源等板块走强,顺周期板块下跌。

第二,科技股相对优势重现,跑赢大盘。

第三,非美市场对美股的优势弱化,跌幅更大。

整体方向和风格上的变化,呈现出明显的滞胀交易属性,此前的复苏交易(非美>美股,道指>纳指)被逆转。

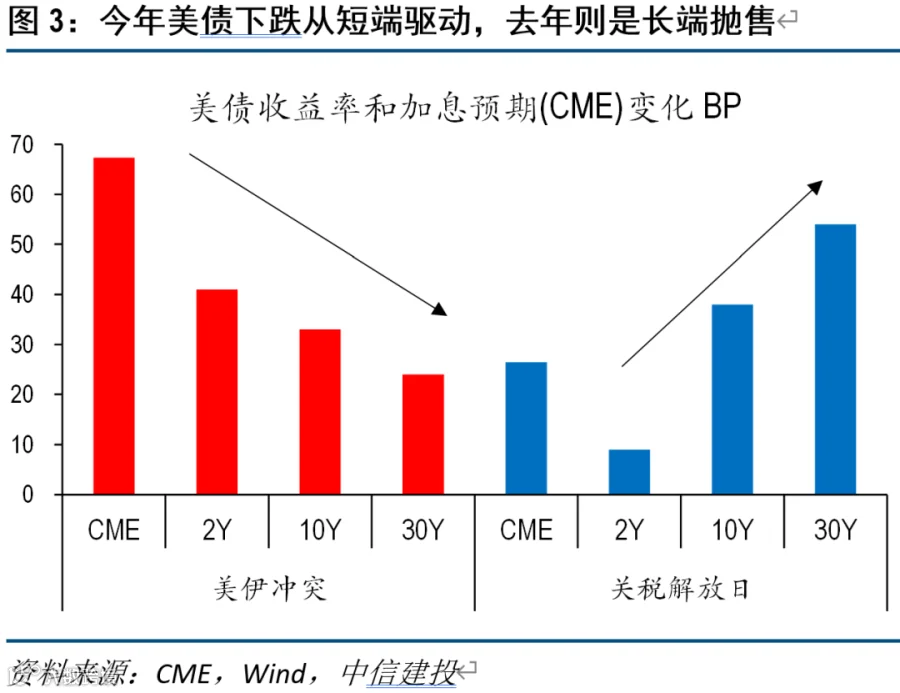

② 海外债市:交易联储紧缩风险

美债为代表的全球国债集体下跌。在此前的美债周观点中,我们曾指出,本轮美债下跌与去年关税解放日时的情况完全不同:

彼时,降息预期变化不大,短端收益率稳定,主要是长端收益率大幅上行,由于去美元化等叙事,长期限美债等美元资产被抛售,曲线熊陡;

而本轮,主要是短端驱动,受油价持续攀升影响,期货市场不再定价联储年内降息,甚至出现加息预期,收益率上行集中在短端,并向长端蔓延,曲线熊平。

③ 商品:供需两端冲击博弈,流动性冲击下去杠杆

美伊冲突后,商品的逻辑相对复杂:供给端,受海峡封锁影响,出现下降,但需求端,全球经济负面展望下难有支撑;此外,黄金这类金融属性资产,也受到流动性层面的冲击。除了原油外,商品整体偏弱。

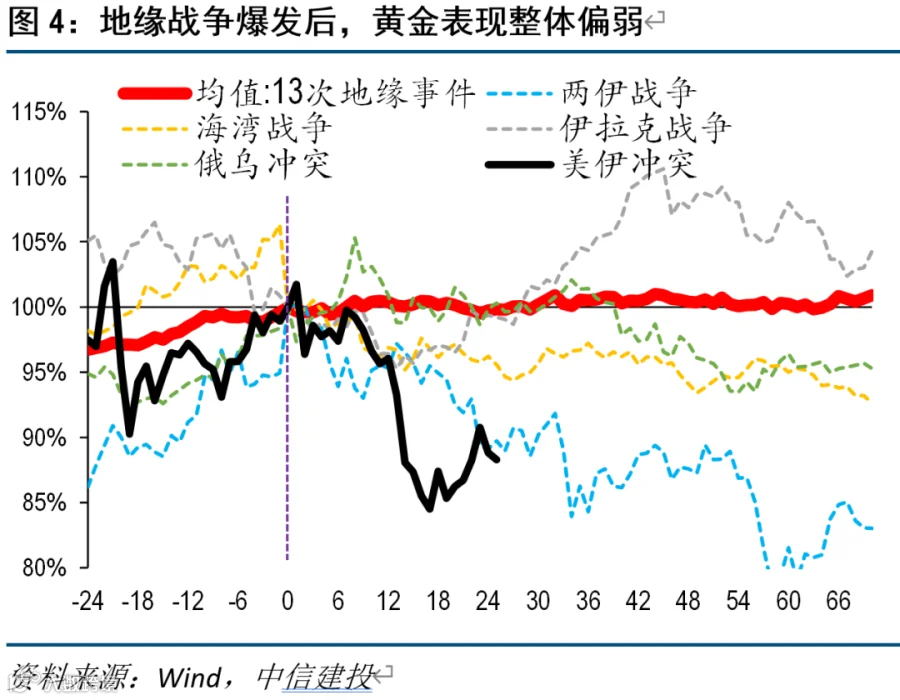

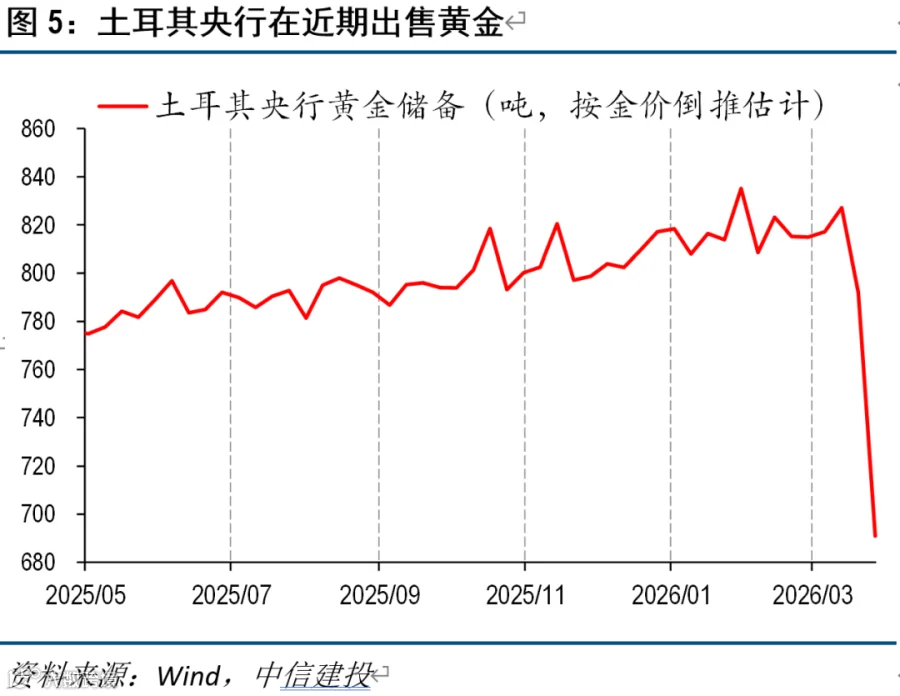

金银:金价一度大幅走弱,仅在月底实现反弹,背后存在去杠杆的可能性。历史经验显示,地缘冲突爆发后,金价表现较弱,下跌是常态,或与现金紧张有关,3月份离岸美元边际收紧,土耳其央行抛售黄金;黄金在年初波动率过大,前期做多仓位过于集中,冲突爆发后加速去杠杆;黄金与美股正相关性逐步加强,已呈现部分风险资产属性,在美股下跌背景下,其同步受制。白银回调更深,与前期做多情绪更加极致有关。

铜:市场对需求担忧暂时性压过供给利好。

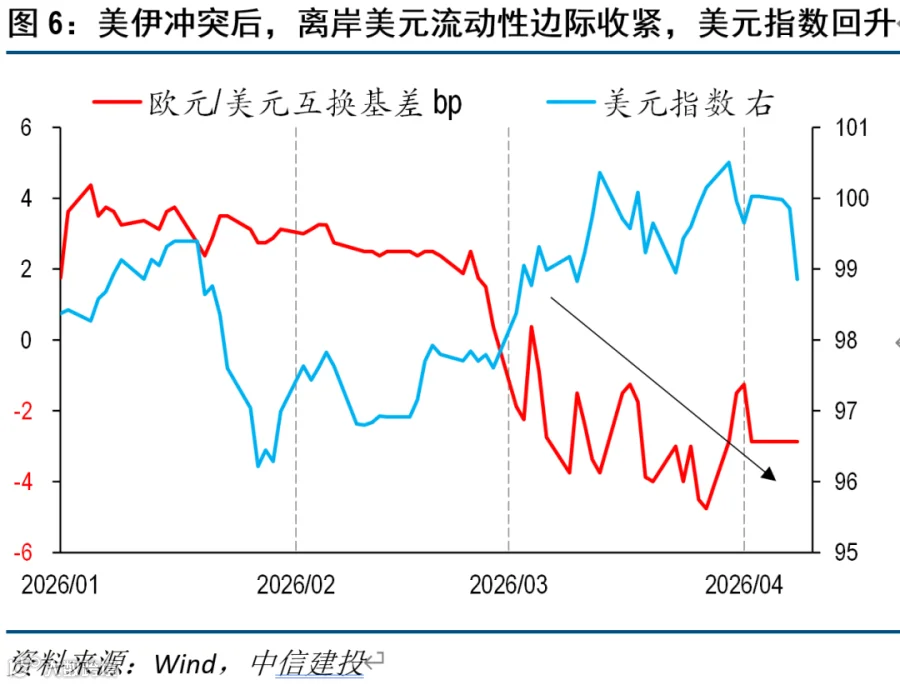

④ 汇率:避险需求推升美元重新走强

美元指数从96的阶段性底部逐步回升,伴随着离岸美元流动性边际收紧。美元重新发挥避险属性。

三、4 月大类资产展望

1、宏观叙事:冲突第一波高潮过去,进入谈判期+脱敏期,但尾部风险未必出清

尽管美伊进入谈判期,市场在过去两周对于消息面的反应趋于脱敏,但在实质性协议达成和霍尔木兹海峡完全开放前,市场焦点很难回归经济基本面。

短期可交易反弹,但不宜过度乐观,市场较难重现去年关税后的趋势性上涨行情,且不排除仍有一跌。

逻辑包括:

① 从市场点位看,本轮美伊冲突后,主要资产的跌幅远低于去年关税冲击,甚至不如常见的回撤案例,当前美股、美债、商品的点位均处于近半年的中性水平,市场更像是借此事件完成了年初上涨后的压力释放,进一步上行空间或有限。

② 基本面维度,一些核心矛盾仍有待解决。例如:通胀影响多大,联储是否降息,油价能否回归冲突前(当前仍在90高位),AI的资本开支和营收问题,私人信贷的风险,战争是否推升财政赤字,等等。

③ 冲突以来,市场整体仍是基于特朗普TACO定价,而迫使特朗普和美国妥协的核心负反馈,来自金融市场的恶化,迫使其他国家介入调停的负反馈,来自油价的走高。但当前,美股和美债跌幅有限,油价中枢也远未到俄乌冲突后的水平,是否足够让特朗普就范,尚存疑。不排除最终谈判完成前,还需要一轮美股大跌/油价大涨的帮助。

2、重点关注事件

① 美伊谈判:霍尔木兹海峡通航的情况或是短期观察重点,以及油价回落的幅度。

② 联储4月议息会议:看点一,如果沃什提名在国会通过,则鲍威尔将卸任,市场或转向新主席的讨论之中;看点二,若美伊缓和油价回落,联储对后续政策路径如何展望。

③ 特朗普访华:此前因美伊局势被推后至5月,若不再推迟,市场风险偏好或有很大帮助。

④ 美股一季报,CPI数据,若整体不错,对股债均有支撑。

3、资产观点

① 相对排序:美股>美债>商品

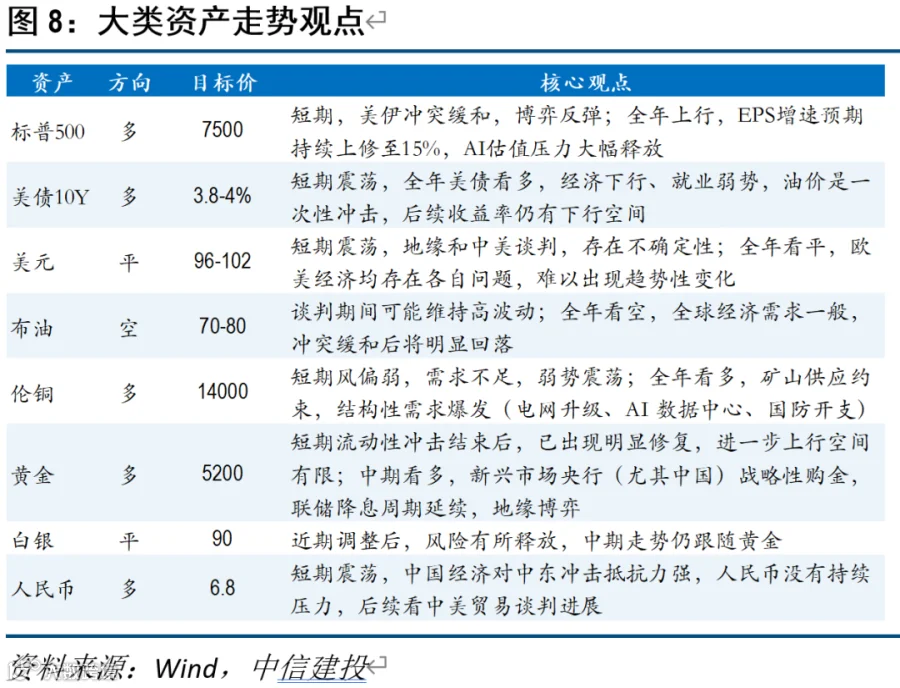

短期风险偏好改善,市场会交易一波反弹,但可能很快结束,再度陷入震荡观望阶段。如果缺乏持续性的复苏等交易主线,主要资产较难出现趋势性行情,区间交易为宜。具体观点如下图:

② 机会提示:科技股

继续提示美股科技的配置机会。当前估值大幅压缩,科技相对大盘的估值溢价几乎消失,但EPS预期持续上修,后续财报若超预期,可能出现强劲催化。若美股出现又一波下跌,建议积极增持。

文章来源