核心观点

本轮调整后,估值压缩+盈利上修,美股科技大概率筑底,当前是买点。

基准情形:即使估值在AI担忧下无法扩张,盈利改善仍能提供上涨空间。

乐观情形:演绎“戴维斯双击”。

悲观情形:美伊冲突导致二次探底,科技依然有相对收益。

关注以下逻辑:

① 科技股估值大幅压缩,近6年最低,相对大盘溢价接近零,近8年最低;内部结构上,估值压缩具备广泛性(整体安全),而非软件股单一推动。

② 科技股盈利预期强劲,年初以来持续上修,相对优势明显;侧面反映,对AI质疑仍集中在估值层面。

③ AI负面情绪有所淡化,美伊后,科技股走出避险逻辑,重获青睐。

④ 整体美股下跌风险可控,为科技护航:一是,10%关键回撤水平守住;二是,复苏交易证伪压力提前释放。

⑤ 下半年降息预期回归,有利科技叙事。

正文

本轮美股的下跌,一个重要特征是:科技股是调整的主力。

标普500在今年1月底站上7000点历史新高后开始下跌,而纳斯达克指数则更早,于去年10月底站上24000点后便开始筑顶回落,最低跌至20690点,最大跌幅接近14%。

尽管科技股仍面临诸多短期问题,但中长期仍不敢轻易看空。调整至今,美股科技大概率在底部区间,可以逢低配置:

第一,美股科技的估值压力极大释放,盈利上修,基本面稳健;

第二,基准情形下,即使估值在AI各种担忧下无法再度扩张,盈利的改善仍能提供上涨空间;

第三,乐观情形下,不排除出现“戴维斯双击”的可能;

第四,悲观情形下,若宏观冲击导致二次探底,科技股依然有相对收益,提供一定避险功能。

关注以下逻辑:

① 科技股估值大幅压缩,近六年最低;且相对大盘的溢价率开始接近零,为2017年来最低

标普500信息技术板块的估值从巅峰30.5倍左右,已经下滑至最低19倍,基本回到疫情前的水平。

更关键的是,科技板块估值相对美股大盘的溢价率已经降至5%左右,为2017年以来最低。若后续市场继续修复,科技板块溢价率或重新回升。

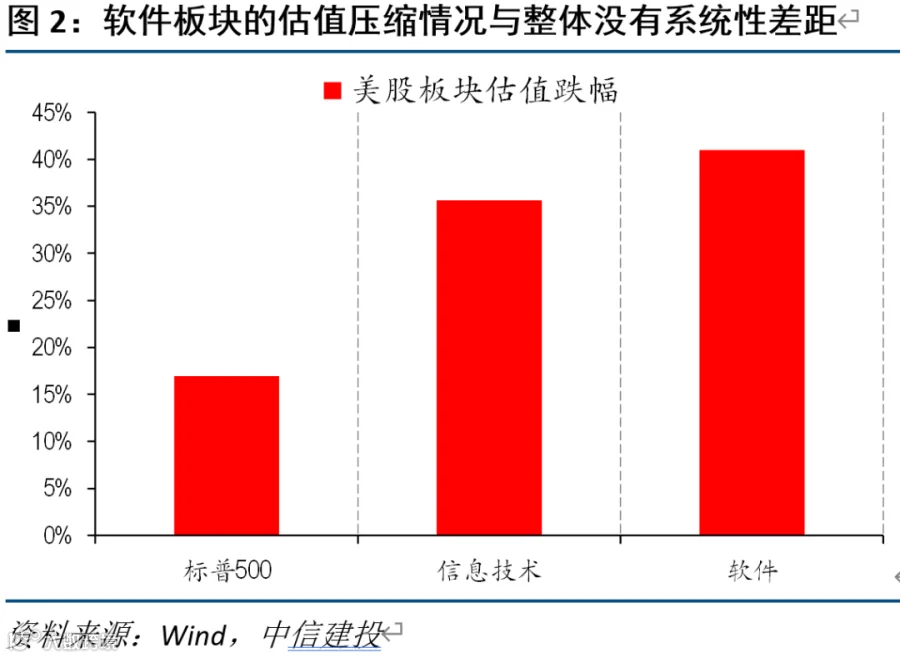

② 科技股内部,估值的压缩具备广泛性,而非软件股等单一推动

前期AI的进展,对软件公司的估值造成了重大打击。但数据显示,自去年下半年以来,软件行业估值最大压缩幅度为40%,而整体科技板块则为36%,并没有显著的差距。这意味着估值的修复,广泛存在于诸多科技子板块中(整体均安全),并非软件股单一拉动。

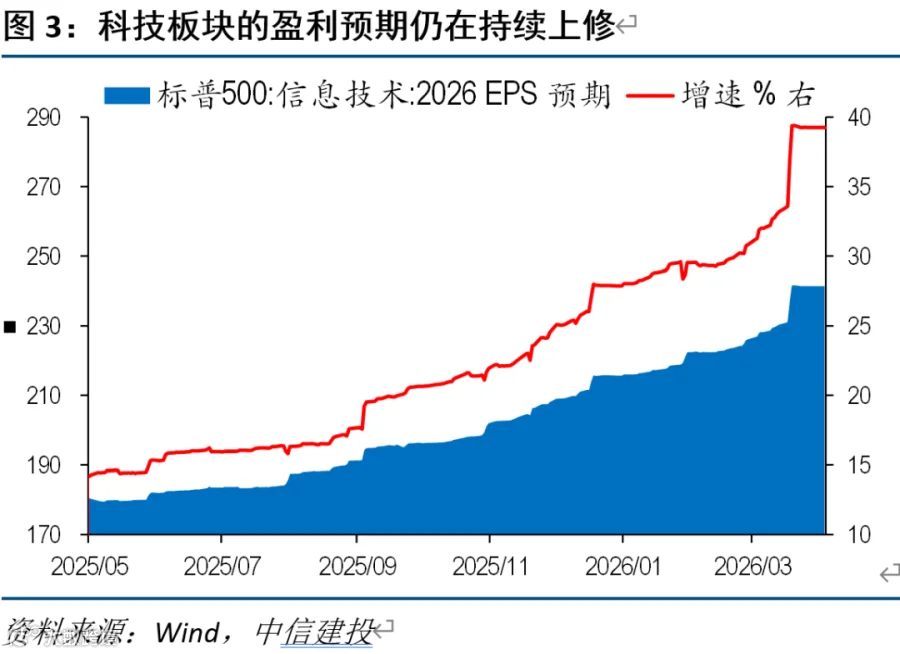

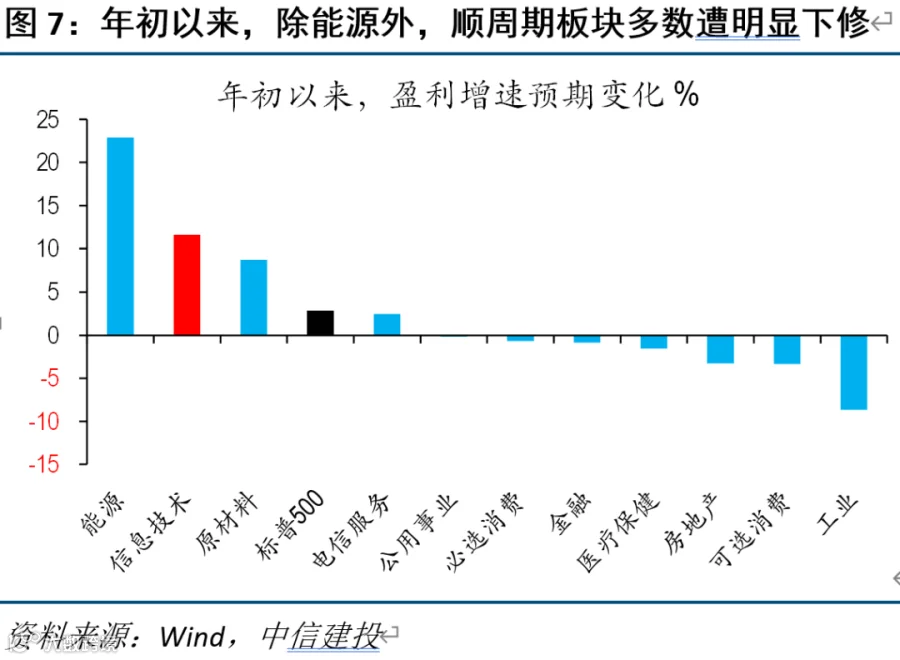

③ 科技股的盈利预期强劲,年初以来持续上修,相对优势明显;侧面反映出,目前对AI的质疑风险仍主要集中在估值层面

年初以来,科技板块的2026年盈利预期上修了超过10%,而消费、地产、工业等顺周期板块均出现明显下修。

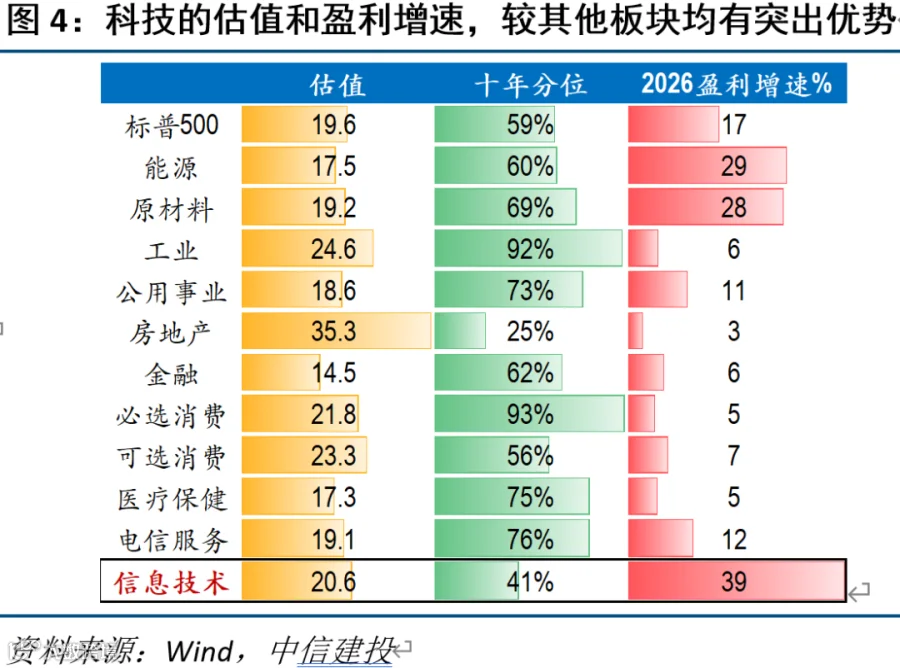

当前,科技板块估值的10年分位低于50%,仅高于地产板块,同时盈利增速远远领先其他板块。

当估值的溢价消失后,其盈利的稳健性优势重新彰显,性价比较高。

盈利预期的稳定,也从侧面反映出,近期科技股的调整,主要是消化估值,背后是AI资本开支等质疑,市场暂时并没有对行业的短期经营产生系统性担忧。

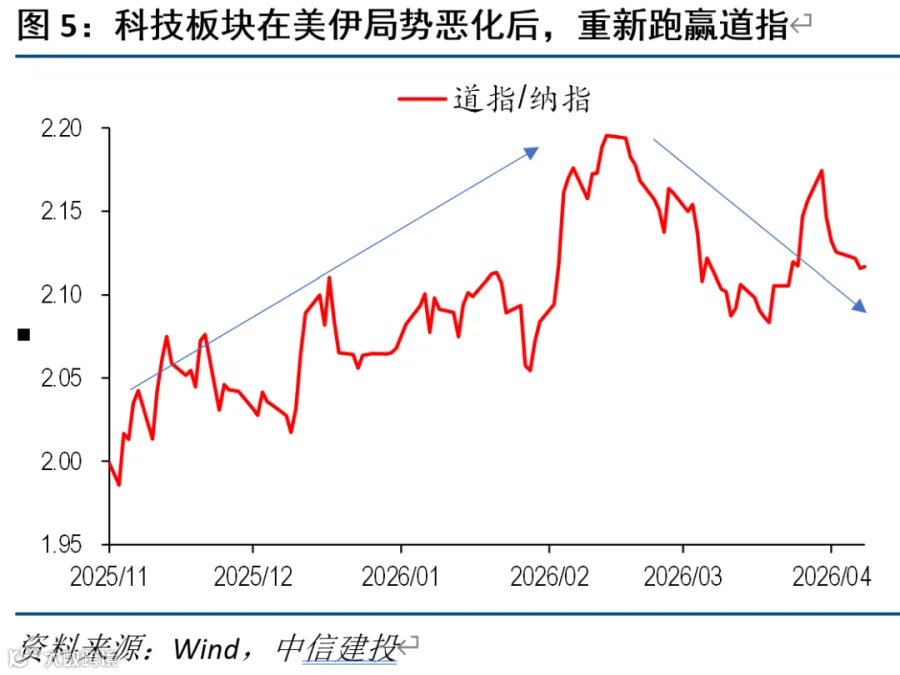

④ AI负面叙事的情绪有所淡化,美伊冲突以来,科技股发挥避险属性,重获青睐

AI的负面叙事不断强化,去年四季度开始,纳指开始持续跑输大盘,侧面显示市场对其的疑虑。但中东局势恶化后,风格再度切换回科技占优,市场对其态度出现边际改善。

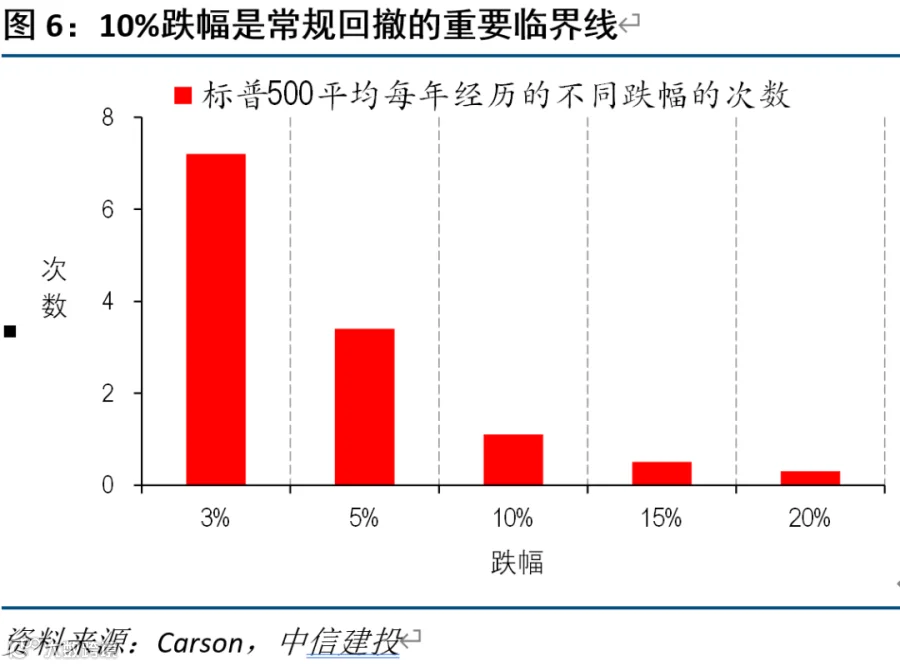

⑤ 整体美股的下跌风险可控,为科技护航:一是,10%关键回撤水平守住;二是,顺周期超涨的压力局部释放

除了AI质疑的压力外,美股一季度面临的另两个风险来自:地缘的系统性风险,和复苏交易被证伪的结构性风险。暂时来看,两者相对安全,整体美股不大跌,对科技的回暖也能起到护航作用。

第一,美伊冲突后,标普500自历史高点最大回撤在10%左右,纳指在15%左右,与美股每年1次左右的10%常规回撤相仿,并没有显示出严重的系统性风险倾向。而类似去年关税冲击、2022年加息冲击,标普500回撤均达到20%以上的量级(一般3年左右1次),只要冲突不大幅恶化,标普500尽管可能回踩10%跌幅一线(二次探底),但有底部支撑。

第二,去年底至今年初,复苏交易成为主流叙事,背后逻辑包括降息、减税等政策效果的期待。顺周期板块在盈利预期改善的推动下,大幅上涨。我们此前曾担忧,美国经济基础不牢,后续一旦复苏被证伪,相关板块有调整风险。目前来看,美伊冲突帮助刺破了相关预期,一季度,工业、消费、地产等板块盈利预期被显著下修,实现了压力释放。

⑥ 下半年降息预期回归,对科技股形成宏观助力

维持对全年降息的乐观态度,利率回落整体有利于科技叙事。

文章来源