【导读】

当半导体产业的演进主线不可逆地切入“AI 推理”阶段,算力瓶颈已从逻辑芯片转移至内存与存储。近期,Jefferies与Bernstein两大国际顶级投行相继发布超预期研报,直指2026-2027年存储市场将迎来史诗级爆发:HBM价格看涨2至2.5倍,通用DRAM将在今明两年维持40%以上的季度环比与年度同比暴涨。

市场当前最大的分歧在于:这一轮暴涨究竟是传统周期的又一次轮回,还是存储行业彻底摆脱“周期泥潭”、走向“成长周期”的价值重估?本文将从底层技术演进的第一性原理出发,穿透表象,为您解构存储三巨头的终局推演。

一、 核心框架:打破传统周期的“不可能三角”

万物皆周期。过去几十年,内存极强的周期性源于其大宗商品(Commodity)属性——扩产周期过长导致供需错位,无差异化引发价格战与库存堰塞湖。

要摆脱传统周期,必须满足三个条件:定制化长约绑定、结构性的指数级需求增长、技术迭代快速升级(导致旧产品快速报废)。

在 AI 时代,存储资产正在全面重估。HBM 满足了“两条半”,彻底蜕变为“成长周期”资产(上行赚翻,下行少赚但不亏);而曾被视作纯周期的通用 DRAM,也正迎来出人意料的结构性巨变。

二、 HBM:彻底蜕变的“成长周期”引擎

作为本轮 AI 超级周期的核心引擎,HBM 的供需逻辑已经完全脱离了传统框架:

1. 极致的产能垄断与排他性长协(LTA)

存储原厂正在改写行业规则。目前的 HBM 产能被全球顶级云服务巨头(CSP)以 40% 的巨额预付款全面锁单,占据了全行业 50% 甚至未来高达 70% 的产能。这种基于封装端部分定制化的长约机制,直接抹平了下行期的需求真空风险。

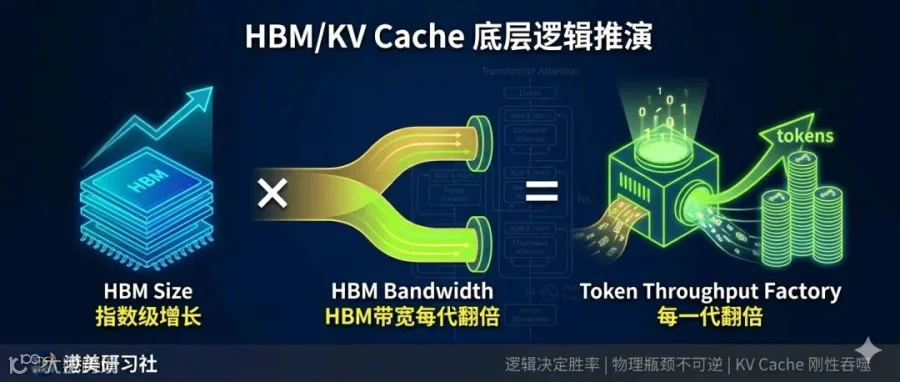

2. 不可逆的结构性暴涨:KV Cache 物理定律

AI 推理的核心公式是:Token Throughput = HBM Size × HBM 带宽。

只要大模型架构仍未脱离 Transformer 与 Attention 机制,KV Cache 对显存的刚性吞噬就不会停止。HBM 尺寸正以每年 40% 以上的速度呈指数级飙升,这是 DRAM 供给端(年化晶圆增长 14% × 密度提升 9%)根本无法企及的陡峭曲线。

3. 技术迭代抹平“囚徒困境”

传统周期中,厂商在下行期不敢减产以保份额。但 HBM 时代,技术迭代被压缩至两年一代(HBM3 → HBM3E → HBM4)。技术代差带来的算力收益(如从 3.5TB/s 飙升至 22TB/s)让旧代际产品迅速沦为沉没资产。厂商的博弈焦点已从“拼产能(数量战)”转向“拼良率与认证(质量战)”,三星等巨头更是凭借 4nm 逻辑底裸片与混合键合技术在 HBM4 世代发起绝地反击,预计将在 2027 年拿下 46% 的市场份额。

三、 通用 DRAM:被严重低估的 Agentic 超级红利

市场对 HBM 摆脱周期已有共识,但对通用 DRAM 的认知仍停留在过去。事实上,通用 DRAM 正在迎来长达五年以上的超级繁荣:

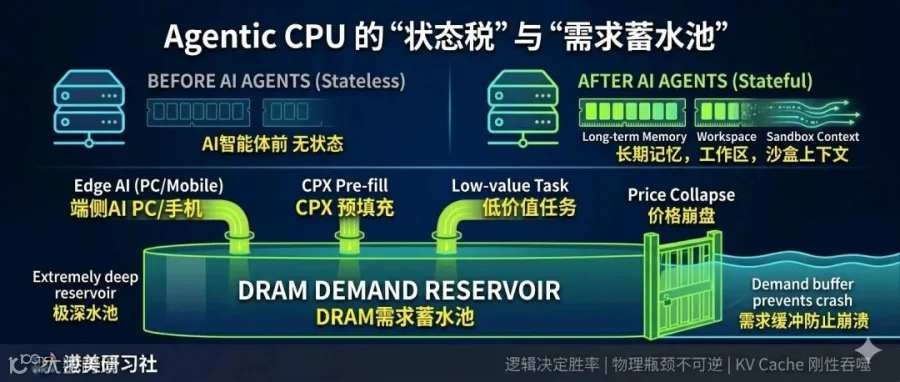

1. Agentic CPU 时代的“状态税”

2025年之后,DRAM 最大的增量不是来自传统的无状态 SaaS,而是来自 AI Agent(智能体)。Agent 任务动辄运行数十分钟,其上下文窗口(Context Window 从 32K 飙升至 1M+)、长短期记忆、沙盒隔离,全部需要常驻 DRAM。这导致单核 CPU 的 DRAM 配比需求将呈数倍激增(迈向 16~32 GB/core)。叠加 CPU 服务器 TAM 到 2030 年有望突破 2230 亿至 4000 亿美元,这是一次长期的、数量级的需求爆发。

2. 极其深厚的“需求蓄水池”

DRAM 价格为何极难崩盘?因为高昂的现货价格暂时压制了海量需求——端侧 AI(如满血版 AI PC/手机的 12GB+ 起步)、低价值计算任务、以及部分架构级优化(如 CPX)。这些被压抑的需求构成了一个极厚的缓冲垫,一旦价格出现微调,海量需求就会瞬间涌入接盘,形成极其坚固的估值底。

3. “HBM Tax”的隐性产能抽血

HBM 产能扩充是以牺牲通用 DRAM 为代价的。HBM3E 需要消耗 3 倍的同等 DRAM 晶圆,HBM4 更是高达 4 倍。每年约有 3%-5% 的通用 DRAM 产能被这种“HBM 税”直接吃掉,导致供给端陷入长期的结构性通缩。

4. 中国产能扩充的真实冲击量化

对于市场担忧的中国长鑫(CXMT)扩产引发价格战,实际影响被大幅高估。受制于先进光刻机缺失,长鑫的 Bit 密度仅为国际三巨头的一半。即使按其 2028 年每月 50 万片晶圆的激进产能测算,打上“密度折半”的折扣后,其对全球 DRAM 产能复合年均增长率(CAGR)的实际推升仅约 1.5%(从 12.7% 微升至 14.2%),完全不足以将全行业重新拖入供给过剩的泥潭。

四、 NAND SSD:存储金字塔底座的“万金油”

相比于 HBM 和 DRAM,NAND SSD 胜在极致的性价比(预计 2027 年单价仅为 DRAM 的 1/40)。它的结构性增量来源于三大溢出效应:

KV Cache Offloading:承接从昂贵 HBM 中卸载的温/冷数据。

AI 视频爆发:类似 Seedance 等文生视频大模型带来的海量冷热数据存储需求。

Agent 沙盒冗余:多并发任务带来的数据库和用户上下文复制。

在各大厂商维持极强生产纪律的背景下,SSD 的下行期同样大概率将被推迟至 2030 年以后。

投资启示:逻辑决定胜率

2026-2027 年的存储超级周期,不再是供需错配的短期反弹,而是由 AI 底层计算架构演进驱动的长期价值重估。

从伯恩斯坦与杰富瑞的预测来看,存储三巨头的业绩将在 2027 年下半年达到巅峰,对于二级市场投资者而言,理解了 HBM 的指数逻辑与 Agentic DRAM 的红利预期,就拿住了这轮科技股估值重塑的最实锚点。数据驱动决策,逻辑决定胜率。

本年部分历史文章导读

黄仁勋股东大会:本轮AI基建周期长达数十年,物理AI是英伟达下一个重大增长机会

【脱水研报】美光(MU) FY26Q3业绩:单季营收破410亿美元,长协(SCA)彻底重塑存储周期

伯恩斯坦2026重磅研报深度解构:存储芯片,正在成为AI不可承受之重?

狂赚750亿美元!SK海力士投资铠侠:缔造私募股权史诗级神话

华尔街巨头再下一城:ProShares拟推9只中国硬科技2倍做多ETF,释放了什么信号?

颠覆PC生态:黄仁勋 2026 COMPUTEX 展前主题演讲深度总结

存储大撕裂:从“看天吃饭”到“算力基建”,华尔街正在重写万亿估值法则

揭秘复利奇迹:股票涨100%,2倍杠杆ETF真的能涨300%吗?

1万亿订单积压、股息暴增25倍!英伟达2027财年Q1财报及黄仁勋最新战略路线解读

三星 2026 Q1 财报深度解读:大象起舞,AI 芯片开启“暴力增长”模式

亚马逊Q1财报深度解读:AWS重回巅峰,AI基建开启“大航海时代”

狂飙 63%!谷歌 2026 年 Q1 财报深度解读:AI 红利全面爆发,云业务迎历史性突破

【财报深度】美光Q2业绩“无懈可击”,盘后为何闪崩?机遇还是风险?

1万亿美元需求积压!黄仁勋GTC 2026震撼发声:英伟达开启“AI工厂”时代

英特尔 2025 财报点评:AI 喂了“续命药”,制造仍是“生死劫”

台积电财报打脸“AI见顶论”:每天净赚1.7亿美元,订单排到2027年