摩根士丹利对2027年CoWoS和HBM的估算:

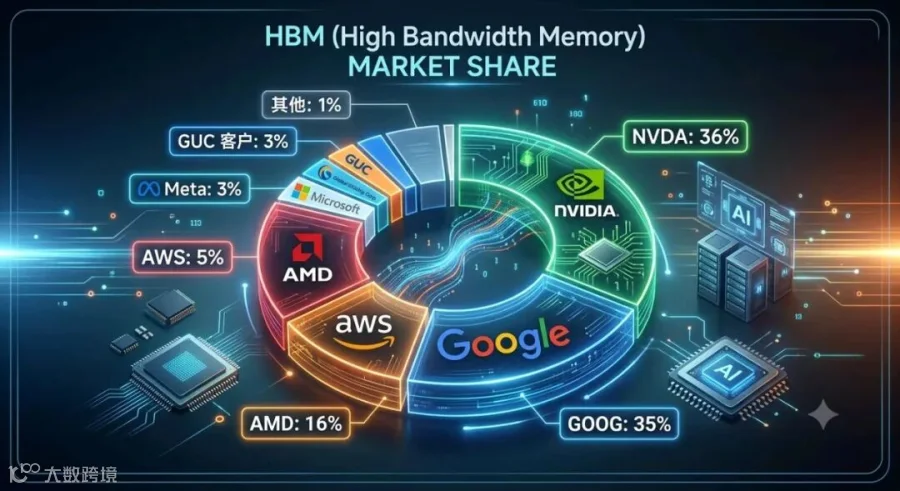

AI HBM需求预计在2027年达到63亿GB。

AMD 预计将达到NVIDIA需求的44%

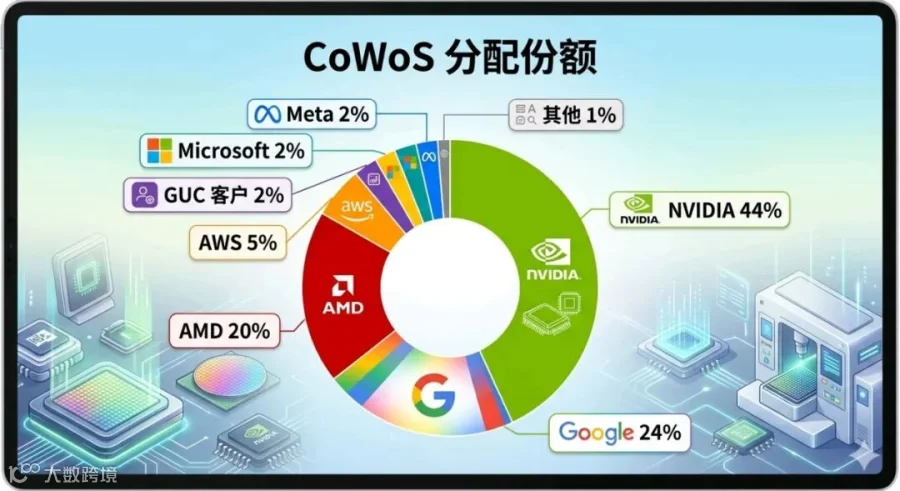

CoWoS分配份额:

值得注意的是,HBM需求几乎在GPU和ASIC之间达到50/50的平衡,GPU占比51%,ASIC占比49%

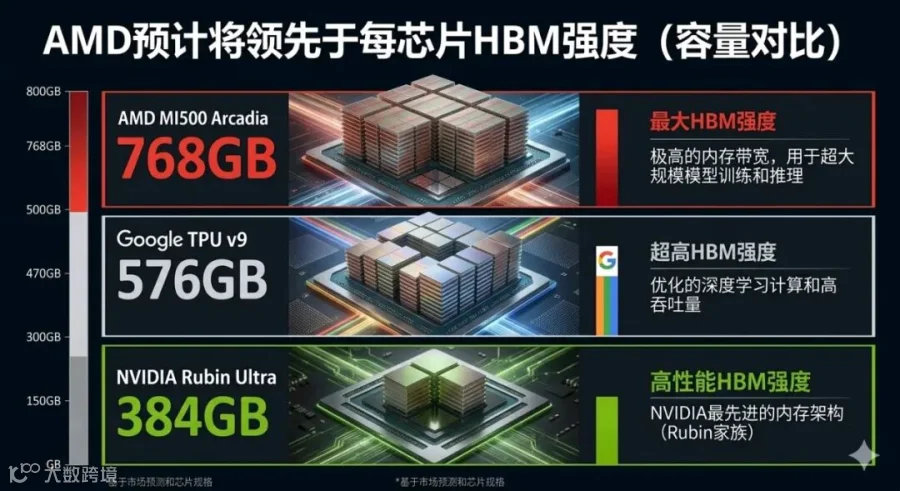

AMD预计将领先于每芯片HBM强度:

三点启示:

启示一:

HBM 与 CoWoS 份额的“剪刀差”:揭示谷歌的真实野心

这是这组数据中最隐蔽也最震撼的细节。

英伟达: 占据 44% 的 CoWoS 产能,但只消耗了 36% 的 HBM。

谷歌: 仅占据 24% 的 CoWoS 产能,却消耗了高达 35% 的 HBM。

逻辑解析: 这说明谷歌自研的 TPU v9 是一台极其疯狂的“内存吞噬巨兽”(单芯片 576GB 验证了这一点)。在算力通用性和 CUDA 生态上无法与英伟达硬刚,谷歌选择通过无脑堆砌 HBM 来强行拉高模型的吞吐上限。这也意味着,在 SK 海力士和三星的 HBM 大客户名单里,谷歌的话语权将在 2027 年逼近甚至平齐英伟达。

启示二:

51% vs 49% 的历史性拐点:ASIC 的全面逆袭

HBM 在 GPU 和 ASIC 之间达到 50/50 的平衡,是对前文“大厂去英伟达化”最有力的数据支撑。

逻辑解析: 英伟达的 GPU 是通用算力网,而 ASIC(以谷歌 TPU、大厂定制芯片为主)是专网。当近一半的昂贵内存被用来喂给 ASIC 时,意味着到 2027 年,全球 AI 算力的最大增量已经从“卖铲子给初创公司”转变为“云巨头内部的军备闭环”。博通(Broadcom)和世芯(GUC)等定制芯片设计巨头,迎来了彻底的价值重估时刻。

启示三:

AMD 的“暴力美学”:用物理参数对抗生态壁垒

AMD MI500 Arcadia 的单芯片 HBM 容量高达 768GB,是英伟达 Rubin Ultra(384GB)的整整两倍。

逻辑解析: 在缺乏 NVLink 护城河的背景下,AMD 的突围策略非常清晰——极致的性价比与单卡暴力堆料。AMD 试图通过在一张卡上塞入翻倍的 HBM,减少跨节点通信的需求,以此来吸引那些对算力互联要求不高、但对单节点显存极度饥渴的开源大模型客户。

结论

在巨头围绕架构(GPU vs ASIC)激烈厮杀时,底层的物理瓶颈依然是台积电的先进封装(CoWoS)和韩系双雄的高带宽内存(HBM)。

无论谁的路线胜出,HBM 单卡强度的剧增都是最确定的贝塔(Beta)。

本年部分历史文章导读

存储超级周期:打破“不可能三角”,AI如何重塑HBM与DRAM的估值终局?

黄仁勋股东大会:本轮AI基建周期长达数十年,物理AI是英伟达下一个重大增长机会

【脱水研报】美光(MU) FY26Q3业绩:单季营收破410亿美元,长协(SCA)彻底重塑存储周期

伯恩斯坦2026重磅研报深度解构:存储芯片,正在成为AI不可承受之重?

狂赚750亿美元!SK海力士投资铠侠:缔造私募股权史诗级神话

华尔街巨头再下一城:ProShares拟推9只中国硬科技2倍做多ETF,释放了什么信号?

颠覆PC生态:黄仁勋 2026 COMPUTEX 展前主题演讲深度总结

存储大撕裂:从“看天吃饭”到“算力基建”,华尔街正在重写万亿估值法则

揭秘复利奇迹:股票涨100%,2倍杠杆ETF真的能涨300%吗?

1万亿订单积压、股息暴增25倍!英伟达2027财年Q1财报及黄仁勋最新战略路线解读

三星 2026 Q1 财报深度解读:大象起舞,AI 芯片开启“暴力增长”模式

亚马逊Q1财报深度解读:AWS重回巅峰,AI基建开启“大航海时代”

狂飙 63%!谷歌 2026 年 Q1 财报深度解读:AI 红利全面爆发,云业务迎历史性突破

【财报深度】美光Q2业绩“无懈可击”,盘后为何闪崩?机遇还是风险?

1万亿美元需求积压!黄仁勋GTC 2026震撼发声:英伟达开启“AI工厂”时代

英特尔 2025 财报点评:AI 喂了“续命药”,制造仍是“生死劫”

台积电财报打脸“AI见顶论”:每天净赚1.7亿美元,订单排到2027年