如果你手上有一张世界税收地图,2026年的版图正在以肉眼可见的速度变色。

阿联酋在2026年全面进入9% 标准企业税的审计期。自由贸易区的零税神话还在,但前提变成了实打实的办公室、真实的员工、真实的业务活动——过去在迪拜设个壳公司就能免税的日子,一去不返了。

英国在今年4月彻底终结了沿用超过两百年的非英国本土永久居民免税体制。那些靠Non-Dom身份在英国住了十几年却不用为海外收入交税的富豪们,从今年起必须面对全球收入在英国纳税的现实。

与此同时,BEPS 2.0支柱二的全球最低税规则已在香港、新加坡、马来西亚、澳洲等多地生效,将跨国企业有效税率门槛锁定在15%。

全球大批高净值人士的离岸信托和海外财富架构,正面临裸奔风险。

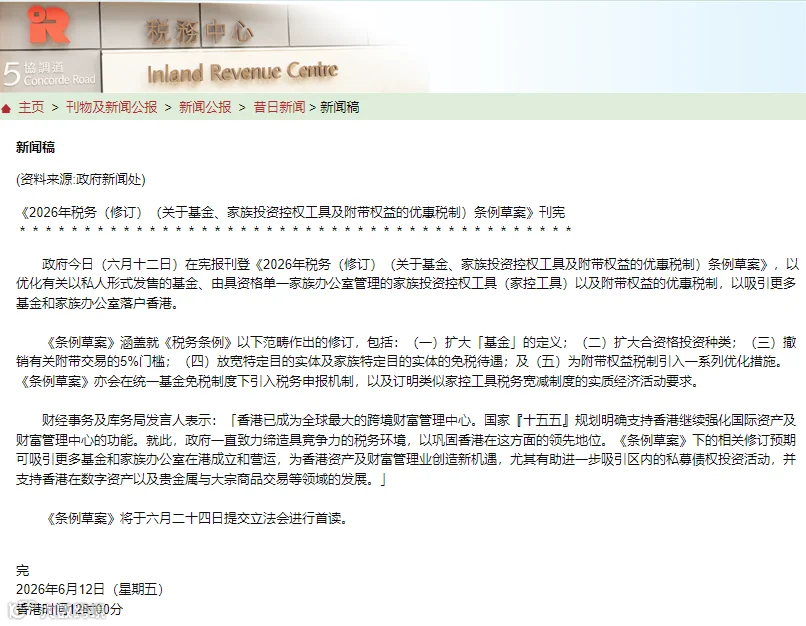

就在这个节骨眼上,2026年6月12日,香港特区政府在宪报刊登了一份重磅文件——《2026年税务(修订)(关于基金、家族投资控权工具及附带权益的优惠税制)条例草案》。

这份草案的核心,是拆掉三道困扰了高净值人群多年的墙。

第一道墙:30%持股红线,正式作废

过去这些年,在香港通过基金管资产的人,头顶一直悬着一把隐形的刀。

一旦你在享受免税的基金里持有超过30% 的受益权益,税务局就有权推定你赚了应税利润——补税、穿透审计,步步惊心。

新草案把这把刀直接收了。只要符合反避税条例等合规前提,无论持股权重多少,免税权益均提升至100%。创始人重仓自己的基金,不用再为比例问题提心吊胆。

第二道墙:能免税的资产,扩容了

新草案首次将非企业实体的权益、海外不动产、数字资产和碳信用额正式纳入合规免税投资清单。

过去因为资产类型被挡在免税门外的架构,现在有了合规的操作空间。这不是小修小补,覆盖面比很多人想象的要广得多。

第三道墙:资产门槛的计算方式,聪明了

草案取消了之前含混不清的“资产净值”概念,改用“管理资产总值”锚定。明确规定主申请人及其特殊目的实体的直接贷款,不再从资产值中扣除——杠杆运作的空间被极大地释放了。

草案还撤销了有关附带交易的5% 门槛,并在统一基金免税制度下引入了税务申报机制。

该草案预计于6月24日提交立法会首读。最值得关注的是追溯条款——一旦通过,将追溯至2025至2026课税年度生效。已经过去的课税年度,相关操作可以追溯适用。

香港为什么选在这个时间点出手?

表面上是税改,背后是法域竞争。

在顺应国际15% 全球最低税体系的前提下,香港选择给予个人及家族特殊目的载体几乎无摩擦的税务留存空间。这种法域套利,正是2026年顶层资本在重构资产防火墙时最看重的底层逻辑。

这次香港税改不是孤立事件。把它和阿联酋税制改革、英国非永久居民免税制度终结放在一起看,能看清一条清晰的全球税制重塑曲线。懂的人,已经在重新评估自己的离岸架构了。

很多人忽略的一个认知升级

配置第二身份,不再是为了隐匿资产,而是为了合规申报。

试图通过隐瞒资产来避税的做法,已经越来越危险。聪明的企业主已经在利用香港最新的单一家族办公室和统一基金免税组合,在完全透明合法的前提下实现财富保全。

配置第二身份,更是为了跨代传承。拥有一个全盘沿用英国普通法系、同时不对遗产税和赠与税课税的法域身份,是确保跨国企业在传承过程中资产不被稀释的护城河。

中鑫海外专业诚信,拥有资深的文案团队以及专业的顾问团队,有任何相关疑问或需了解更多项目详情,欢迎与我们联系咨询,为您量身定制最佳方案。

E

N

D

中鑫海外咨询客服

在线咨询答疑

行业经验丰富

私人定制专属方案

免责声明:

本公众号所发布的非原创内容均来源于网络收集整理,文章部分图片来源于网络,均为善意转载,对文中陈述观点和判断保持中立,不对文章内容的准确可靠性进行保证,仅供学习交流,版权归原作者所有!若有侵权,请联系删除。