每一个财报季,市场都在用价格说它不敢用语言说的话。

今晚,Meta与Alphabet同时交卷。数字层面,两者均大幅超预期。但市场给出了截然不同的反应——一个跌,一个涨。MEGA GLOBAL将透过这两份财报,进入一个更大的结构性变迁里:软件与硬件之间正在发生的定价分水岭,以及这条分水岭对资本配置逻辑意味着什么?哪些资产的护城河是真实的,哪些只是旧时代遗留的惯性?

一、 同一个夜晚,两份财报,两种命运

美东时间2026年4月29日,财报季最反直觉的一幕。

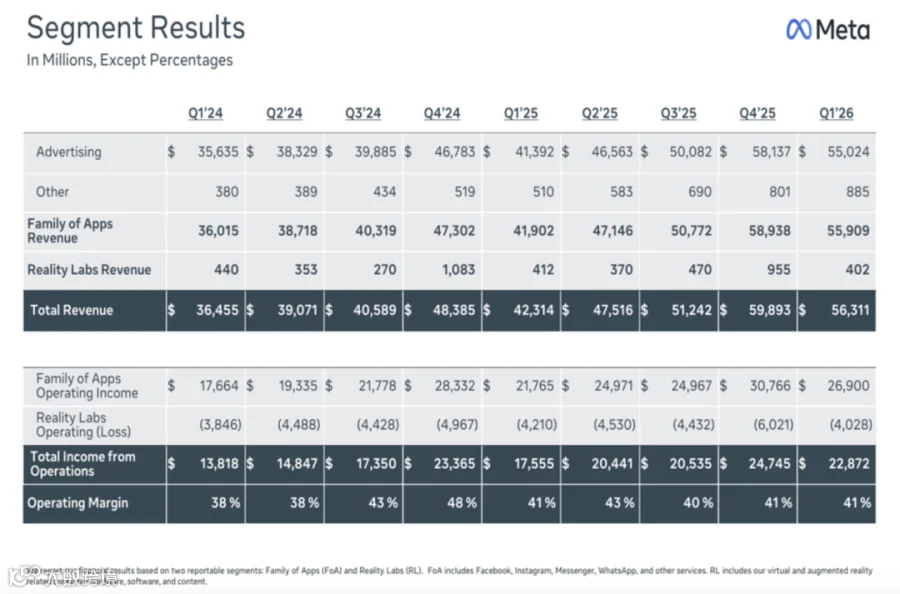

Meta公布Q1成绩:营收$563亿,同比增长33%,为2021年以来最快增速;净利润$268亿,同比+61%;每股收益$10.44,远超华尔街预期的$6.79。

数字亮眼至此——盘后股价跌6%。

▌ Meta Q1营收 $563亿 同比 +33%

▌ Meta净利润 $268亿 同比 +61%

▌ Meta每股收益 $10.44 预期 $6.79

▌ 盘后股价 -6%

图1:Meta Q1 2026财报数据截图

原因只有一个:Meta同步宣布将2026年全年资本支出上调至$1,250-1,450亿,较此前预期再增百亿。广告业务创纪录,但每一分利润都在被重新投入算力基础设施建设。市场开始重新问一个问题:Meta究竟是一家软件公司,还是一家正在用广告收入为下一代AI基础设施买单的重资产运营商?

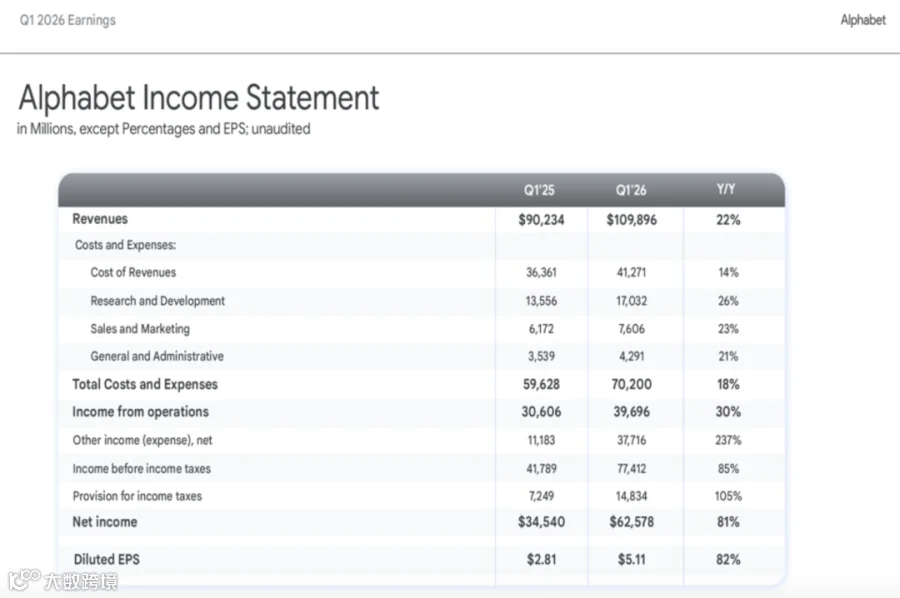

同一夜,Alphabet交出了另一份答卷:Q1营收$1,099亿,同比+22%,超出市场预期;净利润$626亿,同比+81%;股价盘后上涨近7%。

▌ Alphabet Q1营收 $1,099亿 同比 +22%

▌ Alphabet净利润 $626亿 同比 +81%

▌ Google搜索营收 +19%

▌ Google Cloud营收 $200亿 同比 +63%

▌ 云业务积压订单 突破 $4,600亿

▌ 盘后股价 +7%

图2:Alphabet Q1 2026财报数据截图

但真正的数字不在营收总量,而在结构。

搜索是软件。云是基础设施。同一家公司,两条业务线,两种定价逻辑,两种市场反应。

今晚的财报季,不是在讲谁赢谁输。是在告诉我们,市场正在用真金白银,重新定义什么叫护城河。

二、 另一组数据,早已给出预告

这不是孤立事件。另一组数据早已给出预告。让我们把视角拉得更长,观察2026年至今的半导体和软件指数。

▌ SOX半导体指数(YTD 2026) +20%

▌ S5SOFT软件指数(YTD 2026) -24%

▌ 两线之间的价差 44个百分点

图3:2026年YTD SOX半导体指数 vs S5SOFT软件指数走势对比(Bloomberg数据)

这不是行业轮动,是定价逻辑的断裂。即使在风险偏好回升的交易日,软件仍然下跌——市场的抛售不是情绪性的,是结构性的重新评估。

如果你觉得44个百分点还不够说明问题,看韩国。

4月27日,KOSPI盘中首次突破6,600点,创历史新高,SK海力士单日大涨5.56%,市值升至全球第17位;三星电子同步上涨。这不是个别股票的行情——KOSPI 2026年迄今已上涨44%,韩国股市总市值超越了法国。

为什么是韩国?因为韩国股市几乎没有软件公司的拖累。三星电子和SK海力士合计占KOSPI总市值的40.9%。韩国股市,本质上就是一个纯硬件/AI基础设施指数。当软件被重新定价为无担保信用风险,韩国成了这场鉴定运动的最大受益者。

SK海力士在Q1财报电话会上明确表示:未来三年HBM需求预计将持续超过其产能。在买家优先抢货而非压价的卖方市场中,这种供需失衡正在直接转化为更强劲的企业盈利。这不是短期情绪,是结构性卖方市场的形成。

台积电给出了更精确的数字支撑。

▌ 台积电Q1营收 $359亿 同比 +35.1%(美元口径 +40.6%)

▌ 台积电净利润 同比 +58.3%

▌ 毛利率 66.2% 营业利润率 58.1%

▌ Q2营收指引 $390-402亿(环比再增10%)

▌ 2026全年营收指引 上调至 >30% 增长

▌ 先进制程占晶圆营收 75%(3nm+5nm+7nm)

台积电Q1营收$359亿,同比增长35.1%(美元口径+40.6%);净利润同比增长58.3%;毛利率达66.2%,营业利润率58.1%。CEO魏哲家将2026年全年营收增长指引上调至30%以上,并表示:AI相关需求持续极度强劲,多年AI增长趋势的确信度依然很高。

分析师的总结更直接:「2026年的叙事,与其说是关于增长,不如说是关于资源限制。需求持续大幅超过供给,这种sold-out环境将成为2026年半导体行业的决定性特征——半导体公司根本无法让产品在货架上停留太久。」

五大超大规模云计算公司——亚马逊、谷歌、Meta、微软、甲骨文——2026年资本支出合计$6,600-6,900亿,较2025年近乎翻倍。其中约75%($4,500亿)直接用于AI基础设施:GPU、数据中心、算力网络。

这笔钱流向的,是半导体供应链的每一个环节。这笔钱离开的,是软件公司的估值逻辑。

三、 市场在问的问题只有一个

你的护城河是结构性锁定,还是用户习惯?

半导体有主权需求兜底——CHIPS Act、台积电建厂、AI算力军备竞赛,每一笔都是国家级采购,需求侧有政策地板。

软件必须自证:你的转换成本是真实的结构性锁定,还是只是惯性依赖?AI可以替代哪些SaaS功能?哪些客户会取消订阅?哪些企业的「护城河」其实只是历史积累的用户习惯?

证明不了结构性锁定的,正在被重新定价为无担保信用风险。

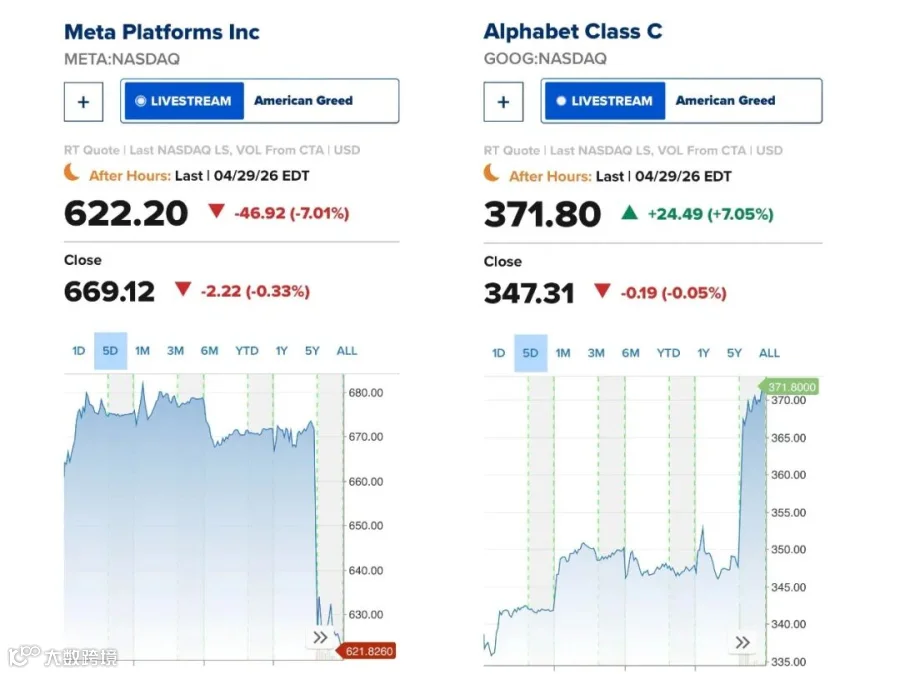

Meta盘后跌6%,图表上的44个百分点价差,是同一场鉴定的两个截面。

图4:Meta(-6%)vs Alphabet(+7%)盘后走势对比

四、 这种市场,对delta中性策略是主场

多空两侧同时剧烈运动——半导体持续拉升,软件持续沽压——方向判断在这种环境里不是优势,是负担。押多错过空头机会,押空错过多头行情。押任何一边,都是在放弃另一边的alpha。

多空对冲、delta中性,不是防守姿态,是在分化行情里唯一不需要猜对方向的进攻结构。这是Crypto Alpha Fund的底层逻辑。

净Delta趋近于零。组合同时持有多头和空头头寸,以精确校准的比例持续再平衡。

收益来源于四个独立引擎:

资金费率收割 |

永续合约市场中,多空双方通过资金费率互相支付。当市场情绪偏多时,多头持续向空头支付费用。中性策略系统性站在费率的收取方。 |

跨场所价差捕获 |

不同交易所之间的买卖价差,是持续存在的结构性低效。速度与执行力决定捕获效率。 |

波动率结构套利 |

加密期权市场的隐含波动率曲面存在系统性偏差,可以被有规律地捕获。 |

再平衡 Alpha |

在市场结构变化时,动态调整多空比例本身产生的收益。 |

市场可以上涨40%,也可以下跌60%。这台收益引擎持续运转,与价格方向无关。

【结语】

今晚的财报,不是终点,是一面镜子。

Meta与Alphabet用同一个夜晚,呈现了两种截然不同的市场裁决。TSMC用58%的利润增长告诉你,算力供给端的定价权已经形成。韩国KOSPI用44%的涨幅告诉你,当一个市场几乎只剩硬件,它会发生什么。

这面镜子照出的,不只是科技行业的分化。它在问每一个正在配置跨周期财富的人:

你的资产组合里,有多少是建立在「软件估值逻辑永远成立」这个假设之上的? 你的配置框架,是为上一个周期设计的,还是为正在形成的这一个? 当护城河鉴定从板块层级深入到公司层级、业务线层级,你手里的每一个持仓,经得起同样的拷问吗? |

市场不会等答案准备好了再继续运转。

MEGA GLOBAL | CRYPTO ALPHA FUND 全球规划

以专业体系,构建你的多重安全底座,我们不制造焦虑,只提供穿越周期的解决方案:

• 全球合规身份与第二护照规划

• 跨境资产配置与风险隔离

• 全球优质金融资产投资

• 全周期家族财富与传承架构

• 私人通行、国际医疗、紧急预案

ABOUT US/关于我们

美高诚毅MEGA GLOBAL是一家总部位于香港、内地以重庆为运营中心,海外分支机构覆盖日本、美国的全球一站式跨境咨询与资产管理机构。深耕海外服务十余年,依托香港家族办公室与全球分支机构,为高净值家族及企业提供海外金融投资、资产配置、跨境架构搭建、税务筹划等定制化、私密化专业服务。

CRYPTO ALPHA FUND作为核心资产管理平台,专注数字资产与全球另类投资,RWA上链,大型企业和上市公司的DAT生态 布局等服务。以专业投研、严谨风控和全球化视野,为合格投资者提供稳健、合规、高效的基金管理服务,助力客户实现资产长期增值与全球化配置。

公司官网:https://megaglobalgroup.cn