★

事件概述:

1)公司发布2025年报:2025年公司实现营收6.56亿元,同比-7.38%;归母净利润0.37亿元,同比减少58.06%;扣非归母净利润0.59亿元,同比+1.54%。归母净利润大幅下滑主因2024年同期存在大额权益法核算的长期股权投资收益,导致基数较高。

2)公司发布26Q1季报:2026年Q1实现营收1.62亿元,同比微增4.28%;归母净利润为1241万元,同比-19.38%;扣非归母净利润1077万元,同比大幅下滑62.76%。

3)2026年3月公告《谅解备忘录》:拟5亿元收购韩国apM集团内主要运营公司的控股权,公司预计5月之前签合同,7月之前完成交易对价的支付。一、拟收购核心东大门核心资产,AGI有望加快释放。

①apM是东大门头部资源,AGI业务有望贡献15亿元/年增量。东大门是亚洲最大的服装批发商圈,坐拥20多家商场+3万多家商铺。apM是东大门头部运营,旗下三栋商场服务1100多家独立设计师品牌;酷特收购的背后是辐射3万家服装店铺小单快反、个性化定制和柔性生产的协同场景,构建全域的AI协同体系,进而推广公司核心“酷系”AGI业务;我们测算东大门按每家商户年付5万元 AI 服务费测算,对应收入规模约15亿元/年(软件产品毛利率极高);apM是东大门的头部运营企业,我们判断在区域内有较强的话语权,“酷系”产品推动力强。

②差异化垂类设计软件,助力千亿元/年制造需求回流。韩国的市场优势在于对设计的敏感和趋势洞察,但韩国的制造能力有限,成本高,难以支撑大规模的个性化定制需求。根据公司微信公众号,酷特BOM数据库,拥有全球面辅料的库存数据。“酷系”下单软件将制衣数据系统化后,将为制造赋能并引流至国内,国内成熟的产业链能高效承接东大门千亿制造的需求;我们认为公司有望借助“酷系”产品引流后获取服务费,从传统制造向科技赋能型企业转型,利润增厚可观。

二、技术上与华为强强联手,AGI实现0-1跨越。

持续加大酷特AGI底层技术研发,2026年研发投入5530万元,占营收比例达8.43%,连续多年保持高位,可见公司战略核心已转向科技,加注AGI,并落地两大新业务模式:公司与华为全面合作,作为核心技术供应商助力打造企业级操作系统。去年6 月推出“酷系”AGI 产品酷小智、酷小匠、酷小易;AGI已中标项目:①中标潍坊安丘县数智化改造项目,未来有望向全国范围复制推广。②公司中标美国家具巨头的越南工厂改造;将对其旗下八家工厂逐一复制这套改造方案,也将深入工厂部署酷特AGI的核心智能体。

三、盈利能力持续提升,科技转型持续投入。

①国内服装定制业务需求承压:作为公司基本盘的定制服装业务,2026年实现收入6.17亿元,同比-10.18%,主要受国内需求疲软影响。

②盈利能力持续提升:2026年纺织服装业务毛利率为45.04%,同比提升4.81pct,其中定制服装业务毛利率为46.02%,同比提升3.16pct,显示出公司在成本控制或产品结构优化方面取得成效。

③研发持续保持高投入:2026年销售费用同比增长24.34%至0.96亿元,主要由于装修费、房租物业费等增加。管理费用同比增长32.49%至0.76亿元,主要系薪资、办公、中介及业务费用增长所致。研发投入持续保持高位,全年研发投入0.55亿元,占营收比重达8.43%,凸显公司向AGI科技企业转型的决心。

投资建议

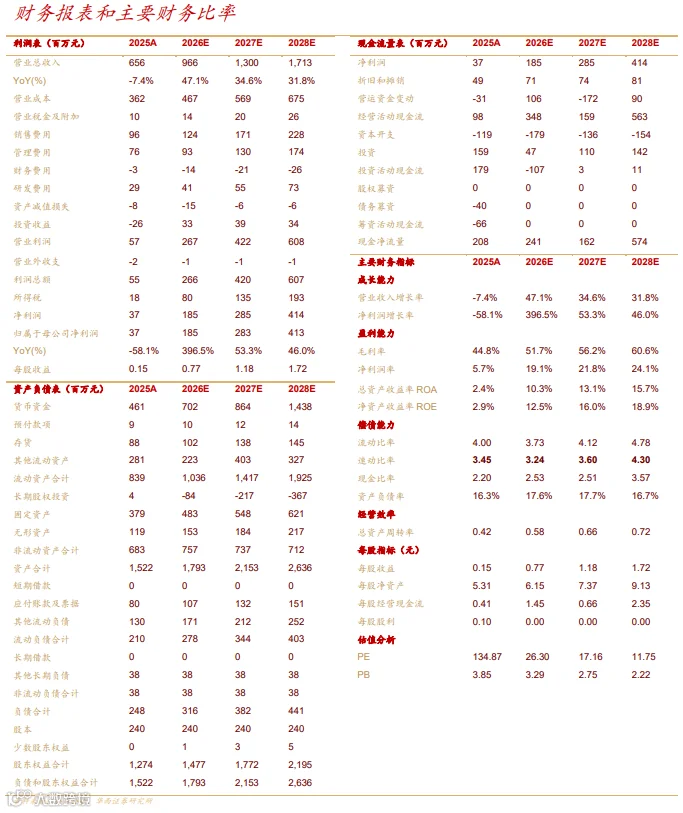

公司2026年有望并表apM核心资产,apM有望带来传统主业和AGI新增量,加上已有AGI相关订单落地,我们预测2026-2028公司营业收入9.66/ 13.00/ 17.13亿元,预测归母净利润1.85/ 2.84/ 4.12亿元,对应EPS为0.77/ 1.18/ 1.72元;对应4月28日20.23元收盘价26.30/ 17.16/ 11.75x PE。维持“增持”评级。

风险提示

收购进展不及预期;下游需求不及预期;成本高于预期;地缘政治风险;系统性风险。

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

执行副所长:刘文正

分析师执业编号:S1120524120007

分析师:金兵

分析师执业编号:S1120524050001

分析师:唐爽爽

分析师执业编号:S1120519090002

证券研究报告:《【华西中小盘&纺服教育】酷特智能(300840):拟收购apM核心资产,AGI海内外落地开花》

报告发布日期:2026年4月30日