★

核心内容:

► 新消费:细分赛道体现高成长性,景气度优于消费大盘

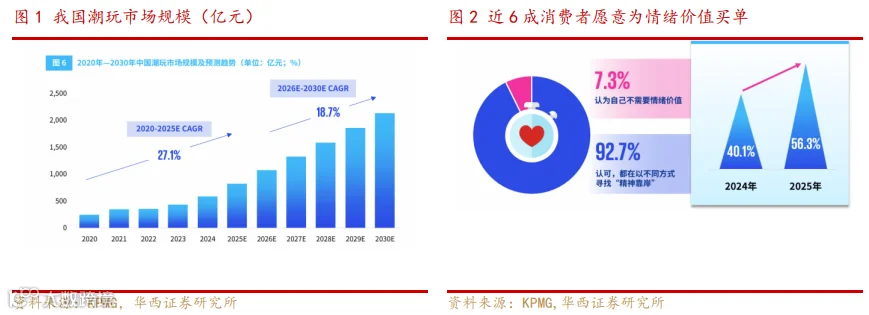

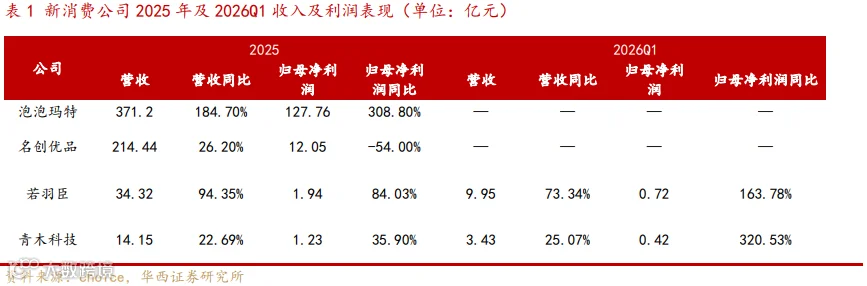

新消费细分赛道高成长,本质上来自消费需求由基础功能满足向情绪价值、悦己体验和个性表达延伸,潮玩、家清、膳食健康等品类增速明显优于消费大盘。2025年全国社零总额同比+3.7%、实物商品网上零售额同比+5.2%,而2025年中国潮玩市场规模预计超825亿元、同比+40.5%,家居清洁护理行业市场规模预计达1590亿元,膳食补充剂市场规模预计达2788亿元;个股看,泡泡玛特2025年收入/归母净利润分别同比+184.7%/+308.8%,若羽臣2025年收入/归母净利润分别同比+94.35%/+84.03%,26Q1收入/归母净利润分别同比+73.34%/+163.78%,头部IP及自有品牌公司增长弹性突出。►免税:政策红利释放,海南市场表现靓丽

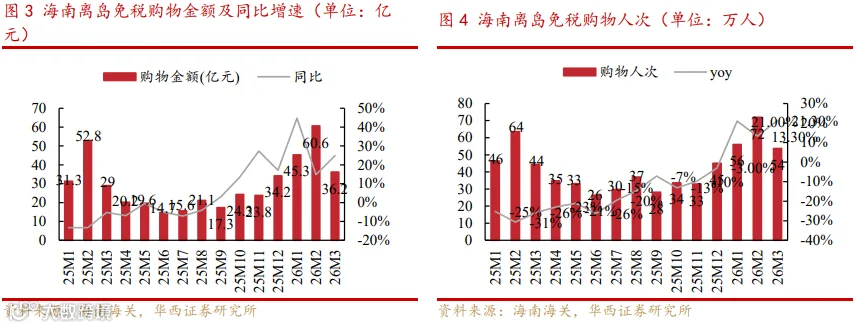

2025年海南离岛免税全年仍承压,但9-12月购物金额增速转正,11月新政实施首月购物金额23.8亿元、同比+27.1%,政策拉动作用初步显现;新政从扩大享惠客群、扩充商品品类、引入国内商品、提升购买便利度等方面释放红利,有望提升海南免税消费转化率。26Q1海南离岛免税延续较高景气,购物金额142.1亿元、同比+25.7%,购物人数181.6万人次、同比+18.0%,购物件数1097.7万件、同比+12.0%;中国中免26Q1海南地区收入125.85亿元、同比+28.26%,增速略快于同期海南大盘,海南市场份额有望持续提升。►人服:岗位外包需求相对稳健,重视AI应用商业化进展

►旅游:内容付费成为旅游出行逻辑主导,旅游市场步入多元竞争格局

2025年,餐饮行业整体增速放缓,行业洗牌速度持续加快。外卖平台“补贴大战”下,低客单价的饮品、小吃等品类充分受益,订单量大幅增长,推动相关企业业绩高增;而火锅、正餐等品类面对愈发激烈的市场竞争,逐渐从过去“增量市场下的规模扩张”转向了“存量竞争中的精细化运营”,主动放缓开店节奏,从产品、运营、供应链等维度构建品牌竞争力。2026Q1,餐饮行业整体趋势向好,据国家统计局数据,2026Q1,全国餐饮收入同比+4.2%,增速高于社零总额整体增速(同比+2.4%),展现出较强复苏活力,餐饮企业经营表现向好。

2025年及2026Q1,受金价高企、税收新政落地等多重因素影响,金饰需求量受抑制,但消费额仍呈增长趋势;此外,需求呈现多元化发展态势,金饰消费呈现轻量化、高端化,同时,消费者对黄金投资属性的认知不断深化,投资金消费量持续上涨。以中信珠宝首饰及钟表板块来看,2025年板块营收/归母净利润同比+0.7%/-99.7%(归母净利润主要受豫园股份业绩亏损影响),2026Q1板块营收/归母净利润同比+12.7%/+27.0%。其中,高端化/时尚化黄金珠宝品牌及投资金占比高的黄金珠宝品牌业绩表现更为亮眼,如老铺黄金、潮宏基、菜百股份等;而传统黄金珠宝品牌业绩相对承压,如老凤祥等,其中,周大生得益于产品结构优化及渠道贡献变化,毛利率显著提升,推动净利润逆势增长。

投资建议:建议关注高景气成长赛道以及政策、科技加持下服务业景气拐点赛道,具体包括:(1)新消费拥有需求长逻辑,景气度有望维持,当前行业龙头估值处于相对低位,26年仍然拥有足够弹性,包括潮玩、茶饮、时尚黄金珠宝、保健品等。受益标的包括泡泡玛特、名创优品、潮宏基、老铺黄金、若羽臣、古茗、蜜雪集团等。(2)服务消费迎来政策及行业新需求共振,有望驱动行业拐点,包括免税、银发旅游、育儿消费等。受益标的包括中国中免、华住酒店、锦江酒店、首旅酒店、三峡旅游、君亭酒店、孩子王、海底捞、百胜中国、长白山等。(3)零售业态创新+出海打开新成长空间,受益标的包括小商品城、赛维时代等。(4)AI+应用26年有望迎来百花齐放,从主题到商业化变现加速,受益标的包括焦点科技、豆神教育、青木科技、科锐国际、米奥会展等。

风险提示

行业竞争加剧、国际贸易政策发生重大变化、极端天气及安全事件等01

新消费:细分赛道体现高成长性,景气度优于消费大盘

02

免税:政策红利释放,海南市场表现靓丽

2025年海南离岛免税全年仍有压力,但下半年修复趋势逐步显现。据海口海关数据,2025年海南离岛免税购物金额303.8亿元,同比-1.8%;购物人数463.0万人次,同比-18.5%;购物件数2667.2万件,同比-19.4%,全年仍处于调整修复阶段。分阶段看,2025年9-12月离岛免税购物金额增速转正,11月1日政策优化实施首月,海南离岛免税购物金额23.8亿元,同比+27.1%,政策拉动消费作用初步显现。

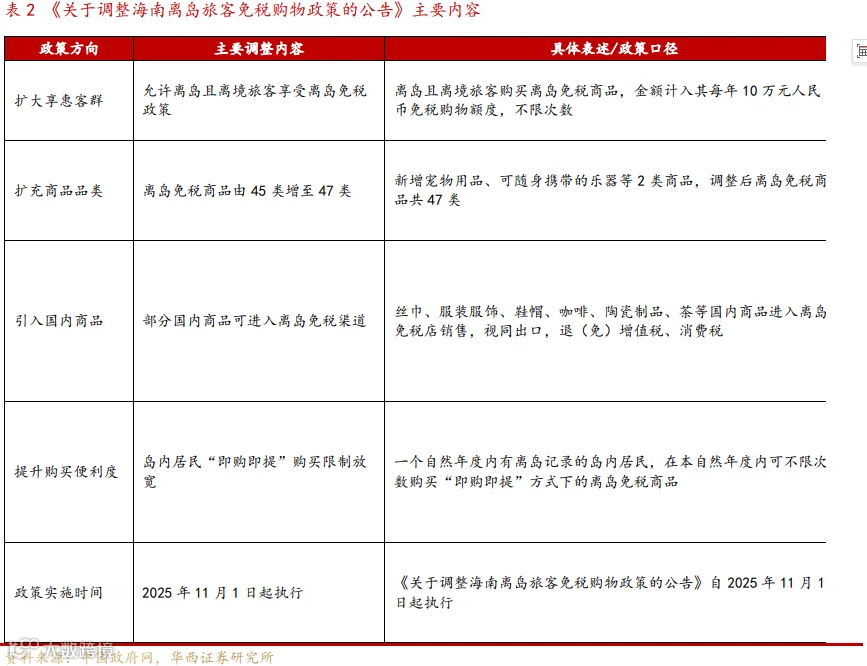

离岛免税新政从客群、品类和便利度三方面释放红利,有望提升海南免税消费转化率。2025年11月起,政策允许“离岛且离境旅客”享受离岛免税购物政策,部分国内商品进入离岛免税店按政策销售并享受退免税,商品品类进一步扩充,岛内居民在有离岛记录后亦可按“即购即提”方式购买,政策核心在于扩大适用人群、丰富商品供给、提升购买便利度。

2026Q1海南离岛免税延续较高景气,购物金额、购物人数和购物件数均实现双位数增长。据海口海关数据,2026Q1海口海关共监管海南离岛免税购物金额142.1亿元,同比+25.7%;购物人数181.6万人次,同比+18.0%;购物件数1097.7万件,同比+12.0%。

个股方面,中国中免25Q4业绩改善较为明显,26Q1利润端延续稳健表现,主要系海南市场带动:

中国中免2025年收入和利润仍承压,但Q4收入和利润端已出现改善。公司2025年公司实现营业收入536.94亿元,同比-4.92%;归母净利润35.86亿元,同比-15.96%;扣非归母净利润35.44亿元,同比-14.47%。分季度看,25Q4公司实现营业收入138.3亿元,同比+2.8%;归母净利润5.34亿元,同比+53.6%;扣非归母净利润5.08亿元,同比+87.2%。25Q4收入端转正、利润端弹性释放。公司2025年计提资产减值准备8.82亿元,其中因上海地区业务规模变化对日上上海相关商誉计提减值3.38亿元,对全年利润形成拖累。若剔除商誉减值影响,Q4利润端修复更为明显。

中国中免2026Q1归母净利润同比+21%,海南业务表现亮丽。2026Q1公司实现营业收入169.06亿元,同比+0.96%;归母净利润23.48亿元,同比+21.18%;扣非归母净利润23.37亿元,同比+20.76%。分区域看,海南地区实现营业收入125.85亿元,同比+28.26%,增速略快于同期海南大盘增速,公司在海南的市场份额有望持续提升。

03

人服:岗位外包需求相对稳健,重视AI应用商业化进展

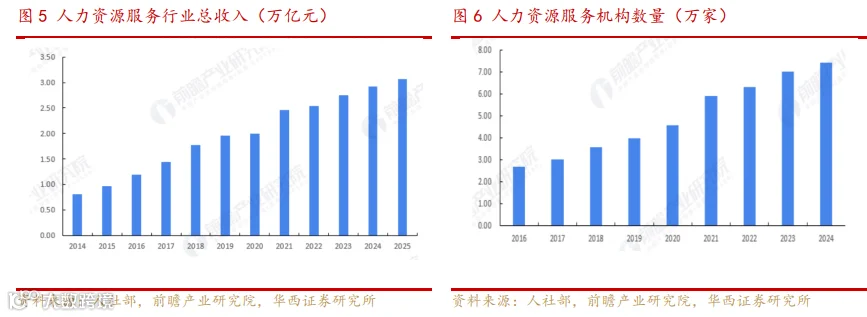

根据中信行业分类,2025年,人力资源行业上市公司整体营收同比+8.72%,归母净利润同比+2.52%; 2025年人力资源服务行业规模保持扩张,岗位外包、业务流程外包、薪税福利及数字化交付成为头部公司重要增长方向。根据人社部统计公报及行业初步统计,2024年我国人力资源服务业营业收入约2.92万亿元,2025年约3.1万亿元,行业在企业组织效率提升、用工方式灵活化和服务内容综合化趋势下保持稳健扩容。

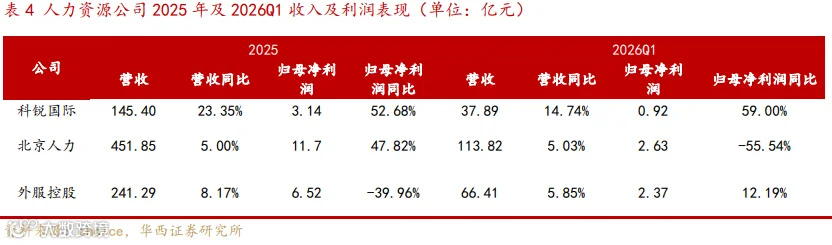

根据中信行业分类分类,2026Q1,人力资源行业上市公司整体营收同比+6.86%,26Q1岗位外包需求相对稳健,科锐国际岗位外包及兼职专家业务累计派出160,943人次、同比+10.49%,北京人力、外服控股收入分别同比+5.03%/+5.85%;26Q1人力资源行业上市公司整体归母净利润同比-31.23%,主要由于去年同期北京人力投资收益较高,科锐国际归母净利润同比+59%,外服控股同比+12%。2026Q1岗位外包需求相对稳健,综合人服龙头收入端仍有韧性。

AI应用不断深入,对内提质增效,对外有望持续商业化变现。科锐国际依托自主研发具备推理能力的Embedding模型CRE-T1(该模型具备语义推理与算术推理的核心能力,能够构建精准高效的人才供需语义匹配底层架构)推出自主决策型数字分身能力的智能体产品-“Mira”(内部实验版本),目前“Mira”包括PlanAgent、SearchAgent、VoiceAgent三大核心子Agent,该产品已实现内部数据无缝对接与多元工具灵活调用,具备自主规划、DeepResearch、语音交互等全场景服务能力。商业化方面,截至26Q1,公司旗下禾蛙生态累计注册合作伙伴20,000余家,同比+23.4%,累计注册交付顾问196,300余人,同比+25.7%,累计运营招聘中高端岗位132,500余个,同比+71.3%,累计交付岗位28,300余个,同比+88.9%。

04

旅游:内容付费成为旅游出行逻辑主导,旅游市场步入多元化竞争格局

2025年景区根据文旅部国内居民出游抽样调查统计结果,2025年全年国内居民出游人次65.22亿,较上年同期增加9.07亿,同比增速为16.2%;国内居民出游总花费6.30万亿元。较上年同期增加0.55万亿元,同比增速为9.5%。旅游行业年度出游人次自23年以来连续三年呈高速增长态势、25年两项数据再创新高,是旅游市场景气度持续推高在数据端的直观体现;细究根本,行业景气度拔高是供给端多方协同、需求端出行需求结构性变化的结果。

供给端来看,多因素共振持续深化全国旅游产品供给能力、驱动旅游市场向多元竞争格局转变:1)新媒体平台强化旅游目的地引流效能;2)各地文旅项目运营主体积极挖掘区域旅游资源、探索融合创新路径;3)政府在旅游项目投资、文旅创新金融支持、区域产业体系共振、文商旅融合项目打造等方向的持续赋能;4)铁路/高速网络持续拓展优化。

需求端来看,信息获取壁垒降低、居民假期时间增加,为居民出行行为带来深刻转变;1)政策优化假期时间:“双减”政策优化中小学生假期、职工带薪年休假制度严格落实、鼓励设置中小学生春秋假等政策侧面提振居民出行意愿;2)互联网对旅游决策制定的支撑能力持续增强:各年龄段/各线级城市群体互联网使用率持续提升,叠加新型社媒媒体平台饱和信息推送拓展旅游认知面、OTA平台缩短旅游出行决策链条、生成式AI引入有效减少出行决策信息差,多因素共振增加居民出行意愿、持续简化居民出行决策制定门槛、增加居民出行可选项。

综上,旅游行业近年来内容消费崛起、西部/东北地区旅游需求攀升、县域旅游兴起、自由行偏好提升、长线游比例提升、银发旅游游客规模增长、节假日拼假出行人数增加等出行趋势,均是供给端百花齐放、需求端居民出行意愿增加/决策制定门槛降低/可选项增加,供需双端双向共振的结果。当前旅游市场格局由过往高知名度旅游目的地为核心的高集中度旅游格局向去中心化多元竞争格局转变,旅游目的地对各类旅游群体内容消费需求的把握对其景气度起到关键推动效果(如家庭客群的研学/亲子游需求、银发群体的康养服务需求、年轻群体的差异化沉浸式体验需求等),本身具备高知名度、内容创新持续推进有效把握目标群体需求实现长期引流、未来有区域旅游政策优化/融合预期及外部交通优化预期的旅游目的地将成为佼佼者,相关受益标的三峡旅游、长白山、峨眉山A、黄山旅游。

观上市公司业绩表现,2025年景区行业上市公司业绩整体呈营收同比增长、归母净利润同比下滑趋势,根据中信行业分类,2025年景区行业上市公司整体同比+5.23%,归母净利润同比-9.60%。收入增长是各上市公司旅游目的地景气度拔高、接待人次增加的直观体现,此情况下若无额外支出项或股权变更/资产减值等事宜,归母净利润理应呈增长态势;然部分旅游景区类上市公司在获取客流增量的同时基于实际经营需求增加相应支出(如员工薪酬支出增加、营销费用增加等),导致归母净利润在2025年度短期承压;在旅游行业客流接待人次逐年攀升背景下,各上市公司旅游目的地旅游人次增长态势清晰,相关费用对利润增长的影响有望逐渐抹平。此外,三峡旅游2025年“两坝一峡”旅游产品经营表现良好,净利润下滑主要是控股子公司湖北宜昌长江三峡游轮中心开发公司补缴税款及滞纳金所致(计入当期损益),2026年两艘省际游轮落地/运营预期下归母净利润有望快速增长。

根据中信行业分类,2026Q1,景区行业上市公司整体营收同比+5.53%,归母净利润同比+74.50%,归母净利润提升幅度大,主要是ST张家界本季度确认重整收益利润大幅扭亏所致;各旅游景区类上市公司业绩表现分化,部分上市公司业绩表现亮眼:长白山: 26Q1归母净利润同比+84.23%,除25Q1归母净利润低基数原因外,外部因素来看吉林省冰雪游持续高热度、长白山高知名度持续引流催化应是主要动因;三峡旅游:游船产品游客量大增,营收同比+7.04%,归母净利润同比-14.78%,主要是省际游轮处筹备期暂无收入但产生费用,及本季度收到的公交运营补贴同比减少、募集资金利息收入下降所致。

05

酒店:尚处结构化转型期,马太效应逐步凸显

酒店行业“量增价弱”格局延续,供给端维持增长态势。据STR数据,2025年内地酒店行业OCC/ADR/RevPAR分别同比-3%/-1%/-3%;内地酒店供给同比+3.2%、需求同比+0.4%;分层级来看,奢华酒店RevPAR与24年同期持平,中端/中高端酒店RevPAR下滑较为明显;节假日来看,五一/十一长假酒店业RevPAR表现亮眼、峰值均超越24年同期。

根据中国饭店协会《2026年中国酒店业发展报告》,2025年中端品牌/高端品牌/经济型酒店客房分别同比增长10.91%/14.96%/9.35%;2025年,中档/高档酒店客房占酒店总客房比例分别为22.48%/15.40%(2019年同期为16%/13%);2025年中国酒店业客房连锁化率为41.80%,在2024年小幅下调至40.09%后实现快速回升;2025年全年新增客房109万间,其中连锁品牌净增76万间。

行业尚处结构化转型期,马太效应逐渐凸显。综上来看,节假日RevPAR优秀表现是休闲旅游需求高景气的侧面反映,然节假日与日常工作日旅游出行客群差异较大,旅游信息获取壁垒降低、决策链条缩短减少使游客自由行偏好度大幅提升,团队游客源支撑力减弱;酒店行业整体来看商旅需求萎靡趋势延续;叠加酒店行业客房供给提升、需求维稳,虽26Q1来看行业景气度有明显回暖迹象,但供需失衡格局下OCC/ADR预计将长期呈承压态势。酒店行业当前处存量博弈、结构化转型阶段,行业不确定性与客源获取焦虑使供给端新入局者对连锁品牌加盟的诉求提升,连锁品牌依托高品质与品牌效持续为供给端赋能并强化需求端获客能力,行业马太效应逐渐凸显。

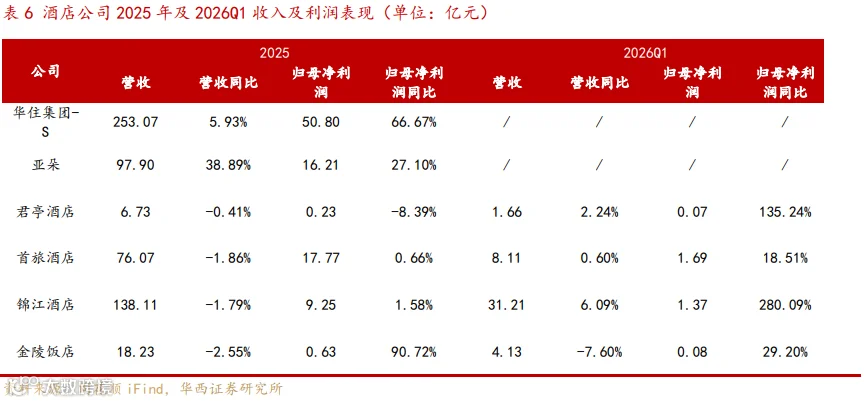

根据中信行业分类,2025年酒店行业上市公司整体营收同比-2.09%,归母净利润同比+1.15%。聚焦个股业绩表现,2025年上市公司连锁化酒店品牌中华住、亚朵业绩表现亮眼,2025年实现营收/归母净利润双增,是门店拓展、酒店产品迭代、品牌力提升多方共振的结果;君亭酒店2025年整体经营承压,但分季度来看RevPAR表现呈底部回升趋势,25Q4RevPAR已实现同比增长,复苏动能充足。

根据中信行业分类,2026Q1酒店行业上市公司整体营收同比+12.66%,归母净利润同比+26.99%,其中君亭酒店、锦江酒店归母净利润增速亮眼。分开来看,君亭酒店境外渠道间夜量同比+35.41%,房费收入同比增长达30.99%,境外渠道对公司经营表现支撑力度增强,单季度RevPAR实现6.43%同比增长,经营回暖、入境游客流引流能力增强叠加控股股东变更预期、加盟品牌门店快扩、凯富/凯艺特许经营门店展开,业绩有望迎来高增阶段;首旅酒店收入同比0.60%,归母净利润同比+18.51%,主要得益于高毛利特许业务收入的增长、及直营店资产折旧摊销与租赁负债利息费用下降;锦江酒店收入同比+6.09%、归母净利润同比实现280.09%大幅增长,是本期运营情况提升,营业收入同比增加、借款利息支出下降等共同影响所致;金陵饭店收入同比-7.60%,归母净利润同比+29.20%,主要是1)分公司及全资子公司利润同比增加;2)旅游发展公司亏损收窄;两方面因素共振的结果。

06

餐饮:2025年品类间表现分化,2026Q1整体趋势向好

2025年餐饮行业整体增速放缓,行业洗牌速度持续加快。据国家统计局数据,2025年,全国餐饮收入达5.80万亿元/+3.2%,略低于社零总额整体增速(同比+3.7%);同时,对比2016年以来的十年餐饮行业年均增速,当前行业增长节奏明显放缓。供给端来看,据中国连锁经营协会发布的《2026中国餐饮连锁化发展白皮书》显示,截至2025年末,全国处于营业中的餐饮商户约747万家,同比仅微降0.1%,总量基本保持稳定,但行业内部换手率大幅飙升,2025年停业商户中,当年开业的新商户占比23.8%,2024年开业商户占比41.3%。

不同品类呈现显著分化态势,茶饮企业受外卖大战影响业绩普遍高增。2025年外卖平台“补贴大战”下,低客单价的饮品、小吃等品类充分受益,订单量大幅增长,推动相关企业业绩高增;2025年,深度参与外卖大战的蜜雪集团、古茗、茶百道、沪上阿姨的营收和利润均实现高速增长,且保持了较快的开店速度,全年分别净增门店13344/3640/250/2273家。而火锅、正餐等品类面对愈发激烈的市场竞争,逐渐从过去“增量市场下的规模扩张”转向了“存量竞争中的精细化运营”,主动放缓开店节奏,从产品、运营、供应链等维度构建品牌竞争力;2025年,九毛九、小菜园、绿茶集团通过门店调改、降本增效等措施实现了盈利能力的提升,利润端增长优于收入端增长。

2026Q1餐饮行业趋势向好。据国家统计局数据,2026Q1,全国餐饮收入同比+4.2%,增速高于社零总额整体增速(同比+2.4%),展现出较强复苏活力,餐饮企业经营表现向好。2026Q1,百胜中国收入和归母净利润同比+10%/+6%,净新增门店636家,创单季历史新高;九毛九旗下主要品牌太二(自营)/怂火锅/九毛九(自营)同店同比+6.9%/-19.9%/-11.3%,门店调改效果显现,太二同店转正。

07

黄金珠宝:金价高位运行,产品结构影响业绩表现

2025年金价持续上涨,金饰需求量受抑制,但消费额仍呈增长趋势。2025年,金价延续强劲上涨趋势,上金所Au9999现货价格累计涨幅约60%,在一定程度上抑制了金饰的消费需求,据中国黄金协会数据,2025年,我国黄金消费量950.096吨/-3.57%,其中,黄金首饰363.836吨/-31.61%,金条及金币504.238吨/+35.14%。但金饰消费金额整体呈增长趋势,据国家统计局数据,2025年,限额以上单位金银珠宝类商品零售额同比+12.8%,尽管金饰价格处于历史高位,但消费者购买意愿仍较强。

高端、时尚黄金珠宝品牌业绩表现亮眼,传统黄金珠宝品牌业绩相对承压。受金价高企、税收新政落地等多重因素影响,黄金珠宝市场呈现多元化发展态势,金饰消费呈现轻量化、高端化,同时,消费者对黄金投资属性的认知不断深化,投资金消费量持续上涨。与之相对应,2025年,高端黄金珠宝品牌及时尚黄金珠宝品牌业绩表现亮眼,如老铺黄金、潮宏基、曼卡龙等;传统黄金珠宝品牌业绩相对承压,如老凤祥等,其中周大生得益于产品结构优化及渠道贡献变化,毛利率显著提升,推动净利润逆势增长;菜百股份则充分受益于旺盛的投资金需求,营收和归母净利润同比+42.4%/+57.6%;根据中信行业分类,2025年板块营收/归母净利润同比+0.7%/-99.7%(归母净利润主要受豫园股份业绩亏损影响)。

2026Q1行业消费趋势延续,投资金需求旺盛。2026Q1,受金价高位运行且大幅波动的影响,金饰消费持续承压,金饰消费量继续下滑,但金饰消费金额整体仍呈增长趋势,且投资金需求依旧强劲。据中国黄金协会和国家统计局数据,2026Q1,我国黄金消费量303.292吨/+4.41%,其中,黄金首饰84.620吨/-37.10%,金条及金币202.062吨/+46.40%;限额以上单位金银珠宝类商品零售额同比+12.6%。高端/时尚黄金珠宝品牌以及投资金占比高的黄金珠宝品牌业绩表现依旧更优,2026Q1,老铺黄金预计实现收入165-175亿元、净利润36-38亿元,潮宏基、菜百股份收入和利润端均实现双位数增长。根据中信行业分类,2026Q1板块营收/归母净利润同比+12.7%/+27.0%。

08

投资建议

建议关注高景气成长赛道以及政策、科技加持下服务业景气拐点赛道,具体包括:(1)新消费拥有需求长逻辑,景气度有望维持,当前行业龙头估值处于相对低位,26年仍然拥有足够弹性,包括潮玩、茶饮、时尚黄金珠宝、保健品等。受益标的包括泡泡玛特、名创优品、潮宏基、老铺黄金、若羽臣、古茗、蜜雪集团等。(2)服务消费迎来政策及行业新需求共振,有望驱动行业拐点,包括免税、银发旅游、育儿消费等。受益标的包括中国中免、华住酒店、锦江酒店、首旅酒店、三峡旅游、君亭酒店、孩子王、海底捞、百胜中国、长白山等。(3)零售业态创新+出海打开新成长空间,受益标的包括小商品城、赛维时代等。(4)AI+应用26年有望迎来百花齐放,从主题到商业化变现加速,受益标的包括焦点科技、豆神教育、青木科技、科锐国际、米奥会展等。

09

风险提示

行业竞争加剧、国际贸易政策发生重大变化、极端天气及安全事件等。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

执行副所长:刘文正

分析师执业编号:S1120524120007

商社行业首席分析师:许光辉

分析师执业编号:S1120523020002

分析师:邓奕辰

分析师执业编号:S1120525020001

分析师:徐晴

分析师执业编号:S1120523080002

证券研究报告:《【华西商社&海外】商社2025年及2026Q1业绩总结:子行业表现分化,关注新消费+出海服务+顺周期修复》

报告发布日期:2026年05月13日