★

事件概述

公司发布2025年年报及2026年一季报,2025年公司实现营业收入4.69亿元,同比下降32%,归母净利润2695万元,同比下降62%,归母净利率为5.74%;扣非归母净利润为2361万元,同比下降63%。2026 年一季度营收与利润同比增长,2026Q1营业收入1.77亿元,同比增长77%,归母净利润1124万元,同比增长63%,扣非归母净利润1072万元,同比增长64%。

► 公司将市场重心转回国内,同时积极寻求并购重组机会。

2024年10月30日被美国OFAC列入SDN清单后,公司生产经营活动受到严重不利影响,产品出口受限,导致主营业务收入和净利润大幅下滑。为应对这一挑战,公司已将市场重心转向国内,积极拓展安防存量市场,并寻求国内并购重组机会,以降低对单一业务和海外市场的依赖。

► 将机器人业务作为重点发展方向,拓展开发算力服务器及算力板卡业务。

机器人业务:2025年公司对联营公司浙江安兴宇联机器人有限公司进行增资,成为其第一大股东,并与中科院孙丙宇教授团队合作,共同拓展特种机器人领域,面向电网、铁路、地下管网等特定空间开展应用。公司新设江苏元启联安机器人科技有限公司,开展具身智能机器人的研发、制造和销售等业务,产品主要面向工业园区、高档社区的巡防以及消防救火、危化防爆作业现场等场景。

算力租赁业务:为应对受制裁后经营收入不足的困难,公司把拓展算力服务器加工及算力板卡等业务作为抓手,与有关企业合作切入算力租赁市场。2025年,公司通过外购 GPU、CPU 等组件进行模块化组装,并配套嵌入式软件系统,实现算力服务器整机出货。

► 毛利率结构性提升,研发费用率持续增长。

2025 年安防视频监控产品毛利率38.68%(+4.17pct),服务器业务毛利率6.07%。2025 年研发投入6558万元,研发费用率 13.98%(同比 + 1.82pct),高像素、AI 智能、全景监控等新品迭代提速;销售、管理费用同步优化,整体费用率可控,为长期技术领先与成本优势奠定基础。

投资建议

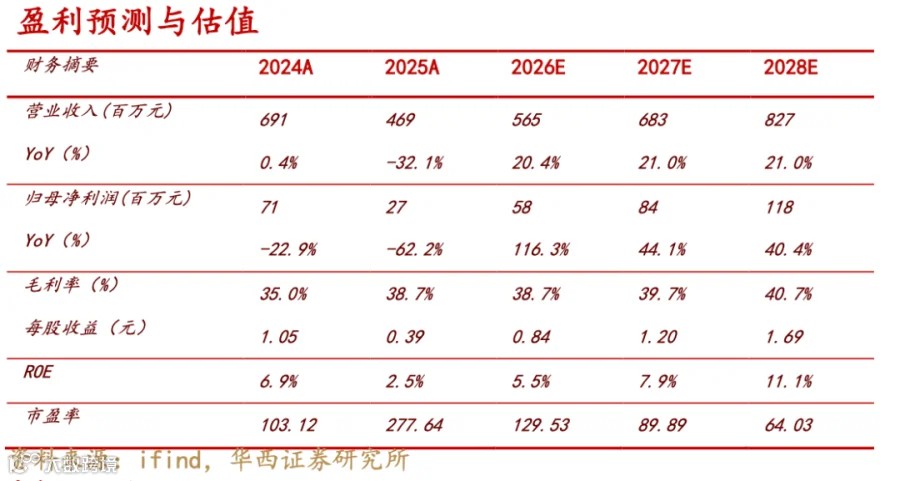

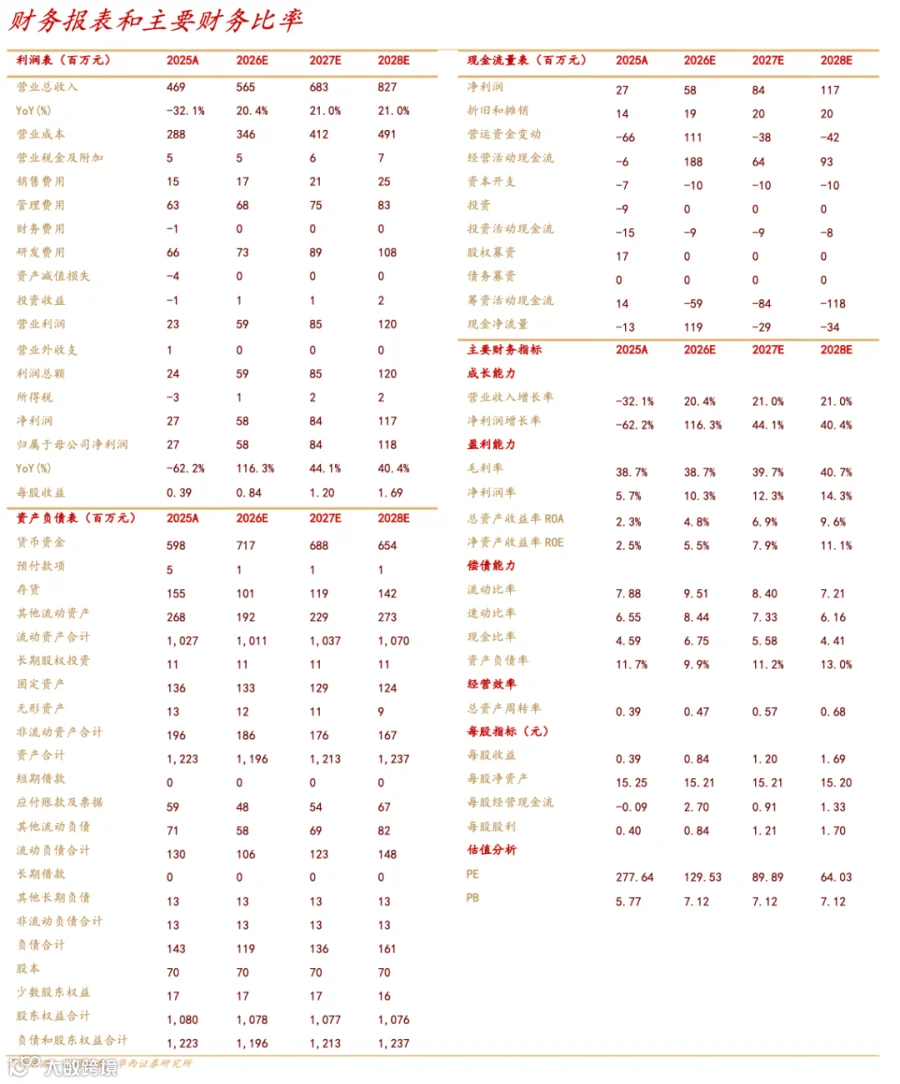

公司当前正处于传统安防主业稳健发展与机器人新业务战略性突破的关键阶段。若26年年初能够解除制裁,2026年业绩或将出现明显增长,一方面外贸业务全面恢复带来的收入和净利润增加,另一方面解除制裁后冲回的应收账款坏账损失释放的利润。公司兼具短期业绩韧性及中长期成长弹性。我们下调盈利预测,预计2026-2028年,公司收入分别为5.65/6.83/8.27亿元(原预测2026-2027年为6.68/9.22亿元),同比分别+20.4%/21.0%/21.0%;归母净利润分别为0.58/0.84.1.18亿元(原预测2026-2027年为0.87/1.38亿元),同比分别+116%/+44%/+40%;EPS分别为0.84/1.20/1.69元(原预测2026-2027年为1.25/1.98元),对应4月30日收盘价108.28元的PE分别为130/90/64X,维持“买入”评级。

风险提示

制裁移除进度不及预期;新业务拓展低于预期。

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

执行副所长:刘文正

分析师执业编号:S1120524120007

证券研究报告:《【华西可选消费】安联锐视(301042.SZ)2025年年报及2026年一季报点评:25年新业务落地贡献增量,26Q1业绩增速修复》

报告发布日期:2026年5月6日