★

核心内容:

► Deepseek拟募资最高500亿元

据The Information,DeepSeek创始人兼CEO梁文锋可能会在公司成立以来的首轮融资中,个人投入高达200亿元人民币,占募资总额的40%,成为本轮融资中的最大投资者。

DeepSeek拟在本轮融资中筹集500亿元人民币,将成为中国AI公司史上规模最大的一轮融资。若此轮融资成功,DeepSeek的估值预计将超过515亿美元(约合3500亿元人民币)。

► 东方甄选线下首店试营业

5月5日,东方甄选线下首店试营业,5月21日将会正式开业。东方甄选首家线下店位于北京中关村商圈。周边相接的商圈则有大融城、新中关村购物中心、领展广场等多家购物中心,是当地的一个年轻白领及学生的购物及“潮流”中心,商圈人流量较好。

销售的产品以工业标品和加工品为主。体验店里的自营品,覆盖休闲零食、营养保健、宠物用品、日用品等丰富品类,还有水饮、餐吧、零售柜、阅读区等多种体验场景。此前,新东方创始人俞敏洪表示“东方甄选线下店自有品牌商品占比在三分之一”。

线下店无会员限购要求,未来有加盟连锁的相关计划。目前线下店设置了两套价格体系,一套会员价,即付费购买199元会籍年卡的用户,可以以会员价购买商品。一套是非会员价,非会员价要高出会员价10%-20%左右。

投资建议:“AI+”逻辑催化促港股估值优化,消费格局变化下各行业新龙头地位趋稳,积极拥抱互联网&科技及新兴消费两条主线。相关受益标的包括1)互联网&科技行业,积极拥抱AI、资本开支增加的阿里巴巴-W、腾讯控股、快手-W、美团-W等;2)内需消费,受益标的包括所处行业上行驱动力较强且基本面稳固、成长空间大的毛戈平、蜜雪集团、老铺黄金,泡泡玛特、同程旅行、携程集团-S、小菜园等。

风险提示

宏观经济波动风险,行业竞争加剧风险,人工智能应用效果不及预期风险

01

周观点

1.1.Deepseek拟募资最高500亿元

据The Information, DeepSeek创始人兼CEO梁文锋可能会在公司成立以来的首轮融资中,个人投入高达200亿元人民币,占募资总额的40%,成为本轮融资中的最大投资者。

DeepSeek拟在本轮融资中筹集500亿元人民币,将成为中国AI公司史上规模最大的一轮融资。若此轮融资成功,DeepSeek的估值预计将超过515亿美元(约合3500亿元人民币)。

1.2.东方甄选线下首店试营业

5月5日,东方甄选线下首店试营业,5月21日将会正式开业。东方甄选首家线下店位于北京中关村商圈。周边相接的商圈则有大融城、新中关村购物中心、领展广场等多家购物中心,是当地的一个年轻白领及学生的购物及“潮流”中心,商圈人流量较好。

销售的产品以工业标品和加工品为主。体验店里的自营品,覆盖休闲零食、营养保健、宠物用品、日用品等丰富品类,线上热销的烤肠、提拉米苏、苹果干等爆款产品均被集中陈列,还有水饮、餐吧、零售柜、阅读区等多种体验场景,以供休闲与就餐,满足不同人群的线下需求。此前,新东方创始人俞敏洪表示“东方甄选线下店自有品牌商品占比在三分之一”。从客流来看,截止到当日下午6点多,累计超3000人进店围观、选购。

公司表示线下店无会员限购要求,未来有加盟连锁的相关计划。所有消费者可以购买线下店的商品,没有限购要求。门店会参考会员价进行设置,但线上和线下售卖规格不一样,定价略有差异;会员可享受专属会员价,后续还会推出会员限定产品。目前线下店设置了两套价格体系,一套会员价,即付费购买199元会籍年卡的用户,可以以会员价购买商品。一套是非会员价,非会员价要高出会员价10%-20%左右。

02

市场回顾

2.1.港股走势

本周主要港股指数:恒生指数上涨2.39%,恒生科技指数上涨4.75%,国企指数上涨2.39%。

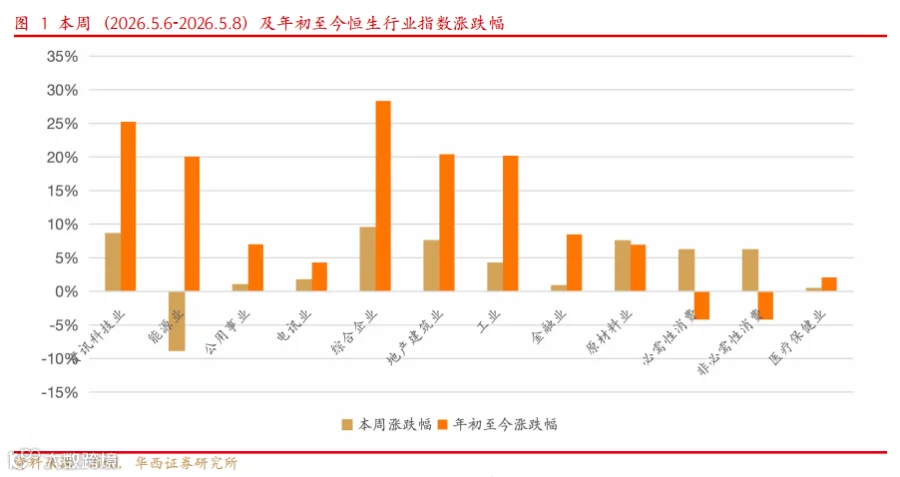

本周 12 个恒生行业指数:非必需性消费业(+6.18%)和必需性消费业(+6.18%),在 12 个恒生行业中分别排名第 6 位和第 5 位。本周涨幅最大的板块为综合企业(+9.50%),跌幅最大的板块是能源业(-8.79%)。

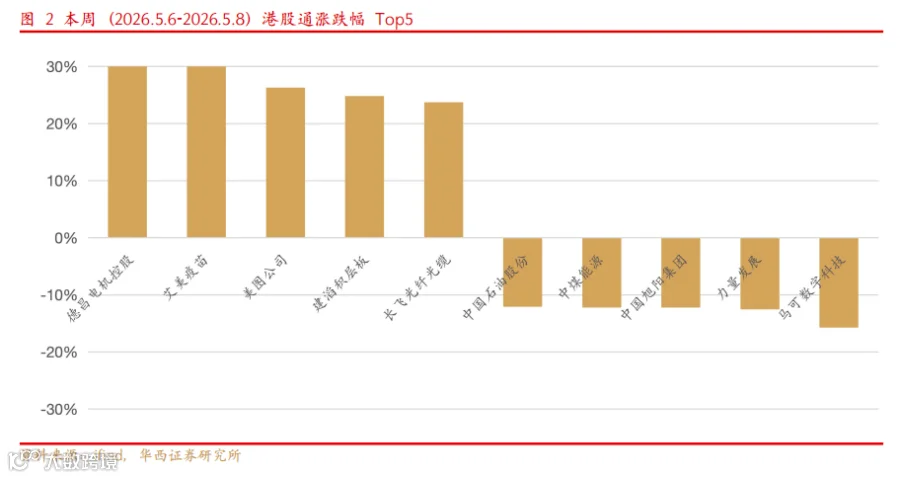

港股通标的中,涨幅前五为德昌电机控股(+35.02%)、艾美疫苗(+30.08%)、美图公司(+26.20%)、建滔积层板(+24.73%)、长飞光纤光缆(+23.62%);跌幅前五为马可数字科技(-15.63%)、力量发展(-12.45%)、中国旭阳集团(-12.13%)、中煤能源(-12.11%)、中国石油股份(-11.97%)。

2.2.中概股走势

本周主要美股&中概股指数:道琼斯工业平均指数上涨0.22%,标普500指数上涨2.33%,纳斯达克综合指数上涨4.51%,纳斯达克100上涨5.50%。

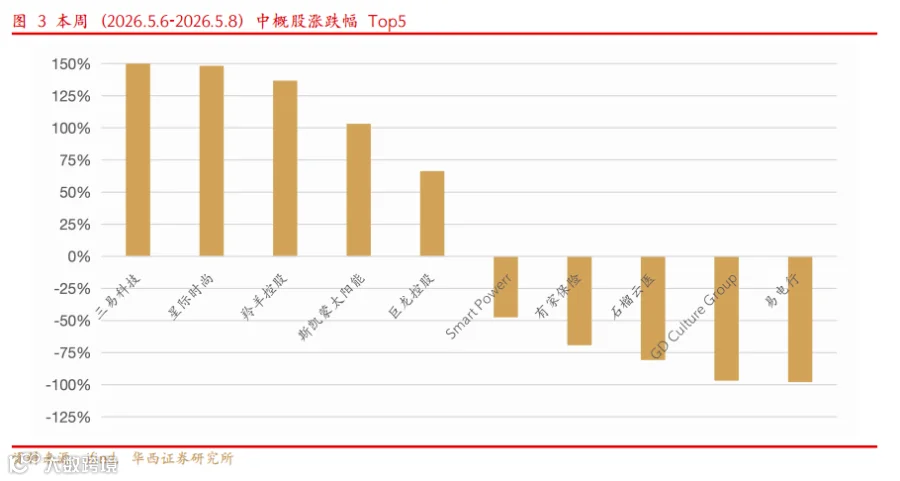

中概股中,涨幅前五为三易科技(+150.39%)、星际时尚(+147.77%)、羚羊控股(+136.27%)、斯凯蒙太阳能(+102.79%)、巨龙控股(+65.94%);跌幅前五为易电行(-97.44%)、GD Culture Group(-96.31%)、石榴云医(-80.27%)、有家保险(-68.72%)、Smart Powerr(-47.08%)。

03

公司公告和新闻资讯

3.1.餐饮

3.1.1.新闻资讯

1.新茶饮品牌扎堆布局冰淇淋,茶底冰品成行业新增长点

新茶饮头部品牌密集切入冰淇淋赛道,霸王茶姬、蜜雪冰城、喜茶、茶百道等相继推出茶底冰淇淋产品,依托现有供应链实现低成本扩张,成为行业突破增长瓶颈的重要方向。五一假期期间,多款新品引发排队热潮,社交话题热度持续走高。

各品牌均以核心茶底、鲜果原料为基础延伸产品,无需大量新增设备与投入,快速实现 “茶饮 + 冰品” 复合消费。冰淇淋产品有效填补夏季需求缺口,提升客单价、复购率与全时段运营能力,拓宽门店盈利场景。

行业分析认为,新茶饮竞争已从单一饮品转向全品类、全场景综合能力比拼。依托核心风味延伸关联品类、构建多元化产品矩阵,将成为品牌提升竞争力、穿越周期的主流策略,推动行业向更高效、更稳健的方向发展。

(2026-5-9,红餐网)

2. 中国咖啡市场规模突破 3500 亿元,行业进入稳定增长期

2025 年中国咖啡产业规模达 3549 亿元,人均年消费量升至 28.57 杯,全国相关企业突破 26.31 万家,行业进入规模化、大众化、高质量发展新阶段。上海以超 1 万家门店领跑全球,咖啡从小众消费转为日常刚需,办公、居家、户外等全场景渗透率持续提升。

区域分布呈现东南集聚特征,华东占比 30.01%、西南 22.84%、华南 20.91%,近三年新成立企业占比超三成,行业保持高速增长。2023 年注册量迎来爆发,2025 年再度回升,上游种植、中游加工、下游零售全链条逐步完善,云南本土供给能力与品质同步提升。

当前行业由扩张转向精耕,竞争焦点集中于产品创新、供应链效率、渠道精细化与下沉市场开拓。普惠消费与精品化并行,未来两年市场将持续扩容,这份数据可为品牌布局、投资决策提供权威参考。

(2026-5-8,红餐网)

3.AI 技术全面落地火锅行业,助力企业降本增效提升盈利

火锅行业受人力、食材、租金三重成本挤压,2025 年平均净利率仅 4.8%,AI 数字化已成为行业降本增效、重构盈利模型的核心解决方案。目前 AI 已在供应链、门店运营、底料生产三大环节实现规模化落地,形成头部全链升级、中小轻量化应用的成熟路径。

供应链方面,大数据精准订货使食材损耗降低 20% 以上;门店端通过 AI 助手、智能排班、出品管控,人力成本下降约 30%;生产端智能炒料机器人实现口味标准化,误差控制在 0.5% 以内。AI 让数据成为核心资产,推动行业从经验驱动转向数据驱动。

实践表明,AI 不仅压缩成本,更提升翻台率、客单价与复购率,帮助品牌在微利时代建立可持续竞争力。本文基于真实门店案例,可为火锅企业数字化转型、效率提升、盈利改善提供系统可行方案。

(2026-5-7,红餐网)

3.2.旅游

3.2.1.新闻资讯

1.美以伊冲突持续冲击全球旅游业,中东市场遭遇严重下滑

美以伊战事导致中东地区旅游业陷入严重困境,区域航空枢纽大面积停航、航班取消,游客信心大幅受挫,多国发布旅行警示导致预订量锐减。此前中东旅游业增速领跑全球,冲突爆发后市场急转直下,迪拜机场客运量同比大幅下降,区域内酒店入住率、景区接待量全线暴跌。

世界旅游组织估算,冲突已造成中东旅游业日均近 6 亿美元损失,入境游客量预计大幅下调,原本的增长预期转为收缩。除直接冲突国家外,阿联酋、约旦、埃及等周边目的地均受波及,东地中海旅游流向西地中海及更安全区域转移,全球旅游格局被迫重构。

尽管多国已尝试解除旅行限制、出台扶持政策提振市场,但游客信心恢复仍需时间。行业普遍认为,冲突走向将直接决定中东旅游复苏节奏,短期市场仍将承压,中长期复苏依赖安全环境恢复与跨行业协同重振。

(2026-4-24,品橙旅游)

2. 2026 年五一假期旅游数据出炉,国内出游人次突破 3.25 亿

2026 年五一假期全国国内出游达 3.25 亿人次,同比增长 3.6%,旅游总花费 1854.92 亿元,同比增长 2.9%,市场保持稳健复苏态势。人均消费与去年基本持平,大众旅游更趋理性,休闲体验、文化观光、小城度假成为主流选择。

分区域看,河南、广东、江苏位列接待人次前三,江苏、河南、广东居旅游收入前列;上海、北京、江苏人均消费领跑。城市层面,杭州、成都、西安接待量领先,南京旅游收入最高,邯郸、南通等三四线城市增速突出,小众目的地与文旅融合项目表现亮眼。

整体数据显示,国内旅游已进入常态化增长阶段,客流分布更趋均衡,消费结构更趋合理。文旅融合、夜间消费、乡村旅游、城市微度假成为拉动市场的重要力量,为全年旅游业持续复苏奠定坚实基础。

(2026-5-9,品橙旅游)

2.巴西对华免签落地,众信旅游加码南美出境游产品供给

巴西正式对华实施免签政策,进一步激发南美出境游市场潜力,众信旅游依托近 20 年资源积累,宣布加大南美线路供给,优化产品结构以满足游客多元化需求。作为国内南美游主力服务商,众信旅游已构建覆盖多国、长短结合的产品体系。

公司凭借稳定的当地合作资源与稀缺目的地运营能力,推出多款深度游、连线游及南极联动产品。免签政策显著降低出行门槛,带动巴西及周边目的地搜索量与预订量快速上升,有望推动整个南美出境市场加速回暖。

未来众信旅游将重点开发巴西一地深度产品,升级现有南美线路,丰富行程选择与体验内容,持续巩固在南美长线游领域的领先优势,助力中国出境游市场高质量恢复。

(2026-5-8,品橙旅游)

3.3.酒店

3.3.1.新闻资讯

1. 东呈携手凯悦布局中高端酒店市场

东呈集团与凯悦酒店集团正式签署中国区总特许经营协议,由东呈旗下寰悦国际在内地独家开发、运营凯悦嘉邻(Hyatt Select)品牌酒店,双方依托各自优势加速布局中高端酒店赛道。凯悦嘉邻作为凯悦旗下中高端品牌,主打高效、舒适、简约的出行体验,已纳入凯悦天地会员体系,共享全球超 6600 万会员资源。

东呈集团凭借国内超 3500 家酒店、1.3 亿会员的规模化优势与成熟运营能力,为凯悦嘉邻提供全链条落地保障;凯悦则输出国际品牌标准、设计体系与全球资源,双方精准契合国内中高端住宿市场的增长需求。该品牌适配新建与存量改造项目,以高效运营、灵活模型为业主创造长期价值。

此次合作是国际酒店品牌本土化深耕的重要举措,既完善凯悦在华品牌矩阵,也助力东呈集团切入中高端市场,推动国际标准与本土运营深度融合,进一步满足商旅人群对高品质、高性价比住宿的多元化需求。

(2026-5-6,品橙旅游)

3.4.科技&互联网

3.4.1.新闻资讯

1.苹果与英特尔重启合作,推进芯片供应链多元化

苹果与英特尔重启合作,英特尔将为苹果代工部分自研芯片,双方时隔六年再度联手,合作角色从芯片供应转为代工服务。此次合作源于台积电产能紧张,导致苹果新品出货受限,供应链多元化成为必然选择。

英特尔新一代 18A 制程工艺逐步成熟,可满足苹果入门级 M 系列芯片生产需求,双方计划从非旗舰产品试水,最早 2027 年实现量产。苹果借此构建第二供应渠道,降低单一依赖风险;英特尔则获得重大客户订单,加速代工业务转型突破。双方合作仍面临良率、成本、规模化交付等考验,此次角色反转也折射出半导体产业设计与制造环节分离趋势,设计方在产业链中占据更强主导地位。

(2026-5-9,36Kr)

2. 算力通胀现象显现 AI 单价下降但算力企业盈利提升

AI 应用调用价格大幅下降,用户使用成本持续降低,但算力企业营收与利润同步走高,形成 “算力通胀” 独特现象。2026 年中国日均 Token 调用量激增超千倍,需求增速远超算力产能扩张速度,总量爆发抵消单价下滑,推动算力资源持续紧缺。

算力行业定价模式从按时长租赁转向按调用量分成,算力企业可直接分享 AI 应用增长红利,行业盈利逻辑发生根本改变。算力稀缺性上升带动产业链利润向算力环节转移,议价能力持续提升,形成新的利润分配机制。

算力通胀可类比能源、带宽行业,单价下降带动用量爆发式增长。对用户而言 AI 更普惠,对企业则需强化算力成本管控,对产业投资者而言,算力环节价值重估机遇凸显。

(2026-5-9,36Kr)

3.九韶智能完成近亿元融资 加速 AI 原生工业设计基座研发

九韶智能获得近亿元融资,资金将用于核心技术攻坚与产品商业化落地。作为国产高端研发设计工业软件企业,其自主研发的几何内核 AMCAX 实现从 0 到 1 突破,复杂曲面建模等性能达国际先进水平,可支撑大飞机、汽车等高端制造领域。

公司依托自研内核重构工业数据底层逻辑,推出 HistCAD 格式,将静态模型转为动态建模序列,让 AI 可直接理解与生成工程数据。基于此打造的工业设计智能体,能实现工程图重建、参数化转化等功能,并可跨平台接入各类 CAD 软件,沉淀企业工程知识成为数字资产。

九韶构建 POWER 平台分层商业架构,为大型企业提供高可信底座,为行业提供开放能力市场,推动国产工业软件从替代追赶向定义未来转型,助力制造业新质生产力建设。

(2026-5-8,36Kr)

04

风险提示

行业政策变动风险:相关监管政策(如数据安全、平台合规、食品安全、文旅行业规范等)的出台与调整,可能影响行业企业经营模式与盈利水平。

AI技术落地不及预期风险:人工智能行业仍处于快速发展阶段,若技术落地进度、实际应用效果不及市场预期,将直接影响相关科技企业的业绩兑现与成长逻辑。

消费需求波动风险:宏观经济环境变化、居民可支配收入波动,可能导致非刚需消费需求收缩,进而影响相关企业的营收增长。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

执行副所长:刘文正

分析师执业编号:S1120524120007

海外组分析师:邓奕辰

分析师执业编号:S1120525020001

海外组分析师:刘彦菁

分析师执业编号:S1120525020003

证券研究报告:《【华西海外】周观点:Deepseek拟募资最高500亿元,东方甄选线下首店试营业》

报告发布日期:2026年5月10日