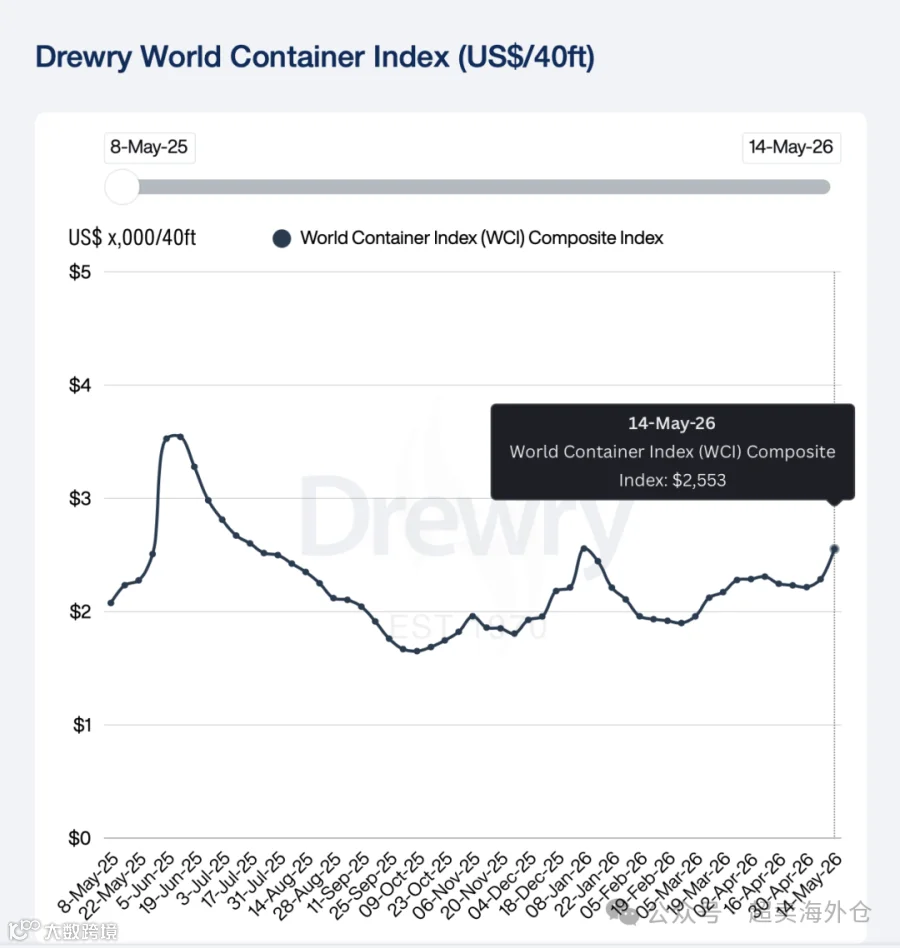

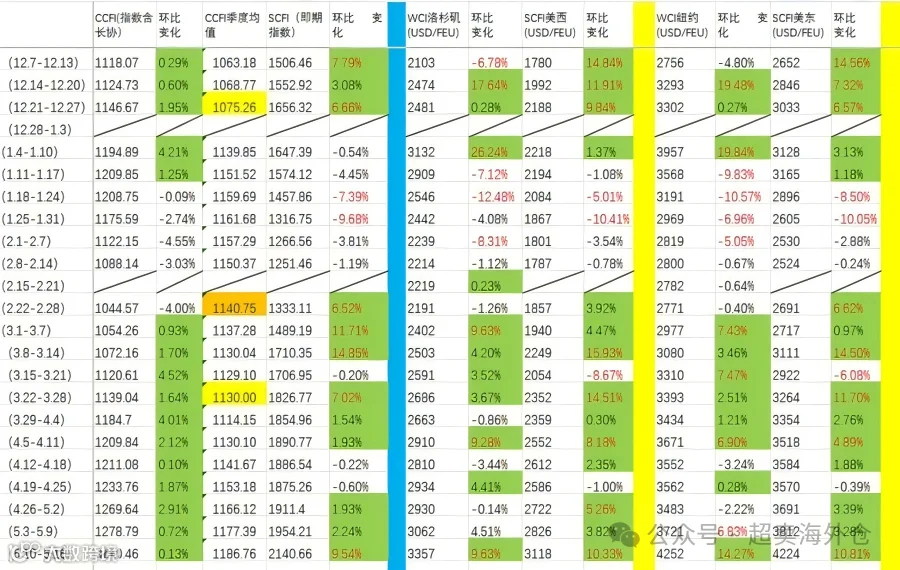

上海出口集装箱运价指数(SCFI)最新数据显示,美东(USEC)和美西(USWC)航线运价单周涨幅均超过14%,即期市场运价同步快速上扬。这个数字背后,是无数外贸人深夜刷舱位的无奈,也是船公司长达数月控舱策略的阶段性胜利。

*图源网络

一、市场现状:爆舱已成常态

“现在订舱就像抢春运火车票。”一位深圳货代无奈地说。5月下旬以来,多数船公司跨太平洋航线的舱位接近满载,“爆舱”“甩柜”“一舱难求”成为市场高频词。

更令人焦虑的是,舱位紧张程度仍在逐周加剧。从5月中旬到5月底,几乎所有头部船公司的美线订舱都进入了“手慢无”模式。有货主反映,即便提前两周订舱,仍可能面临甩柜风险。

二、供需失衡:四重因素叠加

此轮美线紧张行情并非偶然,而是多重因素共振的结果:

1. 旺季备货提前启动

北美市场传统旺季通常在7-9月,但今年受前期补库节奏和贸易预期影响,大量订单集中出运,旺季效应前置到5月下旬即开始显现。服装、电子产品、家居用品、节日礼品等品类出货量明显攀升。

2. 船公司持续控舱

船公司延续了“主动管理运力”的策略。通过空班、缩舱、跳港等手段,有效控制了跨太平洋航线的实际运力投放。有业内人士估算,部分航商在5月的运力投放较正常水平减少了10%-15%。

3. 设备周转放缓

北美内陆物流链条仍存在瓶颈。铁路、卡车转运不畅导致集装箱在目的港滞留时间延长,空箱回运周期拉长,进一步加剧了中国出口港的设备短缺。

4. 空班航线压缩运力

根据德路里(Drewry)早前发布的数据,第21周(5月18日-24日)跨太平洋航线曾出现7个空班航次。尽管该数据为历史预判,但它揭示了运力被主动压缩的趋势。每一班船的空班,都意味着数千TEU的运力从市场上消失。

*图源网络

三、运价走势:涨声一片,6月还有新动作

在供需紧绷的局面下,运价自然水涨船高。

SCFI美西航线已突破4000美元/FEU关口,美东航线则站上5000美元/FEU级别。即期市场个别高价舱位甚至更高。

而更值得关注的是,船公司并没有停下涨价的脚步。

最新市场消息显示,多家头部船公司已宣布将在 6月1日 起进一步上调美国线的综合费率附加费(GRI)。其中:

美西航线:每40英尺集装箱运价目标上看 4800美元

美东航线:每40英尺集装箱运价目标上看 6000美元

马士基、MSC、达飞、中远海运等主要航商均已发出相关通知。考虑到当前舱位紧张局面预计将延续至整个6月,这轮涨价落地的可能性极高。

四、中美经贸信号:提振出货信心

除了供需基本面,宏观层面的积极信号也为市场添了一把火。

5月中旬,中美元首会晤及随后的经贸磋商释放出缓和信号。双方同意探讨对约300亿美元的商品降税,并宣布成立贸易与投资理事会。这一消息直接提振了出口企业的出货信心,部分此前观望的订单加速释放。

贸易关系的边际改善,叠加旺季提前启动,形成了“订单集中+舱位紧张+运价上涨”的完美风暴。

*图源网络

五、未来展望:紧平衡至少持续到6月底

展望6月,市场普遍预期跨太平洋航线将维持“高运价、高装载率、严控放舱”的紧平衡状态。

从运力端看:船公司没有动力大幅增舱。当前运价水平下,控制运力、维持高装载率是最优商业策略。预计6月空班、缩舱仍将时有发生。

从需求端看:北美零售商补库尚未结束,叠加传统旺季真正到来,出货需求有较强支撑。

从外部环境看:巴拿马运河限行、美西码头劳资协议执行情况、油价波动等因素,都可能成为新的运价催化剂。

写在最后:货主怎么办?

面对“一舱难求、一箱难求”的市场,建议货主和外贸企业:

拉长订舱提前期:至少提前2-3周规划出货,避免临期抢舱。

与优质货代建立稳定合作:有固定合约和配额的货代,往往能提供更稳定的舱位保障。例如我们超卖海外仓,凭借其与多家船公司的合作、充足的海外仓资源以及全链路可控的运营能力,即使在旺季爆舱时也能为合作客户锁定舱位、规避甩柜风险,展现出优秀货代应有的专业水平。

密切关注船公司涨价通知:及时调整报价和物流预算。