全球税务透明化浪潮正在加速,CRS 2.0的落地已越来越近。香港相关立法推进、互联网券商整顿、个人海外投资监管加强等一系列信号,都在提醒高净值人士:跨境资产配置的合规时代真正到来了。

CRS是什么?它的演变之路

CRS(Common Reporting Standard,共同申报准则)是OECD制定的国际金融账户信息自动交换标准,目前全球已有100多个国家和地区加入。这个机制本身并不直接产生纳税义务,但它的核心作用是打破信息壁垒,让各国税务当局能够掌握本国税务居民在全球范围内的金融资产情况。

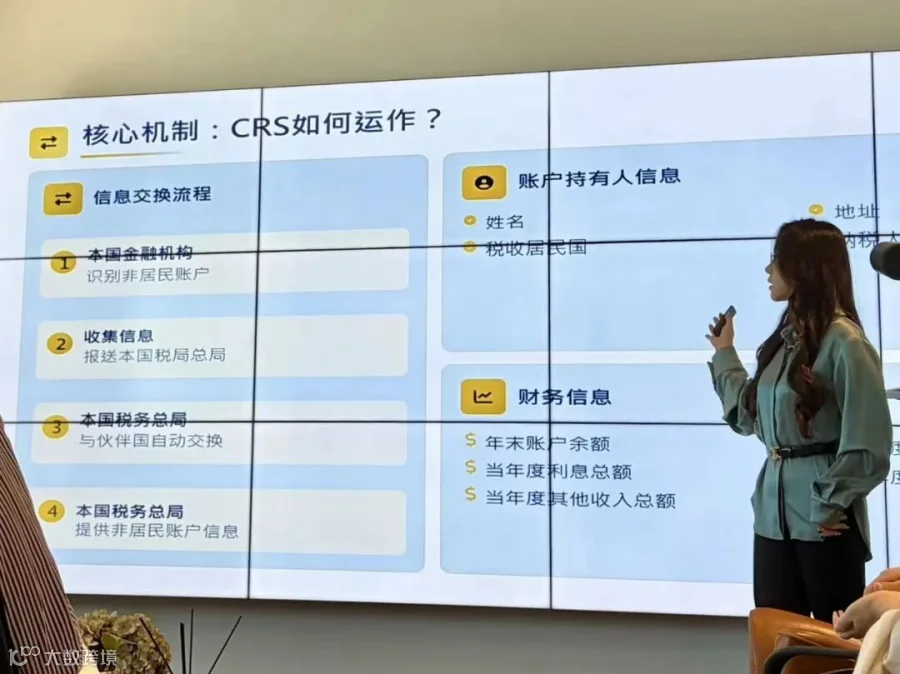

CRS主要有两种交换方式:双边交换和多边交换。前者是两国之间直接协议互换信息,后者则通过OECD平台实现多国共享(新加坡采用多边模式)。信息交换的核心依据是税务居民身份,而非单纯的国籍。金融机构会识别非居民账户,收集姓名、地址、TIN、账户余额、股息、利息、财产出售收入等详细信息,最终实现跨国自动交换。

在中国,CRS的实施进程清晰可见:2014年在G20层面承诺推行,2018年9月完成首次信息交换,如今已进入常态化并持续升级阶段。

CRS 2.0的主要变化

香港已明确推进CRS 2.0相关立法,重点更新包括扩大报告范围、加强尽职调查要求,并取消双重税务居民“tie-breaker”规则。

具体而言,移除双重税务居民tie-breaker机制后,大陆与香港双重税务居民将不再能仅选择一个税务居民身份申报。从2026年起相关规则逐步调整,账户持有人需申报所有税务居民身份,并被视为在所有相关司法管辖区均为税务居民。这意味着信息将向多个司法管辖区交换,显著增加透明度,双重居民的税务合规压力大幅上升。

CRS 2.0还扩大了报告范围,纳入更多数字金融产品,如SEMPs(可存储电子货币产品)、CBDCs(中央银行数字货币),以及通过衍生品和投资实体间接持有的加密资产。这将使更多类型的资产和交易被纳入CRS信息交换,进一步压缩隐蔽空间。

同时,金融机构的尽职调查义务变得更加严格,尤其在涉及高风险公民/居留投资计划(CBI/RBI)时,不得依赖可疑的自我认证。2028年起,账户申报的细节穿透力度将进一步加强。这些变化叠加金税四期的数据协同,将形成更严密的跨境资金追踪闭环,对高净值人士的资产配置方式带来直接影响。

香港CRS相关法律案例与不合规处罚

香港高度重视CRS合规,曾出现使用非法护照开户的刑事案件。相关案例显示,虚假身份或文件申报被视为严重违规,可能面临刑事起诉。❌材料真实性是绝对底线,任何虚假申报都可能触发法律后果。

不合规处罚方面,根据香港税务条例,金融机构或个人违反CRS尽职调查、报告或自我认证要求,可能面临罚款(例如10,000港元起),情节严重者包括提交不正确申报或故意欺诈,可处更高罚款并伴随监禁(最高可达数年)。税务局还会加强审查和执法,违规成本显著增加。🚨

近期值得关注的热点信号

近期香港进一步强化开户要求,包括严打假证件、清理僵尸户,并要求提供资金合法来源声明及中国内地以外的收入证明。在内地层面,国务院相关规定将个人海外投资纳入更严格监管,重点关注虚假申报、绕监管等行为。未来,跨境资产配置将更加重视身份规划、税务合规与架构设计的结合。

CRS时代的应对方向

面对这一趋势,合理的规划方向主要围绕几个核心:优化税务居民身份以引导信息交换至低税或零税地区;通过信托、保险等工具设计合规架构;充分利用避免双重征税协定(DTA);并适当调整资产结构,增加非金融资产占比。

上周五,出海宝创始人何家俊先生联合柏瑞咨询GVA稅筹业务部负责人林艾欣女士共同举办了一场CRS2.0专题分享沙龙。活动现场气氛热烈,来宾云集,大家围绕CRS 2.0最新变化、双重税务居民影响、加密资产纳入以及合规应对策略等内容展开深入交流。嘉宾们积极互动,分享实战经验,现场收获满满,为高净值人士在全球税务透明化时代的资产规划提供了清晰思路和实操启发。

CRS 2.0的推进标志着全球税务合规进入新阶段。提前了解规则、主动适应变化,是在透明化时代稳健配置资产的关键。✨