今日

要闻

2026/2/6

星期五

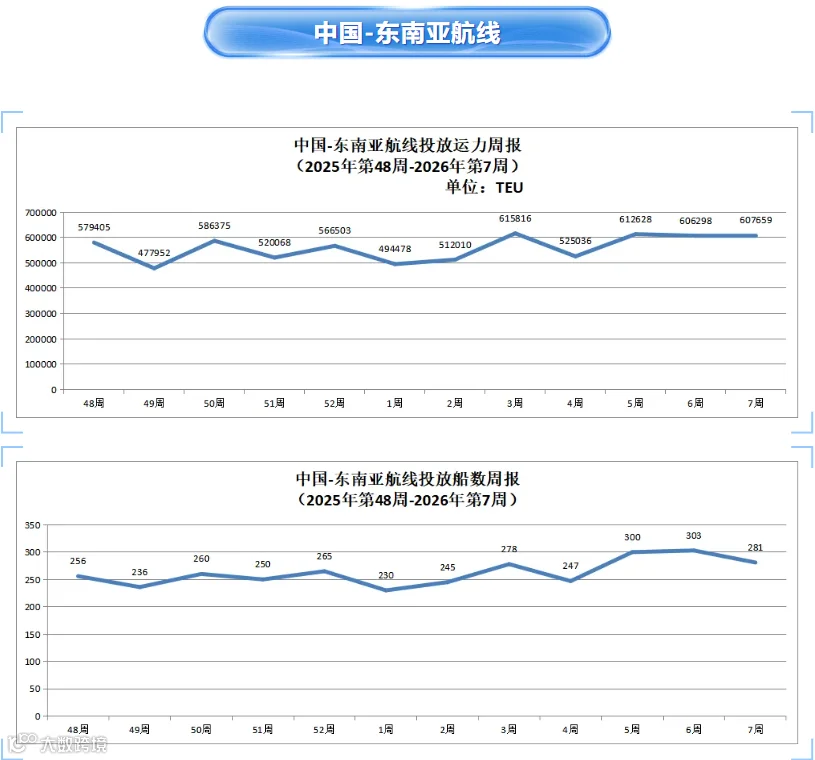

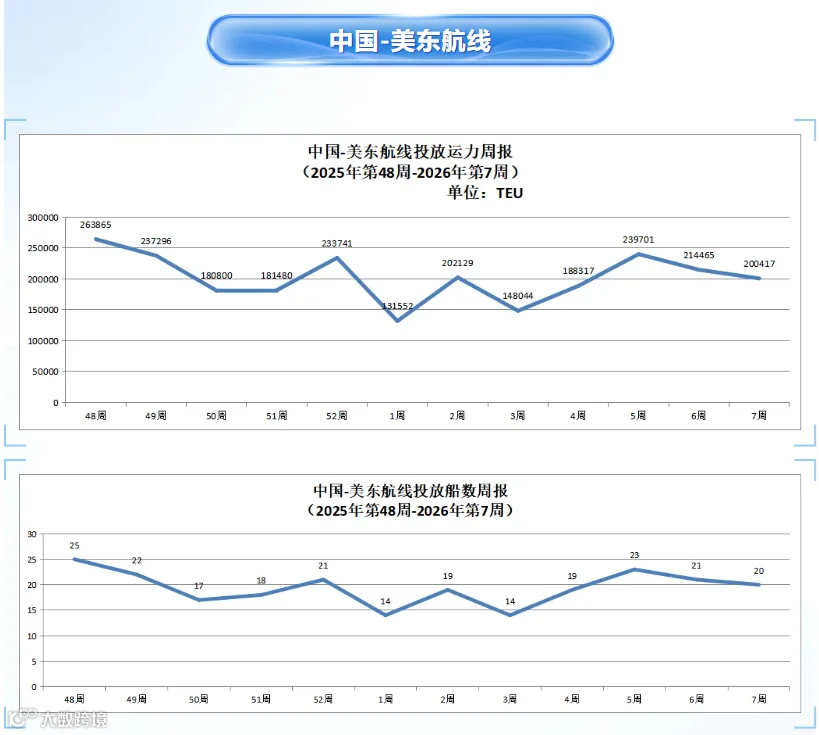

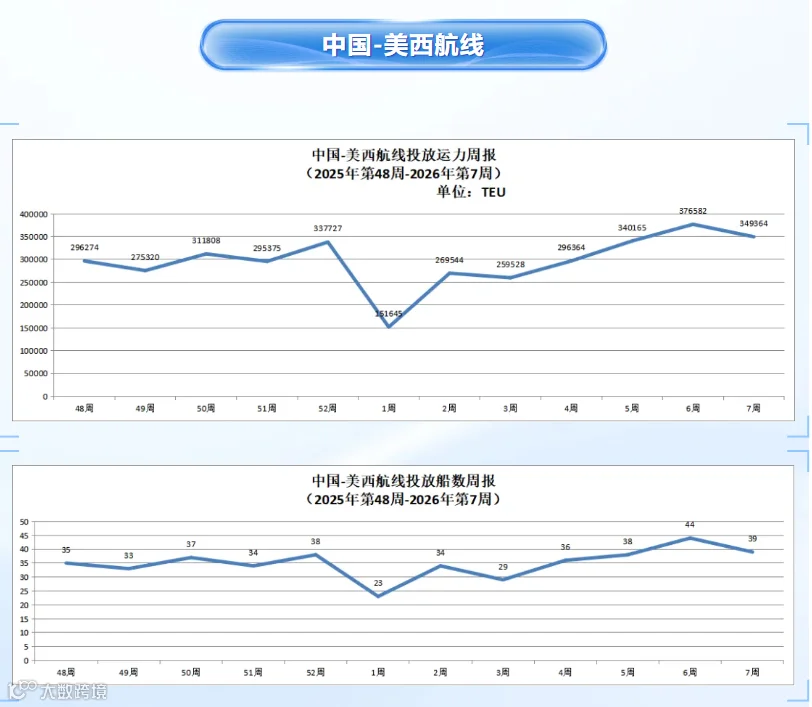

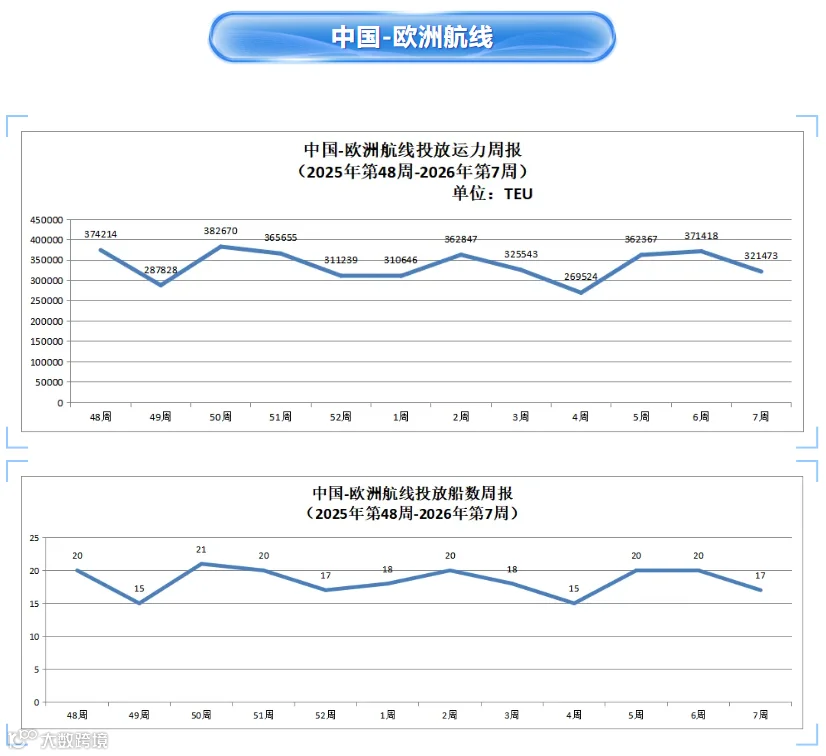

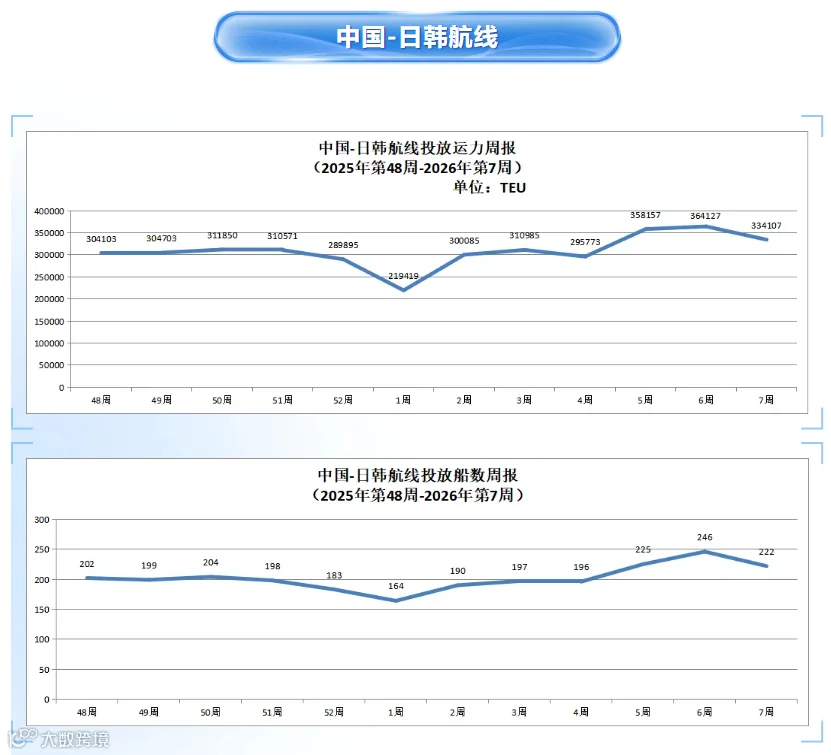

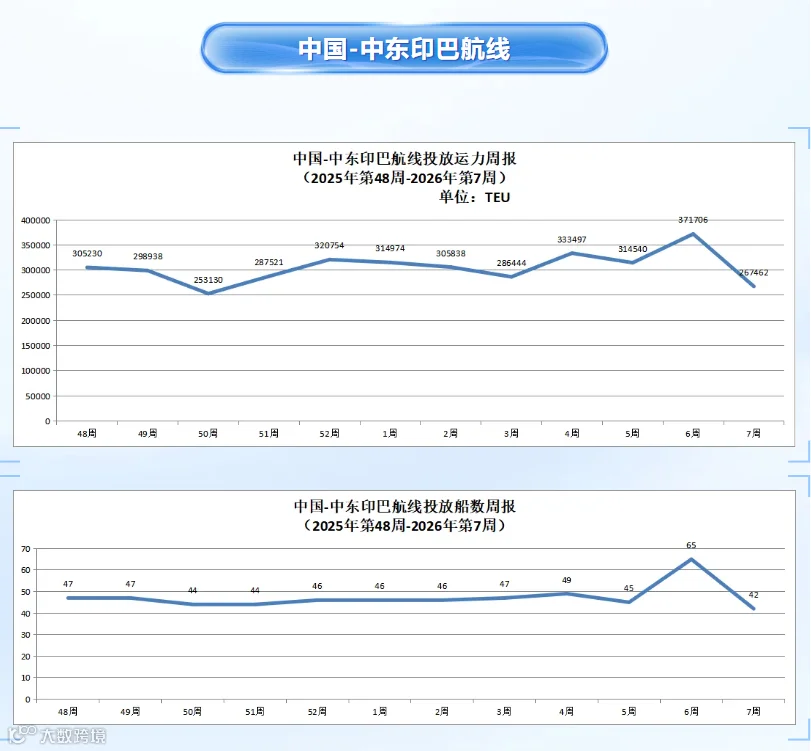

中国主要外贸航线运力投放周报-2026年第7周

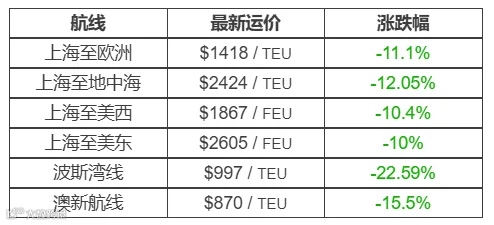

运价加速探底:春节前“淡季不淡”预期彻底落空

美线失速:全球集装箱需求正“去美国化”、

双子星联盟试探“回红海”:航线重返仍以安全为前提

美印关税大转向:能源换减税,一纸协议背后的地缘交易

DSV 2025 年报:业绩稳住,整合提速,龙头逻辑进一步清晰

马士基:2025 年守住基本盘,2026 年直面“过剩+复航”双重考验

2026年第7周航运观察:运价加速下探,美线失速,双子星试探红海回归

中国主要外贸航线运力投放周报-2026年第7周

运价加速探底:春节前“淡季不淡”预期彻底落空

SCFI 连续四周下跌且跌幅扩大,远洋主干航线全面进入“双位数”下修区间;在需求透支、运力过剩与地缘溢价消退的叠加作用下,短期内运价难言反弹,或横盘低位运行至2月底。

指数层面:下行趋势确认

最新一期 SCFI 综合指数环比下跌 9.7%至1316.75 点,连续第四周回落,且跌幅明显放大,释放出运价“加速探底”的信号。航线结构:远洋全线承压,近洋相对抗跌

东西向四大远洋主干航线单周跌幅均超过 10%,成为本轮下行的核心拖累;近洋航线中,东南亚线小幅回调,而日本、韩国航线运价维持相对稳定。市场行为:船司让利换量,价格博弈趋弱

实际成交价已明显松动,联盟船司 FEU 报价下探,多家班轮公司明确低位运价将至少延续至 2 月底,3 月前提价动力不足。底层逻辑:供需错配集中显现

1️⃣ 需求前置透支:春节与斋戒月因素叠加,货量在去年 12 月提前释放,节前“赶货潮”落空;

2️⃣ 运力持续投放:新增运力释放快于货量恢复,舱位供过于求;

3️⃣ 地缘溢价退潮:绕行已被市场消化,运价回归基本面定价。

当前市场已从“预期驱动”切换至“基本面主导”,在货量实质性回暖前,运价难以走出趋势性反弹,更可能在低位区间震荡等待3月需求验证。

美线失速:全球集装箱需求正“去美国化”

美国进口需求在 2025 年末明显降温,美线不再是全球贸易增长的发动机;在关税扰动与需求前置透支的双重影响下,全球集装箱货流正加速向新兴市场转移。

数据层面:美国港口进入下行通道

彭博数据显示,2025 年最后四个月,全美十大集装箱港口吞吐表现疲弱,曾长期领跑全球的美国进口需求明显失速,释放出美线景气度下滑的明确信号。核心原因:关税政策透支未来需求

上半年为规避潜在关税,货主大规模提前备货,直接透支了下半年及 2026 年初的进口需求,形成“前高后低”的结构性下滑。货流变化:全球贸易版图正在重构

“Moving On”并非短期波动,而是趋势性转向:北美市场:由增长引擎转为相对“落后市场”;

新兴区域接棒:2025 年 11 月,非洲箱量同比增长 25.3%,中东及印度地区增长 16.4%,成为全球增量主要来源。

宏观背景:去风险与去依赖同步推进

在特朗普关税政策影响下,中国、欧盟等主要经济体加快寻找贸易替代路径,全球供应链从“对美集中”向“多极分散”演进。

美国市场的阶段性降温并非孤立事件,而是全球贸易流向调整的缩影。未来一段时间,全球物流增长的重心将更多来自新兴市场,美线在总盘子中的相对权重或持续下滑。

双子星联盟试探“回红海”:航线重返仍以安全为前提

赫伯罗特与马士基率先在 IMX 航线试点重返红海与苏伊士运河,在海军护航前提下恢复直航,但整体节奏依然审慎,更多航线是否跟进取决于地区安全形势。

事件事实:IMX 航线率先调整

赫伯罗特宣布,与马士基合作的双子星联盟已决定,自 2 月中旬 起,将连接 印度—中东—地中海 的 IMX 航线 调整为穿越红海及苏伊士运河通行,所有航次均配备海军护航。执行细节:分航向逐步切换

西行航班将从 “Albert Maersk” 轮开始执行新航路,东行航班则由 “Astrid Maersk” 轮起实施调整,体现出“分段验证、稳步推进”的操作逻辑。官方表态:稳定服务优先于激进恢复

双方强调,此举旨在 降低对客户的影响、维持高准班率,并在确保船员、船舶及货物安全的前提下运行,安全仍是绝对优先级。后续空间:并非全面回归

在条件允许时,双子星联盟或进一步推动 SE1、SE3 等航线“重返红海”,但明确表示任何扩展决策将取决于红海局势的持续稳定。背景补充:联盟运行进入实操阶段

双子星联盟已于 2025 年 2 月 1 日 正式运营,覆盖 29 条共享干线航线 + 29 条共享支线航线,IMX 航线的调整也被视为联盟运营后的重要实战检验。

此次“回红海”更像是一场 可控风险下的试点行动,而非行业全面转向的信号。短期内,绕行与直航或将并存,红海局势仍是影响运价、运力与航线布局的关键变量。

美印关税大转向:能源换减税,一纸协议背后的地缘交易

特朗普与莫迪达成双边贸易协议,美国将对印度商品的最高关税从 50% 大幅下调至 18%,条件是印度减少(甚至停止)购买俄罗斯石油,并显著扩大对美采购,美印贸易关系出现实质性缓和。

关税层面:一次性“大幅让步”

美国宣布,将此前针对印度商品征收的 25%“对等关税”+25%惩罚性关税 全部取消或下调,最终统一降至 18%,其中因印度购买俄罗斯原油而加征的 25% 关税被完全撤销。核心交换:能源与地缘政治绑定

特朗普明确表示,印度减少购买俄罗斯石油“有助于结束乌克兰战争”,关税让步与能源采购、地缘政治目标直接挂钩,体现出高度交易化的外交与贸易逻辑。印度承诺:全面开放市场换取确定性

根据特朗普表态,印度将:降低甚至取消对美关税及非关税壁垒;

采购超过 5000 亿美元 的美国能源、技术、农产品、煤炭等商品。

莫迪方面确认关税降至 18%,但对俄油采购问题保持相对克制表述。

背景脉络:长期博弈后的阶段性妥协

美印自 2025 年初即启动贸易谈判,但因俄罗斯原油采购问题陷入僵局;此次协议实质上标志着印度在能源与贸易层面向美国进一步靠拢。

这并非一份单纯的贸易协定,而是一笔 “关税换能源、贸易换立场” 的地缘政治交易。对印度而言,换取了对美出口的确定性与成本下降;对美国而言,则强化了对盟友能源与供应链的主导权,其外溢影响或将重塑全球能源贸易与部分制造业流向。

DSV稳业绩、提整合,马士基迎周期双重压力

DSV 2025 年报:业绩稳住,整合提速,龙头逻辑进一步清晰

在复杂多变的市场环境下,DSV2025年业绩整体符合预期,德铁信可整合进度明显超前,2026 年业绩确定性与想象空间同步提升。

一、逆风之下,DSV 仍交出“稳健答卷”

2025 年,全球贸易环境持续承压,贸易摩擦与宏观不确定性并存,但 DSV 依然保持了良好的经营韧性。

全年营收:2473.3 亿丹麦克朗(+48.0%)

毛利:668.6 亿丹麦克朗(+55.6%)

EBIT:196.1 亿丹麦克朗(+21.8%)

净利润:84.6 亿丹麦克朗(-16.8%)

全年转换率:29.3%

👉 :规模扩张带动利润增长,但受整合成本与外部环境影响,净利润阶段性承压。

二、最大变量:德铁信可整合“明显提速”

这是 DSV 成立 50 年来规模最大、复杂度最高的一次并购整合。

整合进度快于原计划预计 2026 年底完成(交易完成后约 20 个月)

管理层明确表示:此次收购将 DSV 推向“全球运输与物流行业领导者”地位

👉:整合不再是“风险项”,而是开始向“确定性增量”转化。

三、2026 年指引:低增长时代的“确定性增长”

DSV 对 2026 年的判断整体偏审慎,但逻辑清晰:

空运 & 海运市场增速:约 2%–3%(与全球 GDP 持平或略低)

收益假设:

海运:平均收益保持稳定

空运:略高于 2025 年 Q4 水平

在此基础上,DSV 给出明确业绩区间:

2026 年 EBIT 指引:230–255 亿丹麦克朗

其中,至少 40 亿丹麦克朗 来自德铁信可整合协同效应

四、核心引擎仍在:空海运业务表现一览

2025 年全年,空运与海运依旧是 DSV 最核心的利润来源:

营收:1373.2 亿丹麦克朗(+35.6%)

EBIT:130.1 亿丹麦克朗(+12.8%)

转换率:40.2%

业务量:

海运:369.5 万 TEU

空运:201.3 万吨

👉 :即便在运价回落周期,高附加值与规模优势仍能支撑盈利。

DSV 正在从“规模型货代”向“高度整合的全球物流平台”跃迁。

在低增长时代,整合效率比单纯的市场扩张更重要,而德铁信可,正是 DSV 下一阶段最关键的利润杠杆。

马士基:2025 年守住基本盘,2026 年直面“过剩+复航”双重考验

2025 年马士基在运价下行周期中依靠成本控制与运营效率稳住基本盘,但海运盈利能力已明显承压;在运力过剩与红海逐步复航的背景下,2026 年将进入更具挑战性的调整期。

一、2025 年 Q4:量在、价跌,集团转亏

2025 年第四季度,马士基集团整体表现承压:

集团层面:

营收 133.3 亿美元(-8.7%)

EBITDA 18.4 亿美元(-49.0%)

EBIT 1.2 亿美元(-94.2%)

净利润转为亏损 2700 万美元

核心拖累来自海运业务:

海运业务 EBIT 亏损 1.5 亿美元,成为集团转亏的关键因素。

但需要注意的是:载箱量持续增长、资产利用率保持高位,经营层面的“底盘”并未失速。

二、全年表现:规模稳住,但盈利显著收缩

2025 年全年,马士基仍实现正向盈利,但利润空间明显被压缩:

营收 539.9 亿美元(-2.7%)

EBITDA 95.3 亿美元(-21.4%)

EBIT 35.0 亿美元(-46.1%),EBIT 利润率 6.5%

净利润 29.2 亿美元(-53.2%)

规模型增长无法对冲运价下行,盈利弹性明显下降。

三、业务结构分化加剧

1️⃣ 海运业务:量增价跌,利润承压

Q4 载箱量 338.4 万 FFE(+8.0%)

平均运价 2046 美元/FFE(-23.1%)

全年载箱量 1294.2 万 FFE(+4.9%)

全年平均运价 2237 美元/FFE(-17.1%)

“双子星”协作有效降本+拉量,但在运力过剩背景下,难以抵消运价下滑对盈利的冲击。

2️⃣ 物流业务:稳步改善,成为对冲器

Q4 营收 39.6 亿美元

EBIT 1.9 亿美元,利润率 4.9%(同比提升)

仓储、电商履约等业务表现较好,成本控制效果显现。

3️⃣ 码头业务:表现最亮眼

Q4 货量增长 8.4%

营收 13.5 亿美元

EBIT 3.2 亿美元

受益于美洲、欧洲需求,码头业务创下历史新高,成为集团“压舱石”。

四、2026 年指引:明确“困难模式”

马士基对 2026 年给出偏保守、但非常清晰的指引:

EBITDA:45–70 亿美元

EBIT:亏损 15 亿–10 亿美元

自由现金流(FCF):约 -30 亿美元

资本支出(2026–2027):100–110 亿美元

背后假设包括:

全球集装箱市场增速 2%–4%

运力过剩持续存在

红海逐步复航,供给端压力加大

船舶使用寿命延长至 25 年,折旧年减约 7 亿美元

五、运力与资产侧

全球运力排名第2

在运营船舶 729 艘,总运力 463.1 万 TEU

在手新造船订单 80 艘 / 104.3 万 TEU

2025 年,马士基证明了自己“扛得住下行”;

但 2026 年,行业将从“比谁效率高”,进入“比谁能熬”的阶段。

在运力过剩与红海复航的双重挤压下,规模不再天然等于安全垫。

参考来源:

✦

END

✦

聚焦亚洲 通达全球

www.topasia.com.cn

扫描二维码关注我们