新的一年刚开始,财务圈的反应堪称“炸裂”。1月1号当天,总局连续发3条公告,一条比一条重磅。

其中2026年2号文好多伙伴直呼,以后小规模纳税人偷税漏税的口子彻底被堵住了,2026年合规迫在眉睫。

跟粮饷社一起来看下,新规都有哪些重大变化吧!

01

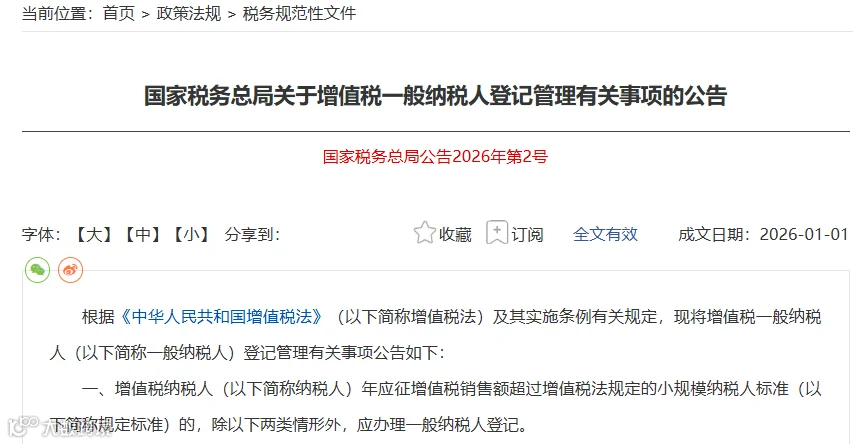

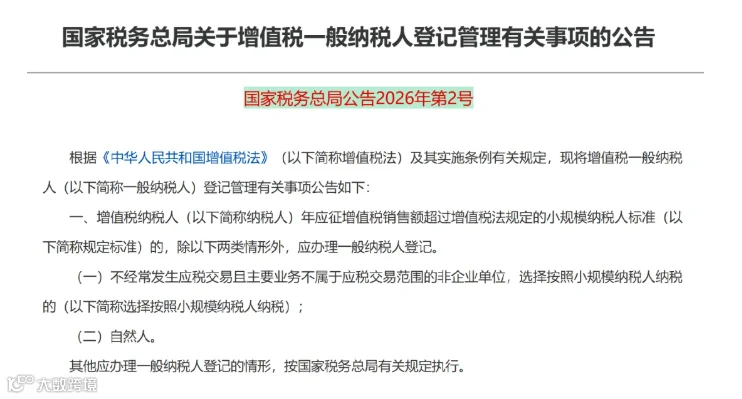

针对增值税小规模纳税人与一般纳税人的规定,国家税务总局专门发布了2026年第2号公告,相比旧规,新政策在多个关键点上做了调整。

1、销售额计算规则

原规定:稽查查补的销售额,是计入你被查那个月(或季度)的销售额,不影响以前的所属期。

新规定:因自查、风控、稽查等原因调整的销售额,必须按纳税义务发生时间,倒加回对应的税款所属期去计算销售额。

这一变化到底有何影响?

举个简单的例子🌰:

小规模纳税人A公司,在2024年隐匿收入500万未纳税申报,在2026年被查出来。

旧政策下,这500万算在2026年的销售额里;

新政策下,这500万应算在2024年的销售额里。

这一变化会导致你2024年就已经达到一般纳税人年销售额500万的标准了,后果大不同!

2、一般纳税人生效日期

1、原规定

纳税人可以自己选择生效时间是当月1日还是次月1日。

2、新规定

新规定分为两种情况处理:

1、一般规则下,你的销售额超标当期的1日,就是一般纳税人生效之日。

2、特殊过渡期,针对2025年及以前的历史旧账,如果因为查补导致超标,生效日不早于2026年1月1日,算是给了缓冲。但2026年及以后的,就要严格追溯回超标当期首日了。

对纳税人的影响:

小规模纳税人若因月度或季度集中收款导致销售额超标,当期即需适用13%/9%/6%等一般税率,无法再通过“次月生效”享受阶段性低征收率优惠。为避免税务风险,小规模纳税人应建立销售额动态监控机制,临近500万标准时,调整收款节奏等方式合规调控。提前做好计税切换准备,超标后应及时完成一般纳税人登记,同步升级开票系统、调整账务核算逻辑,确保进项税额合规抵扣。

3、小规模转一般纳税人

申请办理期限

原规定:超标月份(季度)所属的申报期结束后15天内办理。

新规定:分两种情况

1、因查补、自查调整导致超标的,应当自调整之日起10个工作日内必须办理。

2、正常经营中超标的,在超标后的次月申报纳税期限内办理。

若是超期限过后5个工作日未办理的,税务局会主动把你转成一般纳税人,生效日追溯到规定那天,该补的税一分少不了。

4、一般纳税人辅导期

正式退出历史舞台

原规定:新认定的一般纳税人通常有几个月辅导期,发票领用有限额,管理较严。

新规定:自2026年1月1日起,全面取消增值税一般纳税人纳税辅导期管理。

这意味着,一旦登记成功,就享有完整的一般纳税人权利和义务,不用再经历辅导期的种种限制。

02

很多小伙伴还是不明白,什么情况下,需要做一般纳税人登记呢?

所以,从公告中不难看出,只要连续不超过12个月或4个季度应征销售额超过500万的小规模纳税人,都要登记做一般纳税人;值得关注的是有两个特殊情况不用登记。

- 自然人属于小规模纳税人,即使超过500万业不需要登记成一般纳税人;

- 不经常发生应税交易且主要业务不属于应税交易范围的非企业单位,可以选择 按照小规模纳税人纳税。

03

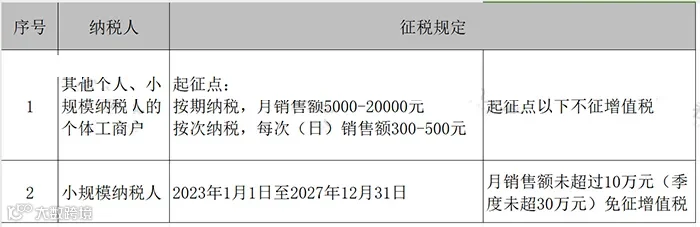

一、这两类,免征增值税

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

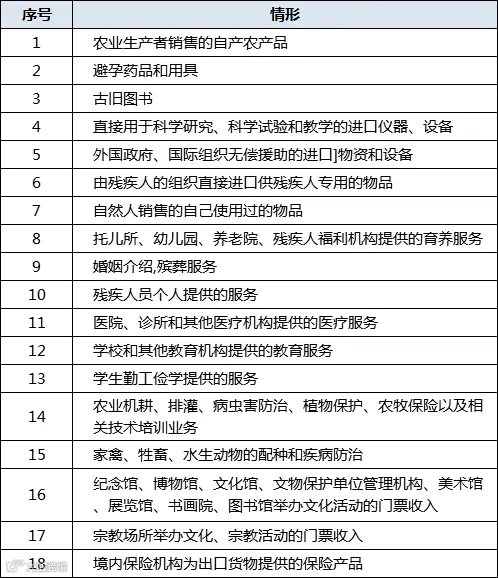

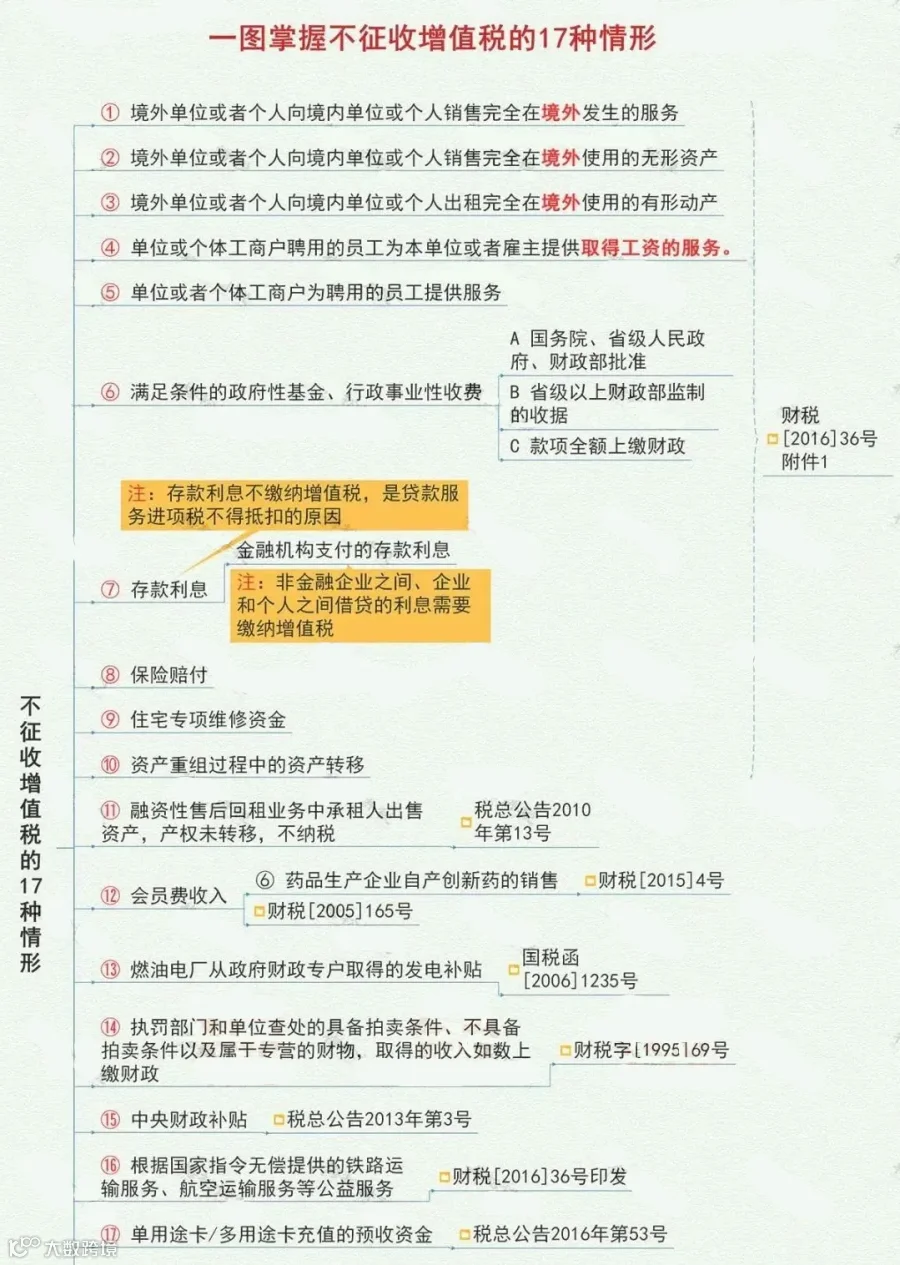

二、会计必须知道,这18种情形免征增值税

提醒:

企业如何在政策夹缝中自保?合理税务筹划是关键。若企业经营面临如下问题可以联系咨询粮饷社:

04

✓ 海外公司注册咨询 ✓ 税务健康检查 ✓ 优惠政策匹配