本文来源于东方看化工,作者为防止不可抗力因素导致的失联,欢迎添加本号主编的微信号:puoke002。

01

硫磺景气已大幅上行

近一年多以来海内外硫磺价格出现了大幅上涨,涨幅在所有大宗化工品中都可以算是非常突出的存在。本轮中东地缘冲突很容易被解读为硫磺上涨的直接甚至唯一原因,那么倘若冲突结束,硫磺是否会回到本轮启动的原点?我们并不否认全球硫磺供应在地缘事件中的敞口,的确今年初以来在中东局势激化,霍尔木兹海峡封锁对全球能化供应链的直接冲击下,硫磺价格上涨斜率陡然提升后价格创了新高。

但我们认为地缘并非硫磺景气上行的唯一原因,因为在本轮中东事件之前,硫磺价格已经持续攀升。这背后根本的原因是全球硫磺中长期演绎的去库,供需持续收紧。其中最重要的驱动是全球能源转型在同时拉动硫磺需求并压制供给,所以硫磺供需有其内生的矛盾,也将带来其中长期景气的系统性抬升。硫磺作为最为基础的化工原料“三酸两碱”之一的上游,其景气的抬升对下游化工品的影响深远,不仅在成本端带来直接影响,更有可能带来产业格局的重塑。

硫资源供需收紧趋势增强

在本轮中东地缘冲突之前,硫磺供需已经演绎了中长期的去库趋势。在新能源发展拉动需求同时抑制供给的背景下,我们认为硫磺供需收紧的趋势还会持续强化。

2.1 地缘扰动带来短期脉冲式上涨

首先要肯定的是,春节假期后的脉冲式急涨的确是海峡封锁及中东炼厂遭受袭击等因素的直接后果。根据USGS,近几年全球硫磺当量(含硫酸、硫铁矿等折算)产量大约在8400万吨左右。而根据WITS统计的全球各国出口量汇总(部分国家如阿联酋、沙特等披露的直接出口量不全,采用各国进口来源国中的镜像数据修正),2024年全球粗硫磺(Crude or unrefined sulphur)的贸易量在3600万吨以上,其中阿联酋2024年出口量超过900万吨(阿联酋2022、2023年出口量分别为589、703万吨,近年增幅超过USGS统计的产量增量,可能是其他国家的转口增加或是统计口径误差导致)。在此方法测算的贸易总量中,霍尔木兹海峡敞口所包含的阿联酋、沙特、卡塔尔、伊朗几国的出口量占比超过50%。所以这也就不难理解海峡封锁短期对全球硫磺供应的巨大冲击。

但我们认为,地缘扰动是硫磺景气上行的重要催化但绝非唯一因素。海峡何时解封不在我们的分析能力之内,且即使马上解封,受损的油气装置也需要时间和资金去修复,存在不确定性。例如,卡塔尔能源(Qatar Energy)今年3月公开表明其拉斯拉凡工业城(Ras Laffan Industrial City)受到的袭击对LNG设施的损坏需要三至五年时间修复,同时Pear GTL设施受到的攻击也将导致一系列下游产品离线至少一年时间,其中就包括18万吨硫磺年产能。且更重要的是,事实上在本轮冲突激化之前,硫磺已呈现出持续上行的趋势,背后是其本身供需基本面的不断收紧,这是决定硫磺中长期高景气的核心因素。

2.2 新能源需求拉动下的中长期去库

从总产出量来看,近年来硫磺产量几乎没有增长甚至较高峰略有下滑。从来源看,全球硫磺主要来自于油气和冶金生产过程的副产,二者合计占总产量的80%以上。其中前者主要是石油炼化的加氢脱硫和天然气酸气分离,主要工序是将富集的H2S通过Claus法转化为硫磺,占全球总产量的60%以上;后者主要是将有色金属等冶炼过程中产生的SO2烟气转化为硫酸,占总产量的近20%。天然硫磺的来源占比极低,其他来源还有硫铁矿等。硫磺由于副产物的特性,供给较为刚性,其产量并非由价格信号主导,而是高度依赖原油加工量和天然气处理量。故即便硫磺价格大幅上涨,也难以在短期内刺激有效供给增加。

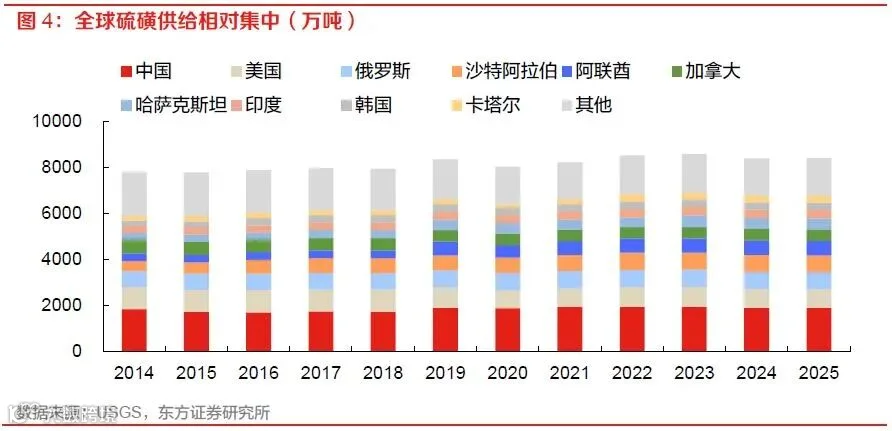

从地区看,2025年全球前五大产硫国分别为中国、美国、俄罗斯、沙特阿拉伯和阿联酋,前十大产硫国产量合计约6800万吨,占全球总产量的81%,供给集中度较高。与当前国内硫磺紧缺看似冲突的地方在于,中国其实是全球最大的硫产出国,油气冶金回收和硫铁矿带来的总供应量在1900万吨左右,但中国每年仍需进口接近1000万吨硫磺,满足国内巨大的下游磷肥、硫酸法钛白粉及新兴的磷酸铁锂产业链等化工品生产。

类似于我们前期深度报告《看好储能需求预期提升下磷矿石景气上行潜力》的分析,硫磺需求蜕变的逻辑和磷矿非常相似。传统磷肥占硫磺下游需求接近60%,为其最核心的刚性支撑,未来也有望维持小幅增长。而硫磺需求最关键的边际拉动则是新能源需求的提升及结构迭代,带来磷酸铁锂和湿法镍产量的持续增长。

磷酸铁锂经历迭代,性能不断优化,已成为全球动力电池出货主力,在储能领域也占据主导地位,未来需求有望保持增长,对磷酸的需求增长有持续拉动。三元正极材料则在高镍化趋势下持续拉动镍的新兴需求,未来固态电池发展也有望带来高镍三元正极材料的持续增长,在此背景下印尼低品位红土镍近年来的持续深度开发因其较高的硫酸单耗对硫磺整体的需求拉动极为显著。

整体而言,磷酸铁锂和湿法镍近年来的产量持续增长成为全球硫磺需求的最大边际拉动,我们所测算的过去几年硫磺总供给量与主要下游需求合计的差值呈现明显下行趋势。而在假设其他传统需求领域不出现明显崩塌的前提下,我们判断全球硫磺正经历明显的去库。

微观层面重要硫磺产出国的变化也印证了这个去库趋势。以哈萨克斯坦为例,其硫磺产出绝大多数用于出口,据WITS统计,哈萨克斯坦2022-2024年出口量持续增长,且2024年出口量已高于产量。哈萨克斯坦过去几年硫磺出口量提升的一个重要来源是其卡沙甘(Kashagan)油田硫磺过去违规堆存问题引发的环保处罚所推动的库存去化。但据Argus,这部分硫磺的去化在2025下半年基本结束,哈萨克斯坦硫磺出口将回归至卡沙甘油田正常生产副产水平,相对于2024年减量接近每年100万吨。另一方面,俄罗斯硫磺生产和出口也受到了地缘冲突影响,出口量从2020年以前的400万吨左右锐减至接近归零,甚至在2025年首次开始进口硫磺满足自身所需。

2.3 未来供需缺口还有望放大

展望未来,据东方证券近期中伟新材深度报告梳理,按照印尼现有HPAL项目规划,未来MHP(折金属镍)产能将达到90万吨以上,较2025年产能增长翻倍。若现有规划满产,2026-2028三年维度有望带来累计450万吨以上的硫磺需求增量。另一方面,磷酸铁锂2026年1-4月产量已实现大幅增长,SMM在今年初也预计2026年磷酸铁锂产量将同比增长50%以上。假设即使后续两年产量CAGR降至15%,至2028年硫磺需求也将较2025年增加接近400万吨。暂不考虑湿法铜及其他下游的增长,未来三年维度新能源带来的硫磺需求增量至少在800万吨/年的水平。

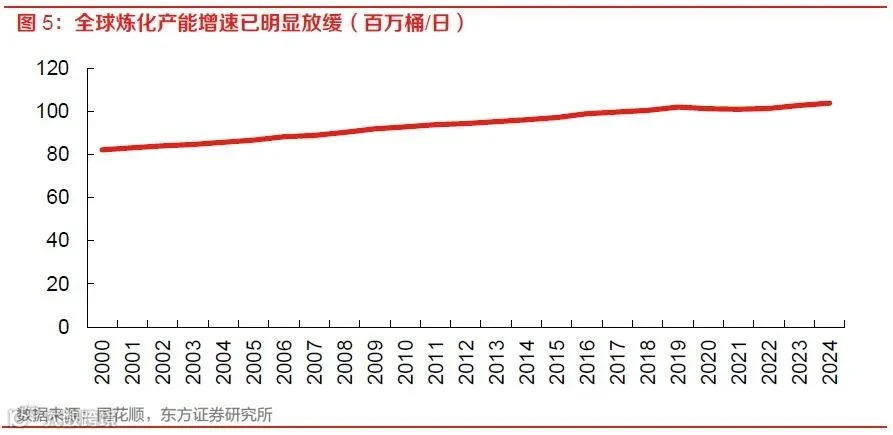

而在全球能源结构转型的大背景下,未来硫磺的潜在供给增量则非常有限,主要就是受到油气产能增量的约束。一方面,过去几年全球炼化产能增速显著放缓,而IEA预测的考虑到关停产能的2024至2030年全球炼化产能累计净增幅仅2%左右,且考虑到产能利用率的下行,产出累计增幅更低。而另一方面,未来中东地区高酸气田扩张原预计会带来相对大的硫磺供应增量,BC Insight在2023年曾统计的中东主要天然气扩张项目具备750万吨的硫磺年产能增量潜力,但我们梳理这些项目都面临着不同程度的延期问题,我们推测可能是高酸气田开发对设备材料及工程技术等要求更高所致。且这些项目所在国家都有霍尔木兹海峡敞口暴露,极易受到物流扰动或者直接武装袭击的影响,建设节奏乃至达产的时间节点更加难以预判。

整体而言,硫磺的供需实质上在演绎全球能源转型大趋势下,新能源的发展同时在拉动需求并压制供给。在当前的供需结构演进的趋势下,硫磺的紧缺恐正走向不可逆。

硫资源非传统来源补偿能力有限

硫资源的紧缺也并非完全无解,只是经济账的问题。作为硫磺最大的下游,磷肥的生产会产生大量磷石膏固废,吨磷肥折P2O5可副产4-5吨磷石膏。仅以FAO统计的中国磷肥产量1340万吨(2023年)P2O5测算,取4.5吨磷石膏副产系数,磷肥每年产生的磷石膏可达6000万吨以上。且历史堆存的磷石膏体量更是达数亿吨,这其中蕴含着巨大的硫资源回收潜力。磷石膏制硫酸副产熟水泥是一套相对成熟的工艺,反应机理简单。据瓮福集团,一套标准的“1468”项目包含140万吨磷石膏产60万吨的硫酸及80万吨水泥。按照此配比,如果我国每年6000多万的磷石膏全部用于此工艺制硫酸,年产硫酸可达2500万吨以上,对应每年850万吨以上硫磺当量,能够覆盖我国绝大部分的硫磺进口需求,也能基本满足前文所述的全球新能源领域的硫磺需求增长。

然而现实总比理论要复杂,这套工艺至今没有大规模推广的核心原因就是经济性,其中最关键的是能源成本。我们基于当前能源及熟水泥价格测算(含增值税),磷石膏副产硫酸工艺的单吨硫酸成本在700元以上。如果将其与传统硫磺制酸对比,考虑到硫磺制酸副产蒸汽抵扣及其他可变和固定成本,该工艺成本反算的硫磺价格约2500元,即当前市场行情下磷石膏制硫酸具备经济性的硫磺价格在2500元左右,也可以认为这是硫磺边际价格的底部支撑。

但是从我们测算的成本结构看,其经济性对能源价格的敏感度极高,并且熟水泥的消化能力和景气,以及该类项目能耗、环境指标获取的难易程度,都是非常重要的影响因素。且这类项目投资额普遍较大,瓮福集团一套标准的“1468”项目总投资额大概在13亿,建设周期约一年,所以往往也是头部企业具备这类项目的投建能力和意愿。这导致该来源难以完全覆盖硫磺的输入性通胀,只能成为部分头部企业对冲成本压力的手段。

下游产业格局及投资故事重塑

我们认为硫磺景气持续高位对下游产业的重塑主要体现在三个方面。其一是替代路径的竞争力提升,主要是氯化法钛白粉和黄磷;其二是龙头经营韧性提升,主要是湿法磷化工;其三是高壁垒出口替代机遇,主要是湿电子化学品。

4.1 替代路径竞争力提升

在替代性路径领域,我们看好氯化法钛白粉竞争优势在硫磺景气支撑下的提升。对于拥有两条主流生产工艺的钛白粉行业而言,我国以硫酸法路径为主。3月以来随着本轮中东冲突升温,钛白粉价格出现了明显涨幅,但涨价相对于硫磺成本上涨仍较为滞后。而氯化法路径成本相对平稳,硫磺景气度的上行已导致氯化法与硫酸法的盈利能力走出剪刀差。好在近期硫酸法钛白粉副产的硫酸亚铁在下游铵法磷酸铁拉动下,价格上涨部分对冲了原材料上涨压力。若不考虑副产抵扣,两条路径的盈利差会更加明显。当然这里也需要额外说明的是,硫酸法企业也能通过丰富硫酸来源的方式部分对冲硫磺制酸的高额成本,实际的成本压力可能好于我们简化测算的情况。

海外以氯化法为主,但近年海外钛白粉龙头早已因为自身综合成本高企,关停、退出事件频发。我国氯化法产能有望逐渐成为全球钛白粉行业最左侧稀缺产能,全球钛白粉成本曲线进一步得到重塑,当前地缘扰动还有望加速这一趋势。需求层面,新兴国家需求的刚性增长及中国产能的不可替代性有望推动钛白粉景气的修复,叠加边际成本支撑,我们认为我国氯化法钛白粉龙头的超额利润有望进一步扩大。

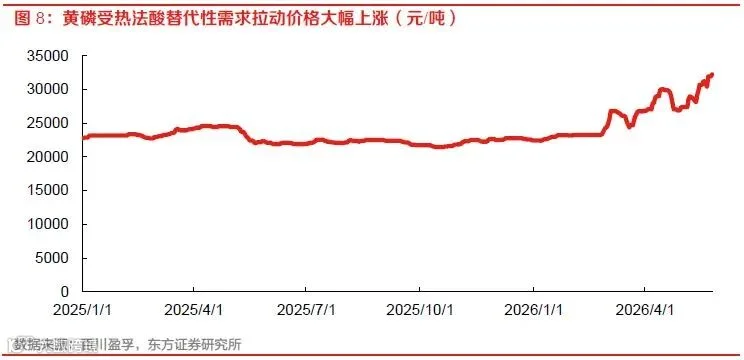

另一方面则是热法磷酸对湿法磷酸成本相对优势提升拉动的上游黄磷景气弹性。黄磷由于其生产工艺高耗能的属性扩张受限,近年来产能几乎没有增长。需求侧也因新能源磷酸铁锂产业链对磷酸的拉动带来的热法磷酸需求增长,黄磷近年来开工率震荡上行。与热法磷酸有竞争关系的湿法净化磷酸因为硫磺景气的持续上行,使得热法磷酸的相对优势提升,需求替代效应持续体现并带来明显涨价弹性。

4.2 龙头企业经营韧性增强

市场前期对湿法磷化工产业链预期相对悲观,尤其是对传统磷肥业务占比较大的相关子板块。磷肥是硫磺最大的下游,但由于对接农需,为保障国内的供应链安全,磷肥内销价格的涨幅非常有限,故受到的成本压力也最为明显。从高频时点价差看,若原材料均市场化采购且硫需求均由硫磺制酸路径满足,农用磷肥面临显著亏损。且由于国内对化肥进行出口管控,即使海内外价差持续拉大,国内企业也很难通过扩大出口来对冲部分成本压力。成本在外,需求在内,国内外市场不联动,硫磺高景气对于国内磷肥企业的压力似乎是个长期的死结。近期农用磷肥占比较大的企业股价出现明显回调,我们认为主要就是在演绎这一悲观预期。

但我们依旧看好湿法磷化工企业,尤其是头部企业的在经营韧性上的相对优势。首先,从部分磷复肥企业公告的今年一季度经营结果看,业绩并不难堪。我们分析这里虽然可能有前期低价硫磺库存的贡献,但企业灵活的采购策略和多元化的硫磺、硫酸来源,及部分保供平价硫磺供应支持是头部企业更加可持续的优势。更重要的是,近期多个头部企业也在积极考虑布局磷石膏制硫酸项目,不仅能够部分对冲硫磺风险敞口,还能够进一步提升磷石膏利用率。

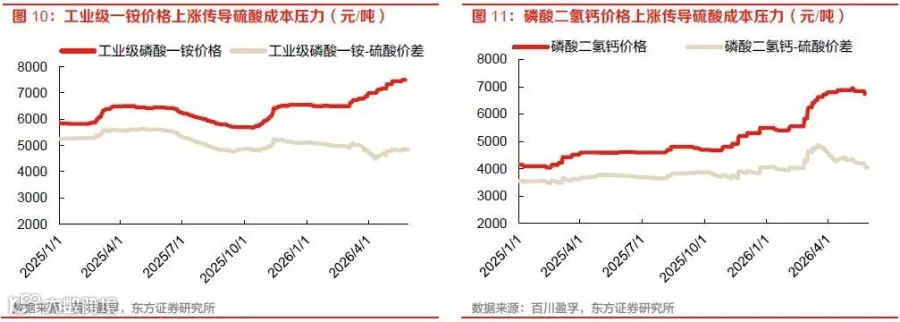

另一方面,以工业用途为主的磷化工产品具备相对更好的成本传导能力,这其中具备代表性的就是工业级磷酸一铵和饲料钙盐。工铵本身也属于磷铵的细分板块,新增供给整体受限。需求侧下游主要是水溶肥和磷酸铁等,应用领域相较大宗农用磷肥更加差异化,占下游的成本比例相对低,产品涨价也不易受到保供稳价要求的限制。类似的逻辑还有用于饲料添加的磷酸二氢钙等钙盐,这两类产品通过产品价格的上涨基本能够传导上游硫酸上涨的压力。

整体而言,我们认为硫磺对湿法磷化工产业链的影响有结构性的分化,这是考验和展示企业经营韧性的过程。中长期成本对冲能力提升的维度,我们看好头部磷复肥企业通过投建磷石膏制硫酸项目等方式带来的盈利修复潜力。而短期成本传导能力的维度,我们看好下游以工业长尾需求为主的磷化工品种,如工铵和饲料级磷酸钙盐等。在这一过程中,经营韧性突出的头部企业有望获得更大的市占率提升潜力和市场话语权,这也将逐步修复市场对磷化工板块的悲观预期。

4.3 高壁垒出口替代机遇

除了本文以上主要关注的大宗化工品,硫磺景气上行对高导入壁垒的湿电子化学品也将带来新的出口替代机会,近期比较有代表性的是氢氟酸产业链。近期韩国半导体级氢氟酸供应商将加大中国无水氟化氢(AHF)采购力度,带来价格显著提振,而背后核心推手也是AHF关键原材料硫酸的供应紧缺和价格大涨。

我国AHF行业长期因产能过剩导致价格低迷,而下游国内电子级氢氟酸行业也呈现一定的结构性过剩局面,高端规格面临认证周期长且要求高的壁垒。但我们认为,在当前全球供应链扰动的背景下,类似我们前期深度报告《海外大宗化工衰退有望加速我国精细化工成长》的分析,中国全产业链稳定性及高端环节的持续投入将加速国产精细化工品的出口替代节奏。湿电子化学品就是这一趋势的又一典型代表,虽然供应链成本普遍有所上升,但中国庞大的硫酸、磷酸等上游基本盘给了下游产业足够的容错度和缓冲垫,国内头部企业有望迎来量价齐升的机遇期。

投资建议

替代路径竞争力提升方面,氯化法钛白粉相关标的天原股份、龙佰集团,黄磷相关标的云图控股、兴发集团、澄星股份。龙头经营韧性提升方面看好湿法磷化工盈利预期修复,中长期看磷复肥产业链强化带来的成本对冲能力增强,短期看工铵和饲料级磷酸钙盐等成本顺价能力,相关标的云天化、新洋丰、史丹利、川恒股份、川发龙蟒等。高壁垒出口替代方面,看好国产湿电子化学品放量机遇,相关标的兴福电子、中巨芯等。

风险提示

1、硫磺供需格局收紧不及预期:若新能源需求增长对硫磺拉动不及预期,或传统农需下滑,将导致硫磺需求增长低于预期;若现已规划的油气等其他来源的硫磺供给超预期释放,也将影响未来硫磺景气的推演。地缘冲突的不确定性也会影响短期价格预期。

2、项目推进不及预期:若磷复肥企业磷石膏制硫酸项目等成本对冲动作进度低于预期,将影响中长期盈利能力的修复节奏。

3、测算的不确定性风险:本文测算上的参数设定有较多基于客观情况的简化和假设,存在与真实情况的偏差,带来测算结果及研究结论的不确定性风险。

推荐阅读:近期相关热点文章

▶扑克财经、扑克活水学堂出品:一套成体系、广度和深度兼具的大宗商品产业链培训内训计划——

很多企业做套保,一开始就错了。

不是把期货端盈利当成功,就是把浮亏5%当失败——把“稳定经营”的工具,玩成了“赌行情”。

基差没管、保证金没留、极端行情没预案、套期会计没人懂……

这些问题,靠收藏干货解决不了。

7月31日-8月1日,上海,四位实战派讲师,把套保从认知到落地一次性讲透。

👇扫码或联系班主任(13311921072)锁定席位