本文来源于混沌天成研究,作者吴仲楠为防止不可抗力因素导致的失联,欢迎添加本号主编的微信号:puoke002。

观点概述:

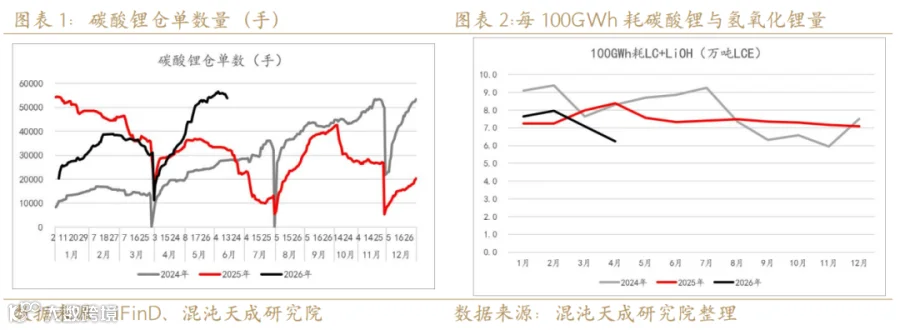

5月碳酸锂价格在突破20万元/吨后,随着仓单数量屡创新高,现货紧缺程度始终不及市场预期,市场对碳酸锂供需格局持续趋紧的预期产生质疑,盘面价格大幅回落至16万元/吨。

通过跟踪国内碳酸锂与氢氧化锂表观需求与国内锂电池产量的比值的变化,我们发现3-4月间国内每100GWh的锂电对应的锂表观用量确实出现了明显下滑而在3-4月间,正极材料的显性库存也未出现去库。由此怀疑表外供应或库存令市场对实际碳酸锂的供需格局出现误判。因此我们结合锂资源公司与进出口数据对全球锂资源的供需格局预期进行重新梳理。

海外资源的表现来看,高锂价实际刺激出了锂资源的供应弹性。

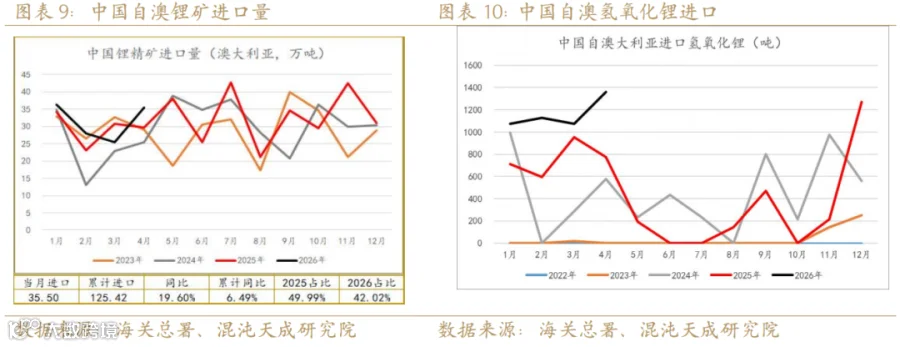

1-4月我国从澳大利亚进口锂矿同比增长6.5%。自澳大利亚进口氢氧化锂同比增长52.6%。结合公司季报对产量预期的调整,我们将2026年澳大利亚锂资源供应预期上调2.7万吨LCE至52.3万吨LCE。

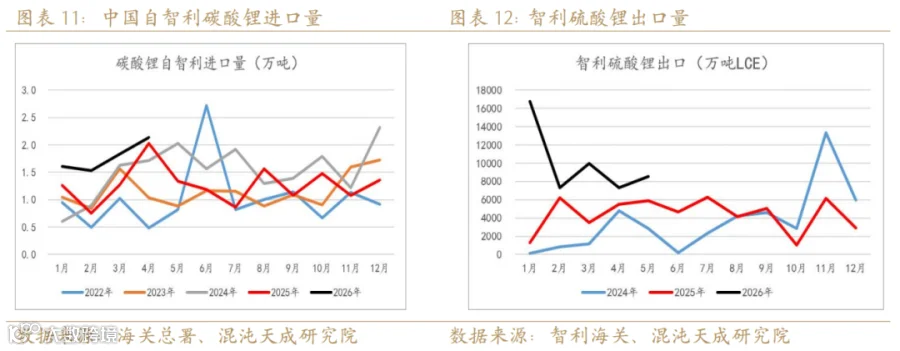

1-5月智利锂资源合计出口同比增长41.9%。我们将2026年智利锂资源出口预期增幅上调至33%,总供应量增加8万吨LCE至40万吨LCE。

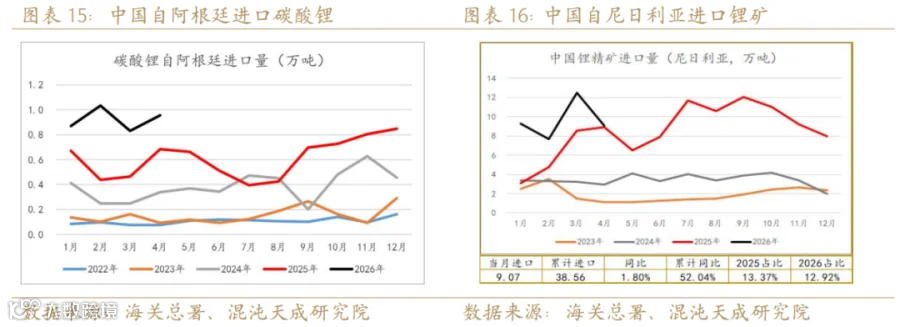

1-4月我国自尼日利亚进口锂矿同比增长52.04%。刚果(金)锂矿项目投产进度低于预期。因此我们将非洲除津巴布韦地区以外的产量预期上调2万吨LCE至14.5万吨LCE。

考虑到以上区域调整,我们预计2026年全球锂资源供应量或达215.3万吨,较2025年增加43.7万吨LCE,增幅达33.2%。较之前预期上调14.9万吨。

需求端动力电池需求回暖,储能电池维持高景气现状符合之前我们预期,维持全年锂电需求预期不变。预计2026年全年碳酸锂需求在204万吨LCE,同比增长30.3%。

调整后2026年锂资源供需过剩11.3万吨 LCE,维持5.2%的过剩量。

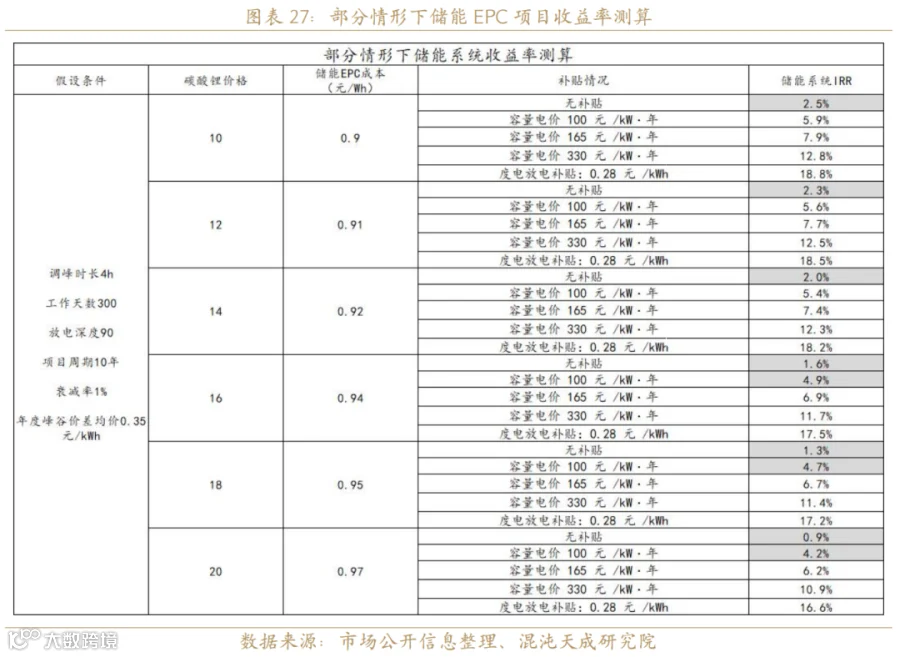

在碳酸锂下游需求持续高景气的预期下,碳酸锂供需趋紧的预期仍维持,2027年预计碳酸锂仍维持4%的短缺。但由于高价刺激,碳酸锂供应增量略超预期,供需拐点或出现延后。因此我们预计短期碳酸锂价格维持区间震荡。下方支撑关注1季度下游各环节顺价完成后价格的相对底部位置,对应盘面价格在14-15万元/吨区间。考虑当前低补贴力度地区国内储能系统经济性,预计在18-20万/吨。

主要风险:供应出现扰动,需求增长超预期,或突破区间上边界;国内锂矿供应恢复,需求增长不及预期,或突破区间下边界。

5月碳酸锂价格在突破20万元/吨后,随着仓单数量屡创新高,隐性库存,以及现货市场反映紧缺程度始终不及预期,市场对碳酸锂供需格局持续趋紧的预期产生质疑,盘面价格大幅回落至最低16万元/吨。

通过跟踪国内碳酸锂与氢氧化锂表观需求与国内锂电池产量的比值的变化,我们发现3-4月间国内每100GWh的锂电对应的锂表观用量确实出现了明显下滑,2024年该比值年均值为7.67万吨/100GWh, 2025年该比值年均值为7.43万吨/100GWh ,2026年1-2月该均值为7.78万吨/GWh,3月该值降为7.09万吨/100GWh,4月进一步下降至6.24万吨/100GWh。而在3-4月间,正极材料的显性库存也未出现去库。由此怀疑表外供应或库存令市场对实际碳酸锂的供需格局出现误判。

因此我们结合锂资源公司与进出口数据对全球锂资源的供需格局预期进行重新梳理。

1. 公司季报与海关数据显示,高价刺激下海外锂资源供应增量超预期

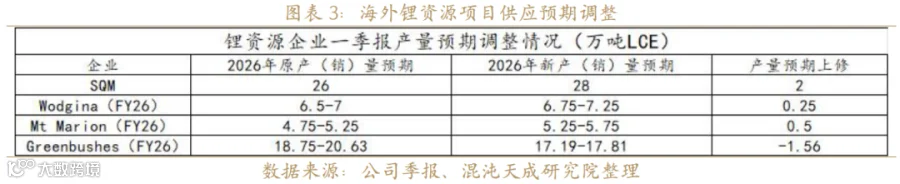

碳酸锂价格大幅上涨后,锂资源项目利润率显著提升,供应释放积极。海外多家上市锂矿公司在一季报中上调了产销指引,此外有数个矿企业公布旗下矿山或加工厂复产计划。

产销预期调整方面方面,SQM季报中称Nova Andino Litio(原智利锂业务部)2026Q1锂盐销量为6.24万吨,同比增长19%,环比减少6%,鉴于极其强劲的市场需求和偏紧的供需关系,公司将2026全年的锂盐销量增速预期上调至15%。Mineral Resources在季报中,将MtMarion FY26锂辉石SC6产量指引从19-21万吨上调至21-23万吨,Wodgina FY26产量指引从26-28万吨上调至27-29万吨。而Greenbushes CGP3 三期爬坡不及预期以及检修等因素下调FY26锂精矿产量指引由150-165万吨下调至137.5-142.5万吨。

复产方面Pilbara已批准Ngungaju加工厂于2026年7月初重启;Core Lithium所有Finniss锂矿计划在2026年Q2开始开采矿石,并在2026年Q3产出首批锂辉石精矿;MRL宣布重启Bald Hill锂矿,预计5月下旬开始现场作业,7月产出首批锂辉石精矿。

此外巴西Sigma Lithium公司1月23日于官网公布,以每吨140美元的价格出售10万吨高纯锂矿精粉,氧化锂含量为1%。公司预计2026年将生产 24 万吨高品位优质锂精矿,与预期一致。

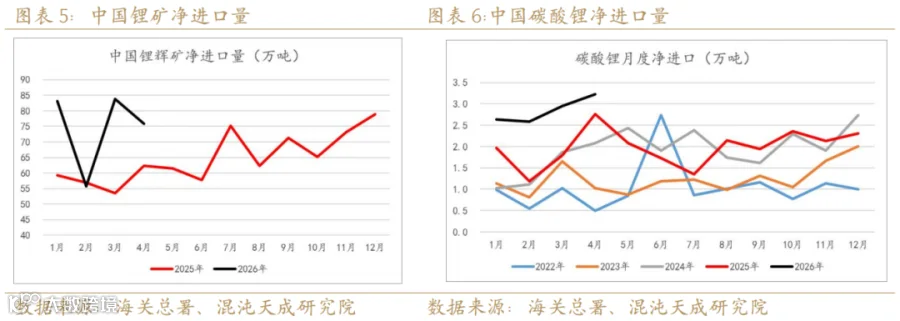

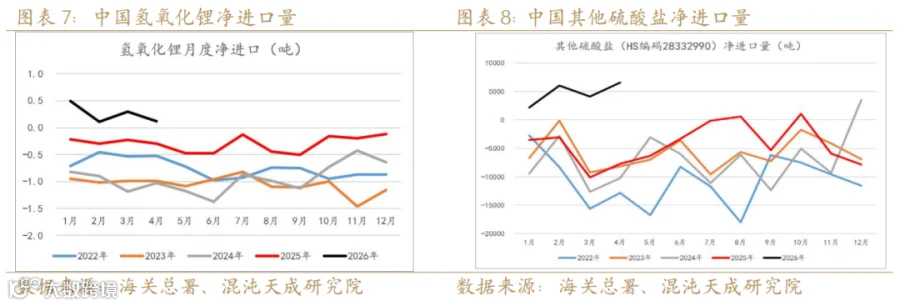

作为全球锂电产量占比超80%的最主要供应国,海外锂资源供应增长带动下,1-4月我国锂资源进口有显著增长。其中锂矿净进口量达298.5万吨,同比增长28.8%;碳酸锂净进口量达11.40万吨,同比增长47.9%;氢氧化锂月度净进口量达1.02万吨,去年同期为净出口1.04万吨。其他硫酸盐(包含硫酸锂)净进口量为1.89万吨,去年同期为净出口2.44万吨。

分区域来看:

澳大利亚锂矿供应小幅增长,氢氧化锂进口增加显著。1-4月我国从澳大利亚进口锂矿共计125.42万吨,同比增长6.5%。自澳大利亚进口氢氧化锂共计4630.41吨,约0.41万吨LCE,同比增长52.6%。结合公司季报对产量预期的调整,我们将2026年澳大利亚锂资源供应预期上调2.7万吨LCE至52.3万吨LCE。

智利锂盐出口增长显著超预期。1-4月我国从智利进口碳酸锂共计7.11万吨,同比增长33.6%%。而根据智利海关数据,1-5月智利出口碳酸锂10.78万吨,同比增长31.8%,出口硫酸锂6.86万吨,按LiSO4含量75%折算约4.99万吨LCE,同比增长123.2%,出口氢氧化锂0.77万吨,约0.68万吨LCE,同比下降36.8%。智利锂资源合计出口约18.37万吨LCE,同比增长5.42万吨LCE,涨幅44.7%。因此我们将2026年智利锂资源出口预期增幅上调至33%,总供应量增加8万吨LCE至40万吨LCE。

除澳大利亚与智利外,还有两个地区的锂资源供应增速要略超预期。

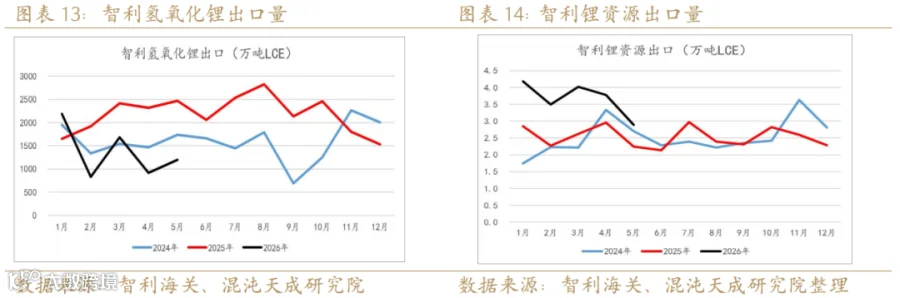

阿根廷锂资源供应增速相对较快,1-4月我国自阿根廷进口碳酸锂共计3.69万吨,同比增长63.3%。

非洲除津巴布韦外地区供应增长互现。1-4月我国自尼日利亚进口锂矿共计38.56万吨,同比增长52.04%。刚果(金)锂矿项目投产进度低于预期。

由于2025年我国自阿根廷进口量占阿根廷锂资源产量的占比不到50%,存在供应增量集中体现在我国进口量的可能,因此暂不上调阿根廷产量预期。非洲除津巴布韦地区以外的产量预期上调2万吨LCE至14.5万吨LCE。

在考虑到以上区域调整后,我们预计2026年全球锂资源供应量或达216.3万吨,较2025年增加48.6万吨LCE,增幅达29%。较之前预期上调14.9万吨。

2.锂电高景气现实延续

当前锂电需求维持高景气的现实并未出现转折。

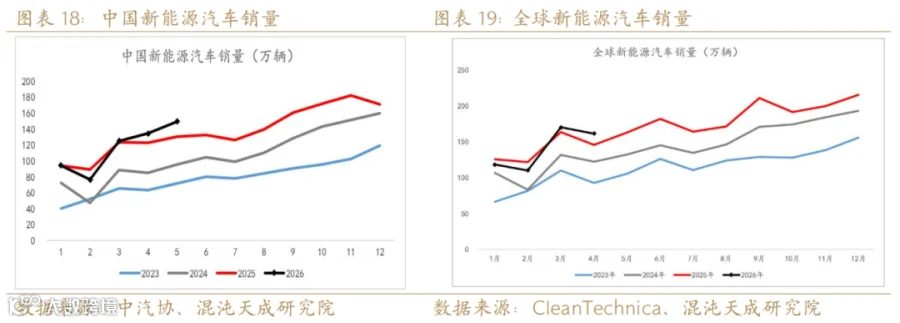

动力电池端,新能源汽车需求在经历一季度的低迷表现后,自二季度出现显著回暖。2026年5月,中国新能源汽车销量达149.6万辆,同比增长14.4%。1-5月,中国新能源汽车销量达580.2万辆,同比增长3.5%。4月全球新能源汽车销量达161.5万辆,同比增长11.1%,1-4月累计销量559.8万辆,同比增长0.61%。

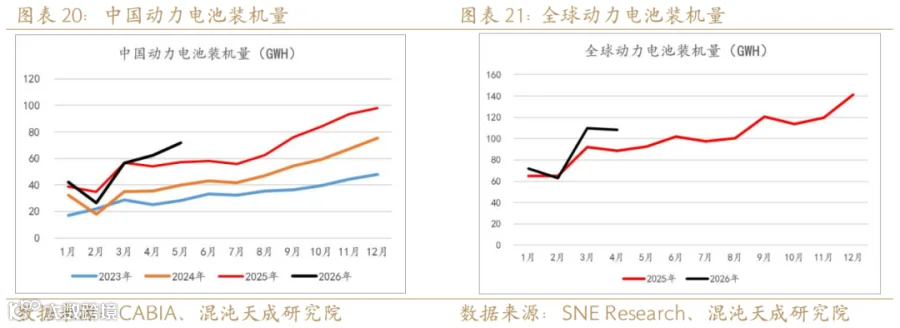

装机方面,根据CABIA统计1-5月中国国内市场动力电池装机累计达259.1GWh,同比增长7.3%。而根据SNE Research统计1-4月全球动力电池装机累计达352.7Wh,同比增长13.8%。

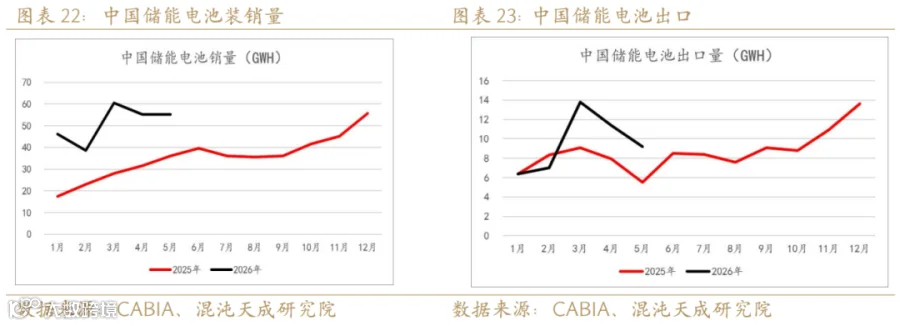

储能电池端,根据CABIA统计储能电池销量为55.2GWh,同比增长52.7%,1-5月储能电池累计销量为255.5GWh,同比增长87.7%。5月中国储能电池出口量为9.2GWh,同比增长66.2%,1-5月累计出口量达47.9GWh,同比增长29%。头部企业订单排产持续性强,产能饱和且开始优先承接高利润订单的现象延续。

动力电池需求回暖,储能电池维持高景气现状符合之前我们预期,维持全年锂电需求预期不变。预计2026年全年碳酸锂需求在204万吨LCE,同比增长30.3%。

3. 参考公司季报与海关数据调整后,碳酸锂年内供需格局转为宽松

在结合公司季报与海关数据后,我们将2026年澳大利亚锂资源供应预期上调2.7万吨 LCE,智利总供应量预期上调8万吨LCE,非洲除津巴布韦地区以外的产量预期上调2万吨 LCE。年度锂资源供应总量预期由201.4上调至215.3万吨LCE,同比增速预期由24.0%上调至33.2%。全年锂资源供需过剩11.3万吨 LCE,维持5.2%的过剩量。在高锂价刺激下,海外锂资源供应弹性令锂资源供需拐点预期延后。

4.需求长期高景气与高价刺激供应增量矛盾下,预计锂价短期维持区间震荡。

前期在下游锂电需求高增速预期与供应扰动影响下,市场预计碳酸锂供需格局逐步趋紧。4月起随着显性库存持续去库,供需趋紧现实验证,锂价得以突破上行。但由于二季度碳酸锂供需紧缺程度始终不及预期,仓单屡创新高。同时在碳酸锂价格大涨后,山东、宁夏、山西、甘肃、内蒙等地出现弃标、废标的现象,高锂价下国内储能系统需求持续性存在质疑。因此锂价上方表现出较大压力。

在碳酸锂下游需求持续高景气的预期下,碳酸锂供需趋紧的预期仍维持,2027年预计碳酸锂仍维持4%的短缺。但由于高价刺激下,碳酸锂供应增量略超预期,供需拐点或出现推迟。因此我们预计短期碳酸锂价格维持区间震荡。下方支撑关注1季度下游各环节顺价完成后价格的相对底部位置,对应盘面价格在14-15万元/吨区间。考虑当前低补贴力度地区国内储能系统经济性,预计在18-20万/吨。

推荐阅读:近期相关热点文章

▶扑克财经、扑克活水学堂出品:一套成体系、广度和深度兼具的大宗商品产业链培训内训计划——

很多企业做套保,一开始就错了。

不是把期货端盈利当成功,就是把浮亏5%当失败——把“稳定经营”的工具,玩成了“赌行情”。

基差没管、保证金没留、极端行情没预案、套期会计没人懂……

这些问题,靠收藏干货解决不了。

7月31日-8月1日,上海,四位实战派讲师,把套保从认知到落地一次性讲透。

👇扫码或联系班主任(13311921072)锁定席位