本文来源于大宗商品价值投资俱乐部,作者为防止不可抗力因素导致的失联,欢迎添加本号主编的微信号:puoke002。

01

极其撕裂的大宗商品世界

铜正在被重新定义,在以往的传统框架中,铜价格代表全球制造业活动、反应的是基建投资、地产周期的综合强弱,主要是铜无处不在,从电力线缆、建筑管道、家电电机到汽车线束,经济增长都要消耗铜。

但AI的需求正在改写铜的底层逻辑,全球数据中心需求量上升,数据中心不仅是"吞电兽",更是"吞铜兽",而铜是电力传输的血管,是散热系统的骨骼,每一座数据中心的铜用量是传统商业建筑的20倍以上,再加上新能源电网改造、电动车普及,铜的需求曲线被AI和能源转型同时拉升。

今天的铜价,代表的已不只是中国地产和全球制造业PMI,而是三重力量的叠加:传统制造业周期、能源转型资本开支、AI算力的需求,这便是硅基的力量,人类从铁器时代走向太空时代。

造纸业的下游辐射范围,远比大多数人想象得宽,从包装纸(箱板、瓦楞)直接服务电商快递、食品饮料、家电包装到出版印刷、教育、办公;生活用纸直面居民消费。

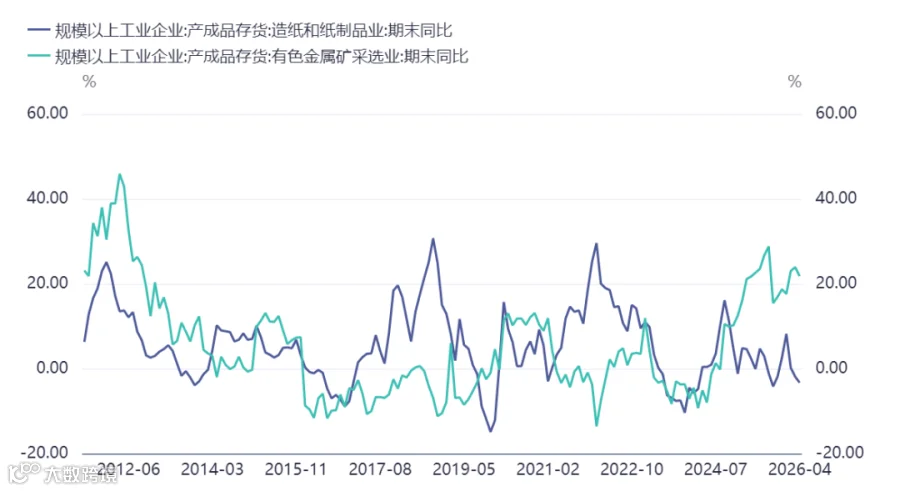

一条造纸产业链,串联起林业、化工、机械制造、物流运输,再到最终消费品,关联行业超过30个,我们看到上图中造纸业的产成品工业库存在持续下降,反应了宏观的经济周期在下降,而相反,有色的景气度在上升。

造纸业的兴衰,本质上是消费景气的温度计,纸价上涨、订单饱满,说明下游备货积极、物流活跃、消费预期向好;纸价颓势、库存堆积,往往对应消费乏力和经济预期转弱。

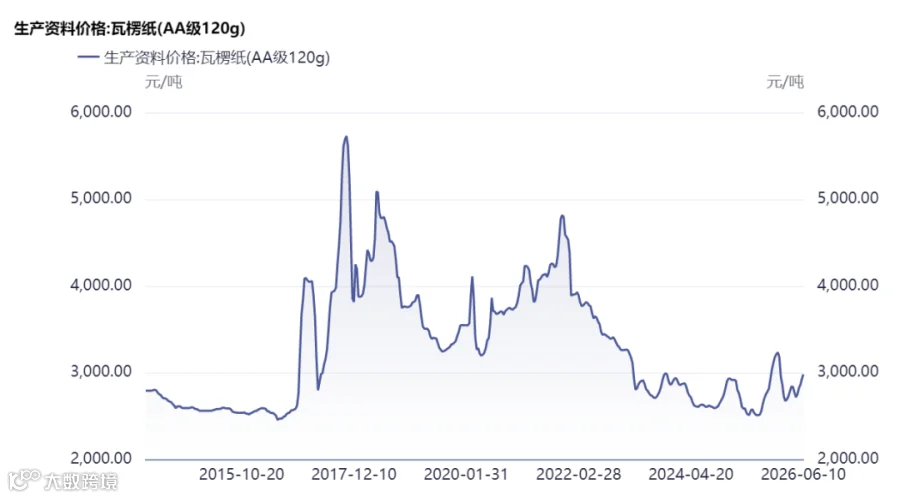

2022-2023年造纸纸价持续低迷,正是后实体经济收缩的缩影,2026年纸业再度陷入低边。

从这个意义上说,造纸不是一个性感的行业,但是一个诚实的行业。它没有金融资产的噪音,供需缺口会直接体现在纸价,它是实体经济的"体感温度"。

瓦楞纸是包装纸家族的核心品种,也是所有纸种里最贴近消费终端、最敏感反映经济活力的一个,它的价格处于历史低位。

瓦楞纸的唯一用途是做纸箱,纸箱去哪里,哪里就有消费。电商快递、食品饮料、家电、日化,哪一个景气,瓦楞纸先知道,比PMI更"物理",比社零数据更"即时"。

千万家中小制造厂、贸易商、电商卖家的包装采购是即期完成的,对价格敏感、反应快。瓦楞纸价格的弹性,某种程度上就是这批市场最末梢主体的预期和活力的折射。瓦楞纸价格不只是纸价,它是消费、物流、中小企业预期三者叠加的宏观情绪指标。

废纸,尤其是废黄板纸(纸箱废纸),反应经济最接地气的指标之一,2025年废黄板纸价格创近三年新高,同期快递业务量和出口均保持强势,这不是巧合。反之,废纸价格持续低迷,往往对应消费疲软、企业去库存、经济预期谨慎。

这也是为什么有经验的宏观研究员,会盯着废纸和瓦楞纸价格,来交叉验证消费和物流的真实景气度。

纸浆价上涨若能顺畅传导至纸价,说明下游接受度高、需求有支撑;若浆价涨而纸价不动,往往是需求端已无力承接的信号,2026年国内文化纸需求持续偏弱,这种"浆强纸弱"的剪刀差,恰恰是内需预期尚未真正修复的微观注脚,在整体造纸行业还看不到复苏的景气度。

螺纹钢是房地产的最终买单者,它的价格曲线几乎就是中国房地产周期的完整注脚,螺纹钢80%以上的需求来自房地产,其余来自基建。

螺纹直接代表地产开工和基建投资的强度,2026年价格底部能否确认,关键看保障房和基建能否对冲地产的长期下行,螺纹钢不只是钢材,它是观察中国固定资产投资最即时、最诚实的体温计,反应的就是当下的工地需求。

PVC下游80%与房地产紧密相关,管材、型材、地板,几乎全部是地产后周期产品。2025年需求端房地产新开工面积同比降幅超20%,需求端仍然看不到亮点。

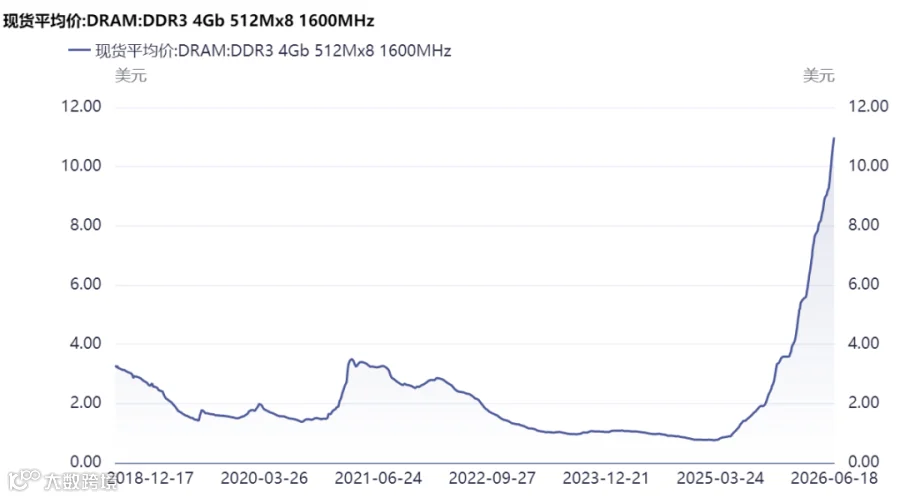

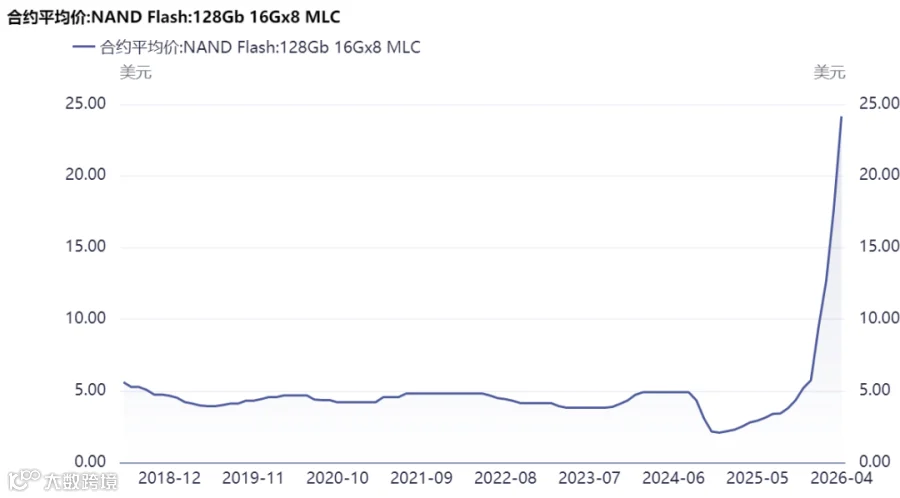

2026年,存储行业正在经历一场前所未有的超级周期,此次需求的爆发并不是库存周期的正常需求,而是AI算力对存储产能的一次系统性吞噬。

全球DRAM和NAND闪存价格继续上涨,双双创下历史新高,国存储器产品一季度出口,同比大幅的增长,单台AI服务器的DRAM用量是传统服务器的10倍,每一台新增AI服务器,都在以几何级数消耗存储产能。

三大原厂的三星、SK海力士、美光的扩产节奏,远跟不上AI算力建设的步伐。更深层的变化在于产业结构,这一轮存储爆发是范式的改变,过去存储跟着PC和手机走,现在跟着AI走。

锡,补称为半导体周期的矿工,半导体封装、PCB、消费电子,全都离不开它,锡需求的50%以上来自电子焊料,决定了锡价与半导体周期高度同步。通常它上涨时往往供应出了问题,下跌时往往电子需求出了问题,是与AI周期需求最好的反应。

铝正在从"建筑金属"变成"新能源金属",传统需求中建筑型材占30%以上,光伏边框和支架用铝也在快速增长,传统端看地产竣工和电网投资,新兴端看新能源车和光伏装机。2026年国内铝价在供给侧受能耗双控约束,需求侧受新能源拉动,表现出明显的底部韧性,正在从周期品变成成长品,这是有色金属板块中最深刻的结构性变化之一。

DRAM涨价周期从2025年启动,DDR4、DDR5内存年内涨幅达2倍,核心驱动只有一个,HBM(高带宽内存)的需求呈指数级增长,三大原厂的扩产速度远不及AI算力的需求增速。

DRAM价格上涨,说明AI资本开支在加速,全球科技巨头在抢产能,反应了AI算力建设资本开支,是观察全球AI投资强度最即时的物理指标。

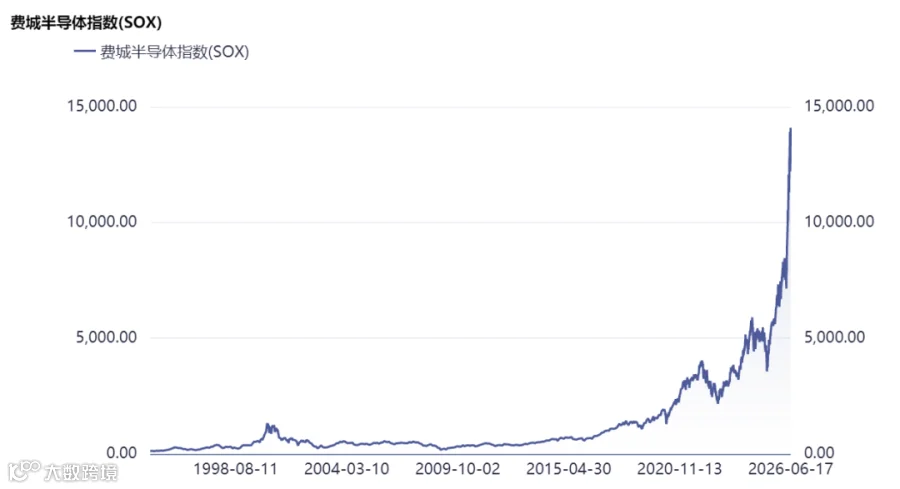

费城半导体指数(SOX),它是全球科技周期的晴雨表,费城半导体指数(SOX)由30家在美股上市的头部半导体公司组成,覆盖设计、设备、制造及销售全链条,被市场广泛用作判断全球半导体产业景气度的核心依据。

SOX的意义是全球科技周期的领先指标,因为半导体是电子、通信、计算、汽车、工业所有下游行业的最上游。SOX创新高,说明全球科技资本开支在加速、AI和数据中心需求旺盛;2026年SOX在AI算力需求驱动下持续强势,但估值高企也意味着任何需求不及预期的信号,都可能引发剧烈波动。

锗作为光纤预制棒的核心掺杂剂,用于提升纤芯折射率、降低传输损耗,AI算力建设加速带动数据中心光纤光缆需求爆发。

2023-2026年年全球数据中心光纤光缆需求总量同比飙升50%,直接拉动上游锗原料采购规模,锗同时还用于红外光学镜头、卫星太阳能电池高附加值领域。锗价上涨,说明AI基础设施和军工红外需求在共振,是观察数字基础设施物理层最精准的领先指标。

铟的核心用途是所有液晶显示屏、触控屏、光伏薄膜电池不可替代的透明导电材料。全球铟需求的70%来自显示面板,20%来自光伏和半导体。铟是锌冶炼的伴生品,供给极度刚性,主产国中国、韩国、日本,产能难以快速扩张。

2026年显示面板需求结构性承压,但光伏异质结(HJT)电池和半导体封装对铟的需求在快速增长,它代表了显示技术和光伏新技术路线的资本开支强度,说明新一轮显示升级或光伏技术迭代正在发生。

镁是地球上最轻的结构金属,镁合金比铝合金还轻30%,但一直受限于耐腐蚀性和加工难度。2026年镁价处于周期底部,主产区冶炼企业开工率持续高位,产能过剩突出。但下游新兴场景正在商业化验证前夜:新能源汽车方向盘骨架、中控台支架、航空航天轻量化部件、人形机器人结构件,全都在尝试用镁合金替代铝和钢。镁

的特殊性在于中国是绝对霸主,占全球原镁产能85%以上,这意味着镁价的定价权在中国手里,是一个可以用来观察中国高端制造自主可控程度的内参指标。镁价启动之日,有可能就是人形机器人和低空经济真正放量的信号。

钼被誉为"高端骨架"战略小金属,高熔点、高强度,主要用于特钢生产,下游涉及石油天然气、化工、军工、航空航天、新能源汽车等中高端领域。

背后是军工和高端装备制造需求的结构性走强,但航母甲板、核电管道、航空发动机叶片,都必须用含钼特钢,钼价走强,往往映射出高端制造和军工支出的扩张,是观察制造业升级最精准的价格探针。

锌下游70%是镀锌,镀锌的核心是基建和地产的钢结构件。房地产用锌量约为75万吨,下滑了50%,这是锌需求持续偏弱的根本原因。但新兴领域在崛起:光伏支架用锌需求增30%,轨道交通用锌合金突破技术壁垒,东南亚基建出口带来增量。

锌价的意义在于,它是一个比螺纹钢更前置的指标,钢结构件镀锌往往在主体结构完工前就完成,因此锌价的回暖,有时会领先地产链条一个季度。锌是铅锌矿伴生,矿山端的资本开支不足会在未来几年形成供给约束,这是一个值得提前布局的远期逻辑。

碳酸锂与新能源的关系,正在发生结构性位移。过去锂价跟着电动车走,2026年储能需求首次超越电动车,成为锂电池增量第一驱动力。这是曲线异位:电动车线性增长,储能是指数爆发,对碳酸锂的消耗强度远超市场预期。

05

下行周期的商品价格

高端白酒,是中国消费景气最敏感的温度计,这是近十年来高端白酒价格体系首次出现实质性松动。它下跌,则说明商务活动收缩、消费降级正在发生、高收入群体的财富效应在消退。800元到1500元这一高端价格带批价普遍比出厂价倒挂15%,反应出了高端消费的繁荣,2026年已经走到了尽头。

水泥和螺纹钢最大的不同,在于水泥不可库存,保质期为三个月,且没有钢厂那样的产能调节弹性。这意味着水泥价格的涨跌,几乎实时反映当日的需求强度,是宏观研究者很重要的指标。

2026年水泥需求延续下滑,地产拖累深、基建支撑弱,公路水路投资降幅尤大,水泥价格持续承压。它比PMI更物理,比社融数据更接地气。

工业硅是硅产业链的最上游,它的需求主要是看下游多晶硅(光伏料),多晶硅行业自身在现金流成本以下挣扎,减产持续,对工业硅的采购意愿上不来。有机硅同样处于盈亏平衡线附近,铝合金又处在传统淡季,三个下游同时乏力,工业硅独自承压。

看工业硅,本质上是在看光伏产业链的亏损能否倒逼出清,只有多晶硅企业开始稳定盈利,工业硅才能走出底部。它是光伏产业链里最被动的那个环节,也是最早反映行业痛苦的那个指标。

纯碱中重碱90%用于浮法玻璃和光伏玻璃的生产,纯碱价格2025年以来持续下跌,折射出下游需求的走弱,浮法玻璃对应房地产竣工端,光伏玻璃对应新能源资本开支。供给端新增产能集中释放,需求端光伏玻璃"反内卷"减产,供需失衡加剧,它反应了光伏的压力。

光伏玻璃是组件封装的关键材料,2.0mm和3.2mm镀膜玻璃是主流规格。它的特殊性在于产能刚性极强,玻璃窑炉一旦点火,通常连续运行5-8年不能停产,这意味着供给端几乎没有弹性,价格完全由需求端主导。2026年光伏玻璃价格已处于历史低位,2.0mm镀膜玻璃主流成交下降,行业普遍亏损。

光伏玻璃价格持续低迷,则说明哪怕有"双碳"政策加持,下游装机增速仍不及预期,它是一个没有话语权的行业,但正因如此,它的价格反而最诚实。

06

全球房地产价格指数

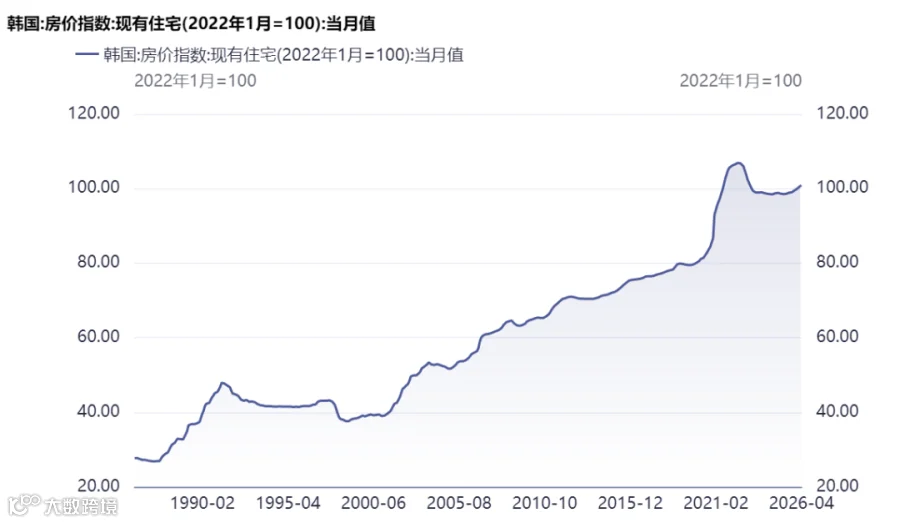

2025年,韩国全国房价指数同比仅增长0.3%,呈现整体停滞;但首尔房价同比涨幅高达5%,而首都圈以外的地区已连续第三年下跌。首尔新建公寓每平方米是全国均价的2倍以上。

但韩国房价指数反应的是家庭债务。韩国家庭债务占GDP比重达90%,仅次于加拿大,央行连续加息都压不住,因为房价涨、居民加杠杆;房价跌、居民资产负债表恶化,消费更弱。

韩国总和生育率全球最低,本质上是人口流出和资产荒同时发生的结果。首尔房价还在涨,靠的是全国最后的年轻人口持续涌入,这是一个在倒计时的人口套利。它展示了一个东亚高收入经济体,在人口拐点之后,房价是如何从"普涨"走向"极化"。

中国房价在2021年见顶之后,已经连续四年调整,房价的意义早已超越房地产本身:它决定了地方财政能力、银行资产质量、居民财富感知、消费意愿、甚至结婚和生育决策。

中国房价企稳,是内需真正修复的前提条件,因为中国居民资产中房地产占比超过60%,房价不涨,消费就很难持续走强。2026房地产正在接近长期底部,但回稳将是分化式、缓慢的,不会重回暴涨时代。房价,是中国经济转型阵痛最集中的表达。

▶扑克财经、扑克活水学堂出品:一套成体系、广度和深度兼具的大宗商品产业链培训内训计划——

很多企业做套保,一开始就错了。

不是把期货端盈利当成功,就是把浮亏5%当失败——把“稳定经营”的工具,玩成了“赌行情”。

基差没管、保证金没留、极端行情没预案、套期会计没人懂……

这些问题,靠收藏干货解决不了。

7月31日-8月1日,上海,四位实战派讲师,把套保从认知到落地一次性讲透。

👇扫码或联系班主任(13311921072)锁定席位