万亿背离的终局:资本支出扩张狂潮、模型通缩深渊与生成式AI价值链的结构性重塑 The Trillion-Dollar Divergence: Capital Expenditure Escalation, Model Deflation, and the Structural Realignment of the Generative AI Value Chain

第1章 引言与研究背景:AI产业链的万亿分歧

全球生成式人工智能(Generative AI)基础设施建设已进入一个前所未有、高度波动的关键发展阶段。当前,全球科技巨头(Hyperscalers)、云服务运营商与数据中心基建商正以前所未有的速度和规模,将数以千亿计的资金投入硬件算力、基础设施和电力能源建设中,试图通过锁定这些底层核心战略资源的控制权来确立长期的竞争壁垒。在这一大潮中,AI的定位已从前几年的“技术创新主题”演变为了对全球GDP、公司治理、信贷市场、国家安全和国际地缘政治产生深刻物理影响的“宏观经济变量”。

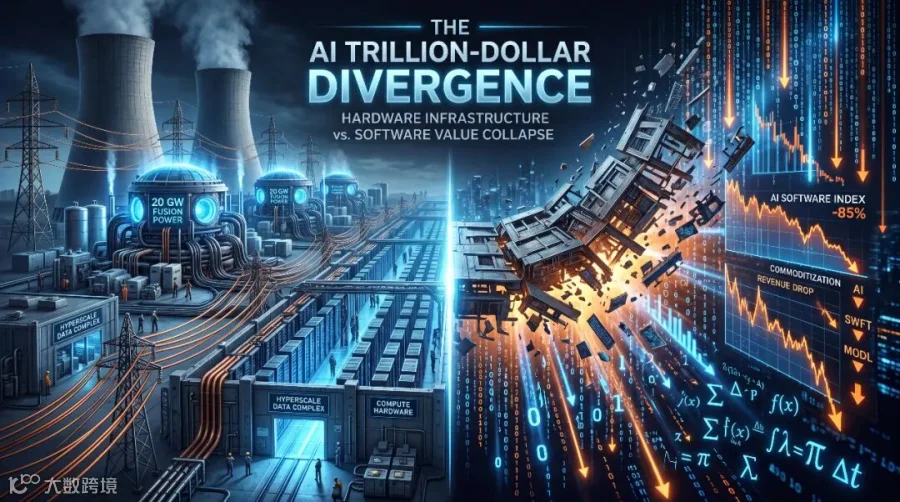

然而,在这场波澜壮阔的硬资产军备竞赛背后,一个无法忽视的行业性“万亿背离”(The Trillion-Dollar Divergence)已经悄然在公开财报与宏观数据中浮现:在产业链的上游,资本支出(CapEx)呈现出非线性的指数级攀升;但在产业链的下游,模型性能的快速收敛与商品化(Model Commoditization)以及各类低成本开源替代方案的汹涌涌现,正在导致应用层的定价权(Pricing Power)迅速瓦解,代币(Token)生成和推理成本正以每年数倍的速度折损。这种严重的失衡正在引发关于投资回报率(ROI)的广泛质疑,尤其是当昂贵的算力折旧成本与当前主要用于企业“内部增效、对冲通胀”而非“带来外部爆发性收入增长”的商业现状发生猛烈碰撞时,万亿基建的变现逻辑正经受历史上最严酷的审计。

从历史视角来看,本轮技术泡沫在资产负债表层面的深度与广度远远超出了上世纪90年代的互联网泡沫(Dot-Com Bubble)。虽然目前主要股指的估值相比于1999年的极端水平要更加理性,但物理基础设施的超前建设和加速折旧风险已处于同等量级。在这一宏观转型期,本研究报告将对AI价值链的各个断裂带与重塑方向进行深入的行业审计,剖析如何在全球地缘壁垒和模型通缩的双重引力下,寻找具有长久生命力的任务编排层与私有Ontology数据资产。

第2章 核心标的交易所上市情况、股票代码及近期业绩表现

深入分析这一场横跨万亿美元的价值博弈,必须紧密跟踪处于风暴眼中心的几家核心上市公司。它们的股票表现、资本配置与财务指引已经成为市场评估AI泡沫是否会走向破裂的温度计。

首先是处于算力物理供给最核心的英伟达公司(NVIDIA Corp.,纳斯达克股票代码:NVDA),得益于全球对高端GPU算力无止境的需求,英伟达近期完成了其历史性的攀升,一度成为全球市值最高的公司。其最新季度财报显示,其数据中心(Data Center)单季营收达到约750亿美元(同比增长92%),其中超大规模云提供商贡献了超过一半的营收。然而,由于市场对下游应用变现速度的担忧加剧,其股价近期波动性显著上升,每一次英伟达新一代架构(如Blackwell和Vera Rubin)的推出,都伴随着上代算力存量贬值的抛售情绪交织。与此紧密相连的是超微半导体(Advanced Micro Devices, Inc.,纳斯达克股票代码:AMD),其Data Center业务在2026年第一季度录得57.75亿美元营收(同比增长57%),且苏姿丰(Lisa Su)承诺到2030年将实现每股收益(EPS)超20美元并剑指1200亿美元的服务器CPU市场。然而,由于AMD的估值被推高至164-168倍的超高历史市盈率(P/E)高位,在 broader AI 复杂走势下,其股票在6月上旬单周下跌3.88%后继续承压,成为了“定价完美”而容错率极低的典型。

在超大规模云服务商(Hyperscalers)和AI软件采购方中,微软公司(Microsoft Corporation,纳斯达克股票代码:MSFT)和谷歌母公司Alphabet Inc.(纳斯达克股票代码:GOOGL)代表了终极的资本堆叠。微软宣布其2026年资本支出指引达到惊人的1900亿美元(较 2025 年的 1180 亿美元大幅增长 60% 以上),其中硬件组件成本的通胀贡献了约250亿美元。而Alphabet则宣布2026年资本支出也将高达1750亿至1850亿美元,且CFO阿什肯纳齐(Anat Ashkenazi)明确引导2027年的资本支出将在此基础上“显著增加”。尽管谷歌云(Google Cloud)一季度营收增长加速至63%、运营利润率飙升至32.9%,且在去年底Gemini 3发布期间股价大幅反弹18%,但投资者对其巨额折旧成本将拖累整体资产收益率(ROE)的担忧正不断升温。另外,Meta Platforms Inc.(纳斯达克股票代码:META)指引2026年资本支出达到1250亿至1450亿美元,其中大部分用于部署由博通(Broadcom)定制的超1吉瓦(GW)专有芯片以及AMD系统,由于投资压力巨大,Meta不得不实行10%的裁员并砍掉6000个岗位以对冲开支。

在存储芯片领域,三星电子(Samsung Electronics,韩国交易所代码:005930)和SK海力士(SK Hynix,韩国交易所代码:000660)合计已占到韩国KOSPI指数52%的权重,其市值分别达到1.5万亿美元和1.1万亿美元,三星目前的市账率(P/B)达到5倍,而SK海力士则达到10倍的历史峰值。虽然美光科技(Micron Technology, Inc.,纳斯达克股票代码:MU)最新季度利润暴涨756%,但其动态市盈率(P/E)却在周期性担忧下被压制在仅9倍的水平,展现出资本市场对半导体周期寿命的极度不信任。作为本研究的发布与研究方,高盛集团(The Goldman Sachs Group, Inc.,纽约证券交易所股票代码:GS)通过其全球股票研究部和One-Delta交易台,对这一场横跨美股和亚洲市场的资本博弈进行了全方位的量化审计和流动性跟踪。

第3章 上游:资本支出非线性扩张与基础设施、能源建设狂潮

生成式人工智能资本周期的最大特征在于,它不是一个轻资产的软件迭代故事,而是一个典型的高壁垒重资产、重工业型基础设施构建周期。高盛全球股票研究主管Jim Covello及其分析师Ryan Hammond在2026年6月的最新研究报告中指出,当前市场对于超大规模数据中心和AI基础设施的长期开支预估过于保守。根据高盛的测算,到2027年,全球超大规模云计算运营商的资本支出在基准情景下将达到1.1万亿美元,而在乐观情景下,这一数字可能攀升至惊人的1.4万亿美元,远远超出了华尔街此前共识预期的9200亿美元。

这种资本支出的增长不仅规模庞大,且呈现出极其明显的非线性特征。下表详细列出了目前全球五大云计算与软件平台巨头在2025年的资本支出实际值,以及2026年的资本支出最新官方指引与战略重心,展示了这一轮历史性的重资产转型:

(数据来源:各公司官方SEC季报披露、高盛全球股票研究部及标普全球评级 credit faq,2026年最新汇总)

伴随算力开支非线性增长的,不仅是芯片采购本身,还有能源基础设施的剧烈瓶颈。当算力集群达到吉瓦(GW)量级时,制约整个周期的核心瓶颈已经由GPU出货量转变成电网的承载力。高盛公用事业分析师Carly Davenport指出,美国数据中心开发商正面临至少10%到20%的电力准入缺口。这直接逼迫科技巨头集体涉足重工业核能与地热发电领域,跨界成为核电运营商:

微软与Constellation Energy签署了为期20年的无碳电力承购协议,包揽了三里岛(Three Mile Island)核电站1号机组重启后的全部835兆瓦电力,该项目被命名为“克兰清洁能源中心”,并获得了美国能源部(DOE)10亿美元的巨额贷款重置支持;亚马逊(AWS)则以6.5亿美元现金直接买下了Talen Energy旗下的960兆瓦核能数据中心,并将其购电合同容量进一步上调至1920兆瓦,同时同X-Energy投资5吉瓦的小型模块化反应堆(SMR);谷歌则锁定了Kairos Power 500兆瓦的微型核电集群;Meta更是在2026年1月连续发出了覆盖Vistra、Oklo等近6.6吉瓦的重核能电力承购指引;xAI甚至在孟菲斯强行用自备移动燃气轮机拉起高达240兆瓦的孤网自备发电站,以规避地方长达数年的并网等待期。这些 admission 强力佐证:公共电网在短时间内根本无法兑现AI基建所需的负荷承载,科技巨头正在被动“重工业化”。

这一轮重资产周期正在以前所未有的速度侵蚀云巨头的财务稳健性。以往因“轻资产、高壁垒”而备受华尔街追捧的零边际成本软件神话在AI时代被无情终结。根据标普全球评级的预测,由于资本开支完全鲸吞了其运营现金流,亚马逊2026年的自由现金流(Free Cash Flow)可能转为负的280亿美元,这在其最近的季度财报中迫使管理层披露未来可能需要频繁借助于外部债务或股权融资;谷歌(Alphabet)的自由现金流则指引将从2024年的733亿美元跌去90%至仅82亿美元;Meta同样警告其自由现金流将面临90%幅度的剧烈萎缩,并可能在2027年首次出现连续负值。资本负债表的极速重资产化与杠杆爬升,正在无形中削弱各大平台原本坚不可摧的信用安全边际。

为了支撑这台巨大的资本消耗机器,各大科技巨头已经彻底启动了外部融资引擎。2025年,仅美股“五大巨头”就累计在债券市场发售了高达1210亿美元的高评级债券(Meta在2025年发行了创历史记录的300亿美元非并购级公司债,Alphabet则发售了罕见的100年期世纪债券,票面收益率定在6.05%)。更具系统性金融风险的是围绕英伟达与第三方Neocloud(如CoreWeave)构成的环状销售商融资(Circular Vendor Financing)和资产证券化融资。英伟达向OpenAI提供股权注资,OpenAI承诺将资本用于购买英伟达的最新GPU芯片,并将其托管至CoreWeave;随后,CoreWeave以此类GPU资产作为底层抵押品,通过债务信贷包(GPU ABS/CMBS)的形式从私募信用市场和机构资本中套现了高达85亿美元的资产支持债务。高盛大宗经纪部门警告,这种将高速贬值的半导体硬件(其物理折旧和淘汰周期在技术加速变革下通常被压缩至18个月内)作为底层抵押资产的证券化债务链条,蕴含着极大的资产价值重估与信贷传染隐患。

第4章 下游:模型商品化、代币通缩与定价权瓦解

在产业链最底座的基础设施经历历史上最昂贵的物理投资的同时,处于产业链下游的模型层和软件应用层却在经受残酷的商品化、代币通缩与定价权瓦解深渊。

这一现象的底层本质在于人类认知边际成本(Marginal Cost of Cognition)正在呈现阶梯状的爆发性坍塌。根据 Decoding Discontinuity 价值框架的测算,在人类劳动力市场中,今天价值100美元的人类认知工作,到2027年由AI代劳将仅需10美元,到2028年降至1美元,而到2029年将降至几美分。自2024年底以来,前沿模型的性能在各种专业和学术测试(如GPQA Diamond Diamond 物理和科学测试)中迅速收敛,并全面突破了人类博士的 baseline(69.7%)。伴随这种能力收敛的是前所未有的价格战:DeepSeek最新推出的R1推理模型,以极低的研发成本和极其高效的混合专家架构(MoE),其运行和调用成本比西方前沿实验室便宜了20至50倍;月之暗面发布的Kimi K2 Thinking万亿参数推理模型,其总训练成本仅为460万美元,比2023年的训练开支降低了15到40倍,却在人类终极考试中击败了上一代闭源旗舰。

模型能力的高度同质化和收敛,彻底瓦解了模型层作为独立高溢价资产的护城河。基于 OpenRouter 等聚合分发平台的“模型融合”(Model Fusion)实验,则从架构上对闭源的高定价单体前沿模型构成了降维打击。通过 Fusion 接口,系统接收到复杂的研究任务后,会并发将 prompt 分发给数个廉价、开源、针对特定领域微调的小模型(例如 Gemini 3 Flash、Kimi K2.6 以及 DeepSeek V4 Pro),并通过一个中枢大模型进行交叉多轮验证、逻辑纠错和整合输出。这种“平价模型组合”在性能上竟然完成了对高价单体模型的弯道超车:

(数据来源:OpenRouter 官方开发者博客、Kilo coding leaderboards 与 2026年6月最新实测报告)

这一实验数据彻底击碎了闭源单体模型的“溢价护城河”。由开源及廉价模型并联构成的“预算型融合面板”以 standalone 闭源模型仅仅一半的绝对开支,在极富挑战性的科学推理测试(DRACO Deep Research Benchmark)中将性能差距缩小至距离 Anthropic 顶级闭源旗舰 Claude Fable 5 不足1%以内。这一技术路径的全面打通,宣告了任何将底层闭源大模型当作垄断性高溢价资产进行商业化变现的商业路径正式破产。在这种残酷的代币通缩环境下,企业用户的决策逻辑正迅速从“谁拥有单体性能最强的大模型”向“谁能更智慧、更低成本地在下游任务中编排(Orchestrate)多个模型”转移。

高盛One-Delta交易台负责人Rich Privorotsky指出,模型定价权的潜在崩溃将深刻塑造本轮市场的核心叙事。他将这一分歧总结为核心矛盾:“更低的智能成本,究竟是由于访问门槛下降创造出多得多的新算力需求,还是更直接地加速了代币通缩并彻底摧毁了现有模型层的定价主权?”这一失衡已经在资本市场上引发了剧烈的价值重组:由于市场开始形成“生成式AI将消灭 seat-based SaaS(按座席收费)模式”的共识,全球企业级软件板块(SaaS)在过去12个月里遭遇了高达2万亿美元市值的历史性抹杀。ServiceNow、Salesforce、Workday 和 Adobe 等行业巨头在今年2月因 Anthropic 推出全新的 agentic Cowork plugin 宣布在短时间内暴跌6%至15%不等,SaaS公司整体估值倍数(SaaS Multiples)平均压缩了38%。这已经不是一次普通的技术迭代,而是一场残酷的“软件大消亡”(SaaSpocalypse)。

第5章 投资回报率(ROI)的广泛质疑与“内部增效”的商业瓶颈

随着上游万亿支出与下游利润收缩的断裂日益加剧,华尔街和学术界对于这场大模型繁荣背后的“投资回报率”(ROI)危机爆发了极其尖锐的冲突。

这一场怀疑论的风暴由高盛全球股票研究主管Jim Covello直接点燃。Covello在其广为人知的Top of Mind报告中指出,当前AI产业最大的痛点在于“它正试图以极其高昂的算力成本去替代成本极低的人类劳动力”。他尖锐地指出,AI行业常用的“互联网2.0”或“19世纪铁路大建设”类比在经济学逻辑上存在根本性的硬伤:

第一,历史上任何真正改变人类生产力方式的伟大发明(如互联网、个人电脑),在诞生之初就能立刻提供极具性价比、极低成本的替代方案来颠覆传统的高成本方案(例如电子邮件直接消灭了昂贵的跨国邮寄和传真)。而今天的生成式AI则完全相反,它是在用极为昂贵的算力折旧、庞大的TCO开支,去完成人类员工在几秒钟内就能免费完成的日常工作。第二,铁路具有天然的地理垄断防御壁垒,因而可以获得特许定价权;而GPU算力平台不仅高度同质化、可以被无限重构,且由于英伟达自身不断推出下一代B100、Blackwell和Vera Rubin等产品,导致现有的算力资产(如3万美元一块的H100)正面临历史上最残酷的物理折旧。高盛的数据显示,由于庞大的算力折旧开支开始计入财报,全球最大的几家软件和科技公司明年的股本回报率(ROE)预计将平均下降7个百分点。

红杉资本(Sequoia Capital)合伙人David Cahn则用其著名的“600亿美元问题”对这一ROI危机进行了精确的量化。随着 hyperscalers 资本支出的非线性膨胀,Cahn在2026年将其测算公式更新为了“3万亿美元资本投资与250亿美元应用营收”之间的灾难性大裂谷。根据其TCO折算逻辑(算力总持有成本约等于芯片采购成本的2倍,而下游云租赁用户也必须有至少50%毛利空间),为消化每年新增的GPU资本支出,AI软件和应用层必须产生至少6000亿美元的年度经常性营收。而当前除OpenAI以3.4亿美元营收跑在前面之外(其Q2单季亏损仍超115亿美元),全球整个新一代AI应用和应用软件的合计实际经常性营收仅为250亿至350亿美元,面临多达5000亿美元的黑洞。若要避免大规模资本毁灭性危机,下游市场必须在2030年前实现高达1.5T至2.0T美元的年营收规模,增长必须是百倍以上。

这一经济学背离在企业级应用中得到了血淋淋的印证。麻省理工学院(MIT)发布的《GenAI Divide(生成式AI鸿沟)》专题研究报告给出了一个冰冷的企业审计现实:在接受深度跟踪的全球数百家大型企业和300个公开AI部署项目中,高达95%的企业级AI试点项目(Pilots)在投入了300亿至400万美元的巨额预算后,未能给企业带来任何能体现在损益表(P&L)上的主营收入增长。只有极少数(5%)真正将AI与核心业务流和Ontology知识本体深度整合的Adopter(AI采纳者)形成了实质变现。此外,企业中存在着庞大的“暗影AI经济”(Shadow AI):虽然有超过90%的知识工作者承认在日常工作中使用AI,但仅有40%的公司为员工正式购买了企业级的官方订阅。这种大面积使用个人免费/基础帐户绕开企业合规监控的现象,加剧了企业 seat 席位大规模萎缩(Seat-Compression Cascade)的进程,直接导致了中游SaaS的多重估值压缩。

更加深重的矛盾在于,摩根士丹利在其第5次全球3600只股票AI大映射中指出,目前已经实现AI商业变现的实体,其回报逻辑极度偏斜。摩根士丹利的分析师指出,Adopter(AI采纳者)高达89%的财务红利来自“企业内部流程的效率提升与人力成本压缩(Cost Efficiency)”,而只有区区11%的回报来自于“顶线业务收入的直接拉动(Revenue Growth)”。

这一“内部增效、对冲通胀、人力替代”的财务特征在北美传统企业中得到了彻底的印证。零售巨头沃尔玛(Walmart,纳斯达克股票代码:WMT)通过将上市地迁往纳斯达克以彰显技术底色,其最新财报显示,全美超过60%的实体分拨网络已由全自动化机器人仓库提供货运支持,这直接降低了其单件商品物流交付成本约20%,推动其年度EPS逆势暴涨26%。北美最大的第三方货运经纪商C.H. Robinson Worldwide, Inc.(纳斯达克股票代码:CHRW)通过AI每天强制自动处理250至500小时的繁琐运输申报,在2025年将其整体员工人数较2022年峰值时期大幅裁减31%,却在其北美物流核心业务(NAST)板块实现了卡车运载量逆势增长3%,推动运营利润率逆势大涨18.8%。这些经典案例虽然在微观上帮助个别巨头实现了310个基点的EBIT利润率扩张(远超MSCI全球指数同期的150个基点),但从宏观层面看,整个宏观经济的生产力总产出并没有发生非线性的跳跃。MIT教授阿西莫格鲁(Daron Acemoglu)估算,由于绝大多数行业的核心生产逻辑由物理实体、复杂法规或人际信任主导,AI未来十年内累计只能为美国带来0.5%的生产率提升和0.9%的GDP增量。这意味着,微观的内部增效将无法支撑高悬在天际之上的万亿基础设施估值。

第6章 价值链重塑:任务编排层、私有数据资产与地缘壁垒

在资本支出暴涨与模型通缩深渊的冰火交融中,生成式AI产业链的内部结构正在发生一场历史性的重组。由于底层单体模型已经不再是高溢价的绝对控制点,行业的生存空间与超额利润正在加速向两个物理极点迁移:中游的“任务编排层(The Harness & Orchestration Layer)”以及上游的“私有、高门密度的行业语料与 Ontology(知识本体)资产”。

根据微软首席执行官萨提亚·纳德拉(Satya Nadella)提出的“双重资本”(Double Capital)理论,未来的卓越企业将由两套相辅相成的资本曲线所定义:一是“人力资本”(Human Capital,即员工的行业直觉、复杂人际关系和判断力),二是“代币资本”(Token Capital,即企业通过特定架构积累并训练出来的智能生产力)。纳德拉警告称,如果一家企业的代币资本完全建立在几个可以随时被替换、随时发生通缩的“通用单体模型”之上,那么该企业不仅将在技术周期中丧失独立主权,甚至可能被模型开发商反向吞噬其全部商业利润。

这一价值转移催生了“任务编排层”和“系统 moats”的诞生。真正的防线已经不再是代码,而是由私有数据(Data)、垂直行业本能(Domain)和不可替代的分销网络(Distribution)组成的“3D防御护城河”:

首先,在数据层(Data)方面,前沿AI在企业内部真正发挥作用的前提,是解决“模型在缺少上下文(Context)的情况下极度Fragile(脆弱)”的通病。OpenAI的数据大模型 Kepler 平台在对 600PB 数据进行推理分析时发现,单纯的数据结构(Schema)和元数据不足以支撑AI进行自主决策;AI系统必须整合“建设性上下文”(Constructive Context),即该数据在企业过去几十年业务逻辑中是如何被清洗、定义和处理的 operational history(操作历史)。因此,控制了企业私有Ontology(如 Palantir AIP 的 Ontology 系统,或 Salesforce 收购 Informatica 后推出的通用知识网图谱)的实体,正成为实际上的分发垄断者。其次,在架构重塑与知识图谱方面,企业正在通过部署 GraphRAG(图约束检索增强生成)以及图约束推理(Graph-Constrained Reasoning)技术,在底层将无结构的数据转变为严格的领域知识图。实验表明,通过在解码端绑定知识图谱拓扑结构,可实现行业任务决策的“零幻觉”(Zero Hallucination),这在金融、法律审计、精密制造等容错率为零的高风险、高准入门槛行业中,构成了极其坚固、初创公司绝无可能逾越的物理护城河。

与此同时,底层的模型实验室正在疯狂向“任务编排层”发起反向渗透。2025和2026年,Anthropic与OpenAI的战略发生了决定性的漂移。两家公司正在逐步放弃单纯的单体参数竞争,转而构建完整的平台型编排生态。微软、谷歌及传统IT巨头在2026年初联合推出的“资源发现标准协议”(ARD)和“智能体对智能体协议”(Agent-to-Agent, A2A),试图通过建立类似 DNS 的 agent 路由注册中心,将所有的 AI agent 限制在其庞大的传统企业软件 stack 内部,防止其绕过软件前端。面对反击,Anthropic于2025年发售 Claude Code 并在2026年初推出非程序员版 Claude Cowork、Claude for Finance 以及 Claude Design。这套底层无缝连接 of Harness 工具链,在推出仅几个月内就为 Anthropic 带来了超25亿美元的年经常性收入(ARR),并且全球 GitHub 的 commit 提交中已有高达4%由 Claude Code 自动生成。OpenAI则在2026年2月整合了其桌面应用 and Codex 代码工具,推出专为多智能体群控设计的超级应用——Frontier智能体管理控制台。两巨头此举的真实图谋,是通过掌握最贴近企业 intent 意图的入口,绕过并替代传统 SaaS 软件,直接接管整个企业的业务操作流。

此外,地缘政治的深度介入,则在模型通缩与技术外溢的乱局中,构成了保护头部闭源高成本模型的“人为壁垒”。随着前沿技术具有极强的国家安全、物理安全及潜在的生物安全风险,AI 竞争已进入地缘政治管控阶段。美国政府对于先进芯片、先进制程与前沿模型的出口干预,正在从早期的“硬件封锁”迅速延伸为“API访问封锁”。2026年中,美国商务部工业与安全局(BIS)通过 unilateral 法规干预,强制 Anthropic 在其 Series G 融资披露前夕,终止并撤回其最具统治力的前沿模型 Claude Fable 5 和 Mythos 5 在亚太等敏感市场的企业及科研授权,并配合特朗普政府推动前沿闭源实验室与国际算力重镇进行物理隔离。这一 geopolitical 的国家力量干预,客观上成了前沿闭源实验室(如 OpenAI、Anthropic)在面临开源生态(尤其是来自中国的高性价比开源大模型)残酷绞杀时的保护性人造防线。在严格的合规与地缘准入限制下,金融机构和大型跨国集团不得不忍受昂贵的闭源代币溢价、选择本土合规的前沿实验室,从而在客观上人为延缓了下游软件的商品化坍塌速度。

免责声明

本报告由高盛集团研究部门及 One-Delta 交易台根据公开市场数据、公司披露文件、标普全球评级、红杉资本及第三方研究机构提供的信息进行汇编与整理。本报告所载之全部内容、观点、数据及预测仅供参考之用,不构成任何形式的投资建议、投资要约或购买、出售任何证券或金融工具的邀请。本报告中提及的各公司上市信息、股票代码、历史表现及未来财务指引均源于公开交易所及相关审计材料,历史业绩并不代表未来表现。投资有风险,入市需谨慎。投资者在根据本报告所载内容做出任何财务决策前,应独立评估相关风险,并咨询合格的财务、法律及税务专业顾问。研究方对因信赖或使用本报告内容所导致的任何直接或间接投资损失不承担任何法律责任。

点击阅读原文链接搜索往期相关文章