主动型ETF近年来出现频率持续增加,多家管理人在近年来开始探索发行产品。海外市场策略研究团队计划剖析这一转变背后的原因,今天分享2025年贝莱德发表的文章,文章标题是“主动ETF如何赋能投资者新未来”,很好的分析了这一产品类型的潜力,时至今日文章中的一些观点已经逐步应验。整理分享如下。

核心要点:

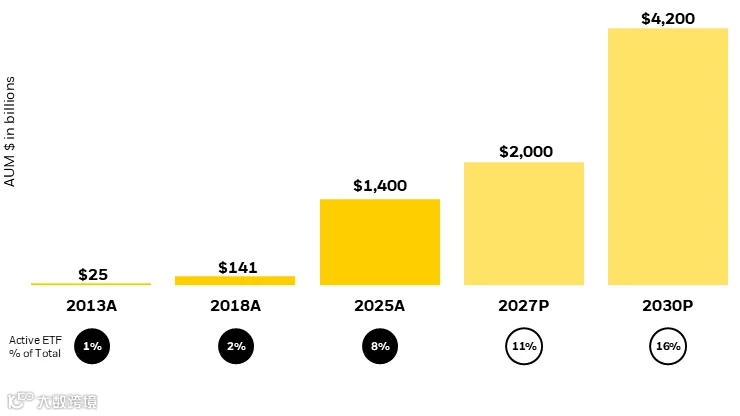

主动型ETF正在增长。其采用率持续加速,预计到2030年全球主动型ETF资产管理规模(AUM)将增长三倍至4.2万亿美元。

在当前的市场环境下,主动型ETF有望发挥作用,因为对许多投资者而言,获取超额收益(alpha)和风险管理是最重要的关注点。

越来越多的主动型ETF正在推出以满足投资者需求,但它们并不完全相同。其投资目标涵盖多个方向,包括追求超额收益、结果导向以及获取市场敞口。

使用率的提升由多种因素共同驱动,包括税收效率与透明度优势,以及向收费型投顾模式和模型组合应用的转变。

引言:

ETF作为一种投资结构,其资产规模持续增长,其中主动管理策略在这一增长中所占比例日益提升。尽管目前主动型ETF仅占整体ETF资产的8%,但其增长速度非常迅猛。

截至2025年上半年,全球主动型ETF资产管理规模已达1.4万亿美元,同期全球净新增资金(NNB)为2500亿美元。我们预计,在创新不断推进和需求持续增长的推动下,这一增长趋势将持续,并使全球主动型ETF资产管理规模在2030年前增长三倍至4.2万亿美元。尽管增长前景明确,但问题依然存在:是什么在推动这一增长?这对投资组合意味着什么?

预计到2030年主动型ETF资产管理规模将达到4.2万亿美元

主动型ETF的实际与预测增长(单位:十亿美元)

来源:贝莱德,截至2025年6月30日。2025年的数据为当年上半年的实际数据。预测为全球范围数据,包括基于贝莱德全球产品解决方案部门专有研究得出的2027年及2030年情景测算。该数据可能发生变化,仅供说明用途,未来结果不作保证。

来源:贝莱德,截至2025年6月30日。2025年的数据为当年上半年的实际数据。预测为全球范围数据,包括基于贝莱德全球产品解决方案部门专有研究得出的2027年及2030年情景测算。该数据可能发生变化,仅供说明用途,未来结果不作保证。

图表说明:柱状图展示了2013年至2025年上半年期间的主动型ETF资产规模,并包含2027年及2030年的预测。

市场环境的重要性——为何是“现在”的主动型ETF?

要充分理解主动型ETF的潜在优势及应用场景,首先需要理解主动管理本身的优势。随着宏观不确定性和地缘政治分化的持续加剧,市场波动性也随之上升。公司、行业、地区及资产类别之间的表现差异扩大,为具备能力的管理人创造了获取超越基准的收益(即alpha)的机会。波动性的上升也提醒投资者风险管理的重要性,因为主动管理人可以根据不断变化的市场环境实时调整投资组合。

那么,在何种情况下选择主动型ETF而非传统指数敞口更为合理?一个潜在的例子是投资全球基础设施。基础设施领域存在大量分化,无论是在不同地区之间,还是在能源、电信、港口和道路等不同行业之间,都在不断产生新的投资机会。主动管理有助于在上市基础设施领域中应对这些复杂性,对主动投资基础设施感兴趣的投资者可以考虑iShares全球基础设施主动型ETF。

ETF这一结构本身具有多项优势:其完全透明,每日披露投资组合持仓。这有助于投顾全面了解整体组合,尤其是在使用贝莱德360 Evaluator等工具时。ETF还可在交易时段内像股票一样在交易所交易,从而提升流动性,并增强投顾在市场环境变化时进行资产再配置的能力。

产品持续推出以构建完善的投资工具箱

与此同时,截至2025年6月,主动型ETF占全球ETF新发产品的51%;在美国市场,主动型ETF发行数量相较指数型ETF接近7比1。但需要指出的是,并非所有主动型ETF都相同——其形式多样,覆盖广泛的策略与资产类别。为更好地区分,本文中将主动型ETF大致划分为三类:

1. Alpha追求型

该类策略基于专有研究和洞察,力求跑赢基准,包括基本面驱动和系统化策略。

示例:轮动策略,根据市场环境、情绪、拥挤度、因子及/或主题动态调整配置。希望通过在美国股票因子之间进行主动轮动获取增长潜力的投资者,可以考虑iShares美国股票因子轮动主动ETF(DYNF);而希望获取不断演变的变革性主题动态敞口的投资者,可考虑iShares美国主题轮动主动ETF(THRO)。

2. 结果导向型

基于期权的策略通过使用衍生品或特定组合构建,实现明确的投资目标,或对市场敞口进行调整或修正。

示例:此类策略通常以获取收入、追求增长或实现资本保全为目标,并力求更高的可预测性。希望从大盘股期权及分红中获取月度收入的投资者,可以考虑iShares Advantage 大盘股收益ETF(BALI)。

3. 敞口型

非指数化策略可提供对某些难以指数化的市场领域的投资敞口,包括现金或大宗商品等。

示例:行业策略通过聚焦某一行业或市场细分领域(如科技)来获取敞口。希望投资于在技术能力、收入和生产方面更偏重美国本土的科技公司的投资者,可以考虑iShares美国科技独立聚焦ETF(IETC)。

是什么推动主动型ETF的使用?

推动主动型ETF增长的因素众多,包括不断演变的监管环境,以及收费型投顾模式和模型组合使用的增长。主动型ETF为投顾提供了差异化其业务模式与投资组合的工具。事实上,注册投资顾问(RIA)是主动型ETF的最大使用群体,占美国主动型ETF资产的约45%。

模型组合与主动型ETF的发展相互促进:2025年,以主动策略为主的模型组合发行数量已超过其他类型两倍以上。ETF的透明度、灵活性和税收效率进一步支持了模型组合的应用。近年来,纳入至少一只主动型ETF的模型组合比例持续上升,同时这些组合中主动型ETF的平均配置权重也在扩大。

另一个重要驱动因素是税收效率。由于ETF的独特结构,其在税收方面相较其他基金结构或直接持有单一证券具有两大优势:

首先,投资者在交易所通过与其他投资者进行交易买卖ETF份额,因此ETF管理人通常无需出售底层资产来满足赎回需求,从而避免为剩余投资者实现资本利得。

其次,一些主动股票ETF采用的实物申赎机制,使基金管理人能够将原本需要在组合再平衡中出售的股票以实物方式交付,从而减少基金内部发生的应税事件数量。

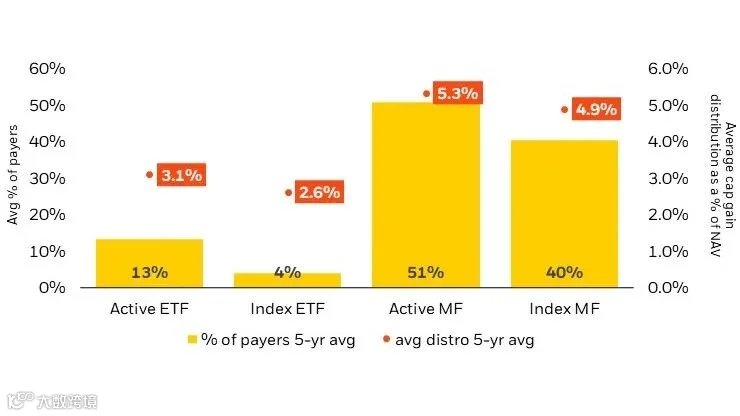

这一机制使主动型ETF在税收效率方面优于主动型共同基金:

与主动型共同基金相比,主动型ETF通常进行较少的资本利得分配

2020年至2024年期间支付资本利得的基金比例及平均资本利得规模(%)

来源:Morningstar Direct,截至2024年12月31日。支付比例(Avg % of payers)为2020年至2024年每年支付资本利得的基金比例的平均值。资本利得分配占净值比例为2020年至2024年的平均值。分析涵盖截至每年11月30日拥有可获得净值数据的美国共同基金及在美国上市的ETF,共同基金样本仅包括最早份额类别。历史分配不代表未来表现。

图表说明:柱状图展示了过去五年主动型ETF、指数型ETF、主动型共同基金及指数型共同基金的资本利得情况

展望未来

主动型ETF正在使更广泛的投资者能够高效获取投资创新的前沿机会,并将成为现代投资者工具箱中的核心组成部分——兼具主动管理能力与ETF结构效率,实现“二者兼得”。随着行业不断演进,机会也在不断扩大。通过ETF结构获取新的策略与市场,将为投资者在其投资组合中实现价值创造提供潜力。

本账号所有内容仅为信息分享与市场观点交流,不构成任何投资建议或推荐。金融市场存在不可预测的风险,过往业绩不代表未来表现。不账号内容不构成投资建议,请读者务必谨慎独立判断,并对自身投资行为负责。

上述观点选自各家管理人公开信息,做适当整理,详细观点以各家管理人为准,各家管理人具有对观点的最终解释权。市场有波动,投资需谨慎。