OpenAI预警全球AI电力缺口:美国数据中心变压器供应告急

最新行业动态显示,AI算力需求激增正引发全球能源系统承压。高盛报告显示,截至2026年2月,阿里巴巴和腾讯凭借亿级电商与社交生态,在中国消费级AI平台入口市场已建立显著领先优势,远超字节跳动等竞争者。两者通过淘宝与微信小程序深度融合大模型能力,推动智能助手月活用户大幅增长,实现从搜索到决策的全链路渗透。报告指出,AI最终入口之争将重塑用户行为模式,互联网巨头正围绕“超级App”展开平台制高点争夺。阿里依托钉钉与淘宝构建AI代理体系,腾讯则加速推进多模态交互落地,领先核心在于数据积累与即时分发能力。尽管监管趋严与算力瓶颈带来挑战,2027年市场规模预计将迎来扩张,竞争焦点将转向开源模型兼容性与隐私保护机制建设。本文将解析高盛对阿里腾讯战略布局的评估,以及后发企业的突围路径。

阿里腾讯领跑消费级AI入口竞争

OpenAI预警全球AI电力缺口:美国数据中心变压器供应告急。在这场算力与能源的赛跑中,中国消费级AI战场却悄然成型。截至2026年2月,阿里巴巴和腾讯凭借亿级电商与社交生态,在中国AI入口争夺战中占据先机。两者通过淘宝与微信小程序深度集成大模型能力,推动智能助手月活用户大幅增长,实现从搜索到决策的全链路渗透。

消费级AI入口的本质,是将人工智能嵌入高频生活场景。用户在淘宝购物时调用AI生成穿搭建议,或在微信对话中一键唤起智能助手安排行程,这类自然交互已广泛普及。瑞银于2026年2月中旬发布的研报指出,2026年人工智能体(AI agent)有望实现规模化应用,AI使用场景正从“能对话”转向“能行动”。中美路径出现分化:美国聚焦企业端提效,而中国正全力推动AI向消费端渗透,为本土科技巨头打开差异化突破口。

春节档的AI红包大战,成为这场入口之争的集中缩影。阿里通义千问于节前启动红包激励计划,通过“上淘宝,用AI”活动推动功能渗透,据公司公告累计发放超30亿元红包;腾讯元宝自2月1日起开启“上元宝,分10亿”现金激励,依托微信社交链实现裂变传播;百度文心一言投入5亿元现金红包,活动自1月26日持续至2月28日,并成为北京台春晚首席AI合作伙伴,强化品牌曝光。字节跳动旗下豆包App在春节期间上线AI互动游戏,带动周活跃用户环比增长47%,但未公布具体资金投入。

短期流量争夺背后,长期生态布局更显关键。阿里依托钉钉与淘宝构建AI代理体系,腾讯加速推进多模态交互落地,领先的核心在于数据积累与即时分发能力。百度通过长周期活动延伸至元宵节前,有效提升用户功能使用频次,而字节跳动则面临监管环境与算力资源的共性挑战。竞争焦点已从初期的用户争夺,转向底层能力的深度比拼——开源模型兼容性与隐私保护机制,将成为决定长期格局的关键变量。

分析认为,AI最终入口之争将推动超级App向“服务代理化”演进,重塑用户行为模式。尽管算力瓶颈与监管趋严带来不确定性,2027年市场规模预计将迎来新一轮扩张。未来胜负,取决于谁能构建闭环服务、持续进化的AI生态,并在真实场景中实现规模化行动能力。

▸ 生态护城河构筑阿里腾讯领先优势

阿里与腾讯在消费级AI入口的竞争中持续领跑,背后并非偶然。真正决定胜负的,是它们多年沉淀下来的生态壁垒——庞大的用户基础、高频的使用场景,以及深度整合的应用网络,让AI功能不再是孤立工具,而是自然嵌入日常生活的服务节点。

通义千问接入淘宝、高德等亿级应用后,用户无需切换平台就能完成点外卖、订机票、查物流等操作。这种“一句话办事”的体验,正在重塑人机交互逻辑。据公开数据显示,截至2026年2月,通义千问月活跃用户达2.1亿,日活跃峰值在2月18日突破7800万。2026年春节(2月17日)期间,用户通过“千问帮我”发起的指令累计超52亿次,其中超过1.4亿人首次使用AI完成购物决策,自然语言驱动的行为模式加速普及。

腾讯则依托微信生态,走出另一条路径。混元大模型已接入超82万个小程序,覆盖文本生成、对话理解与内容推荐等场景。春节期间,元宝AI生图功能日均调用量较节前增长近32倍,新用户日均互动轮数达9轮以上,单日平均使用时长提升85%。基于微信10.3亿日活用户的强连接网络,AI能力通过社交裂变实现快速渗透,显著增强用户粘性与使用深度。

相比独立AI应用,阿里依托的电商场景与腾讯扎根的社交场景,形成了差异化的流量优势。高频的日常交互不仅带来更高的AI触达效率,更构建起持续反馈的数据闭环——每一次搜索、对话与交易都在驱动模型迭代升级。这种系统级融合正推动AI从功能插件向底层服务能力演进,稳定性、响应速度与资源调度能力成为新的竞争焦点。

当前,阿里与腾讯均已将大模型能力下沉至核心业务链路,AI正在成为连接用户与服务的默认接口。未来竞争将不再局限于模型参数或功能数量,而是生态协同效率与服务响应质量的综合较量。随着调用量持续攀升,能否在高并发下保持低延迟、高可用的服务表现,将成为护城河能否持续扩宽的关键支撑。

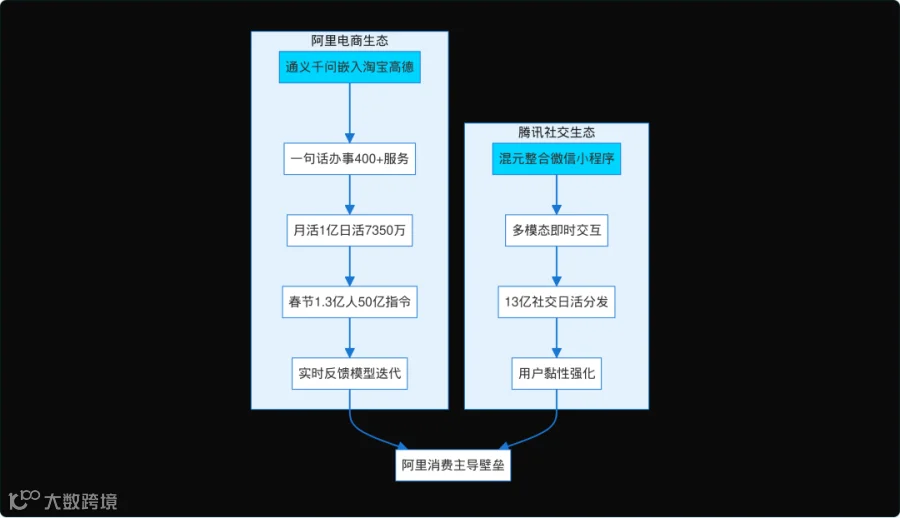

阿里腾讯AI生态护城河构筑路径对比

图表展示阿里电商导向(淘宝/高德嵌入,月活1亿、日活7350万,400+服务,春节50亿指令)和腾讯社交导向(微信小程序,13亿日活即时交互)的深度融合与反馈循环,形成难以复制壁垒。数据基于阿里云公开统计与腾讯社交报告

▸ 快手与字节角逐视频AI入口

当阿里腾讯依靠电商与社交生态构筑AI护城河时,快手与字节跳动已悄然转向另一条赛道——以视频生成技术争夺AI原生入口。两者不再满足于将AI作为辅助工具,而是推动其成为内容生产的底层驱动力,在短视频的高频场景中展开深度卡位。

字节跳动在2月上旬推出新一代视频生成模型Seedance 2.0,并迅速完成与豆包、即梦平台的全面打通,实现从创意到成片的全链路闭环。该模型支持文本、图像、音频和视频四模态输入,具备原声音画同步生成与多镜头叙事能力,实测可实现**2K视频60秒生成**。据36氪报道,Seedance 2.0在口型与动作对齐方面表现突出,已有大量中腰部创作者试用后反馈,单条视频制作效率提升超70%。

与字节跳动强调全链路生成不同,快手加速推进自研视频大模型可灵AI的落地应用,在复杂场景转换连贯性上展现优势。近期,快手作为技术支持方参与第二十七届上海国际电影节AIGC单元,联合发起“AI电影创作工作坊”,多位青年导演使用可灵AI完成3分钟AI短片创作,部分作品已在线上展映。有市场分析指出,快手在内容生态与AI技术融合方面正形成独特壁垒,是当前科网板块中被低估的AI受益者之一。

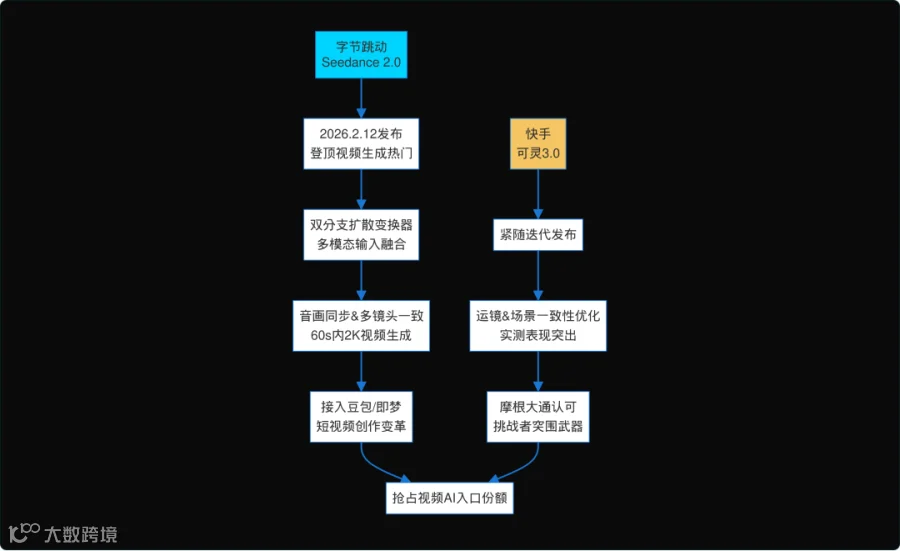

相较于阿里腾讯以消费决策为核心的多模态嵌入路径,快手与字节跳动直击内容生产端痛点,将视频AI打造为创作者的核心生产力工具,形成差异化竞争格局。字节侧重多模态全能生成与端侧部署,快手则聚焦专业创作流程支持与行业生态共建,技术路径差异日益清晰。这是否意味着AI导演时代真的来了?随着开源协作深化与版权机制完善,视频AI正从辅助工具演变为内容生态的新入口。字节Seedance 2.0与快手可灵3.0视频AI竞争路径

图表并行展示字节与快手的模型发布时序、关键技术亮点及对短视频AI入口的冲击,突出多模态创作与一致性创新,帮助理解二者在阿里腾讯生态下的突围策略(基于财新网与国金证券研报)

▸ 监管与内容风险暗藏AI入口隐忧

全球科技巨头在AI消费入口的争夺战中,技术领先已不再是唯一筹码。随着AI生成内容持续爆发,监管介入与内容治理正成为关键制约因素。阿里、腾讯依托成熟生态稳守阵地,而字节、快手凭借视频生成技术快速切入赛道,也面临日益加码的合规要求。

国际监管正加快制度化布局。欧盟推进AI法案实施细则,要求平台对AI生成内容进行显著标识,违规者将面临运营限制与高额罚款。美国联邦贸易委员会(FTC)已对多起AI虚假宣传发起调查,强调企业必须透明披露AI使用情况。这些举措正在改变全球内容分发逻辑,压缩AI内容无序传播的空间。

国内监管持续深化。中国信通院近期披露的AI生成内容治理研究进展显示,虚假信息扩散与数据滥用仍是高风险领域,需加快构建内容标识与溯源技术体系。抖音于2026年2月中旬上线AI生成内容标识功能试点,并启动针对批量生成账号的专项治理,已封禁超12万个涉嫌虚构人设、低质引流的AI起号账号,有效遏制黑产渗透。

AI内容滥用风险已在实际场景中显现,多家短视频平台陆续出现利用AI模型生成的明星“魔改”视频,引发多起艺人维权事件,某平台单月内下架相关违规视频逾8万条,用户举报量环比上升43%。这一现象暴露生成模型在伦理控制上的短板,推动行业从被动处置转向事前过滤机制建设。若缺乏有效规制,个体侵权可能演变为系统性信任危机,导致广告主对AI生成内容投放趋于谨慎,影响商业变现链条。

尽管监管趋严带来短期合规成本上升,但长期正引导行业向透明化与责任化演进。头部企业加速部署内容鉴伪技术与合规工具,在规则框架内保持创新节奏。这一转变也为2027年AI入口竞争埋下变数——较量重心正从生成速度与画质表现,转向安全、可信与可持续的综合能力比拼。

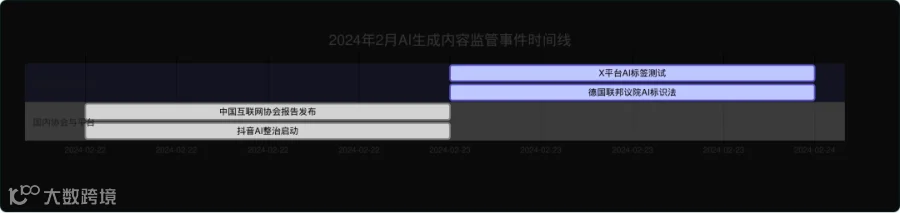

2024年2月AI生成内容监管事件时间线

图表按国际与国内分类,展示2月22-23日关键监管行动的发生节点,强调从平台响应到立法落地的密集节奏。数据基于章节所述事件,包括X平台标签测试、德国AI标识法、中国互联网协会报告及抖音举措

▸ 2027年AI入口主导权展望

2027年,谁将掌控我们与AI交互的第一入口?全球AI竞争正从算力军备转向入口争夺。高盛交易部门在2026年1月初发布研判指出,资本正撤离基础设施,转向能实际提升生产力并实现盈利的领域。这一转向背后,是AI应用进入深化阶段的信号:市场不再为概念买单,而是聚焦真实价值落地。

生态协同正在拉开头部企业的领先差距。2025年12月29日,赛迪顾问在“2026年IT趋势”发布会上提出,2026年将成为“人工智能+”应用落地元年。阿里依托淘宝、高德等亿级App构建AI代理网络,据阿里巴巴2026年1月公布的AI进展白皮书显示,淘宝AI已支持从商品推荐到下单履约的全链路自动化,超40%的用户任务通过AI助手发起,形成数据闭环与服务联动;腾讯则通过微信小程序聚合多模态服务,据腾讯技术开放日披露数据,日均调用量同比增长65%,高德AI调度使出行方案响应效率提升50%以上,实现跨场景智能调度。这些进展正转化为用户粘性的实质性提升。

但生态扩张也带来了监管压力升级。全球AI内容标识法规逐步落地,国内治理框架持续细化,企业必须在创新与风险控制之间找到平衡点。短期看,合规成本有所上升,但这一趋势正加速淘汰技术壁垒不足、数据治理能力薄弱的参与者。隐私计算、开源模型兼容等关键技术,也因此迎来实际落地窗口期。

监管框架的明晰也重塑了资本预期。高盛在2026年2月10日发布的全球策略研报中指出,人工智能驱动的创新仍支撑投资者乐观情绪,但市场已进入盈利验证阶段。资金更倾向于流向能将AI转化为实际生产力的企业。AI代理的执行能力正持续增强,为2027年深度嵌入高频生活场景奠定基础。

展望2027年,AI入口的竞争将进入场景决胜期。微信AI agent或将深度接入企业微信与政务服务平台,成为职场与公共服务的智能中枢;淘宝AI则有望覆盖家庭消费决策全链条,从日常采买延伸至家电联动与健康饮食规划。阿里与腾讯凭借生态纵深与合规能力建设,正构建“用户入口—服务闭环—数据反馈”的增长飞轮:用户入口带来高频触达,服务闭环提升转化效率,数据反馈驱动模型迭代。这不仅是技术能力的比拼,更是系统性工程的长期较量。AI入口,正如同数字时代的水电管网,悄然渗透每一次关键决策。

结语

高盛报告揭示的不仅是阿里与腾讯的竞争优势,更是消费级AI入口之战的本质:生态系统的全面协同正成为制胜关键。凭借完整生态体系和技术优势,两者已构筑起深厚的护城河,而字节跳动与快手的紧追,反映出这场竞赛的激烈程度。AI正从辅助工具进化为决策中枢,资本也转向青睐盈利可验证的路径,行业集中化趋势已不可逆转。

未来一年,阿里和腾讯有望进一步扩大领先优势,通过数据闭环与服务联动深度渗透用户高频决策场景,推动超大规模入口成型。尽管监管趋严将抬高合规门槛,但这也加速了行业出清,头部企业借力隐私计算与可信治理建立信任壁垒,或将迎来关键盈利拐点。双轮驱动之下,AI代理主导的生活变革已悄然开启,那么,你准备好了吗?

华映量云科技(成都)有限公司

致力于成为中国领先的AI企业智能化服务提供商,以技术创新驱动产业变革,让智能技术赋能每一个企业。