中国AI百强企业领跑全产业链:芯片到落地的十大榜单解析

最近,一个现象引发关注:国内AI芯片市场格局正悄然生变。2026年2月最新《中国AI百强企业榜单》显示,这100家企业已占据国内AI芯片市场的大部分

▸ OpenAI算力需求激增:全球AI电力供应告急

全球AI竞赛正面临一个意想不到的瓶颈——电力。OpenAI最新模型训练所需的算力,推动数据中心用电量激增。有分析指出,仅美国AI数据中心的耗电量已逼近全美总用电量的5%,这一数字仍在以每月8%的速度攀升。

在“人工智能+”行动意见持续推动下,AI技术加速融入实体经济,企业出海步伐加快,带动AI产品贸易规模稳步扩张。海关总署于2026年1月10日发布的《2025年中国人工智能产品进出口统计报告》显示,2025年我国人工智能相关产品进出口总额同比增长28.4%。其中,高端显卡配套的光收发模块出口量同比增长59%,成为高附加值中间品出口的重要增长极。

初步统计数据显示,2026年中国AI行业市场规模已达6,320亿元人民币,占全球市场份额超过35%,继续保持全球领先。算力需求的爆发式增长正驱动企业加大基础设施投入。联想集团在截至2025年12月的2025财年前三季财报中披露,AI相关业务收入占比提升至29%,同比增长16.7%,创下历史新高,反映出头部科技企业在AI商业化落地中的强劲动能。

国家发改委2025年底明确将AI算力纳入跨区域电力调度体系,推进“东数西算”工程与绿电配套建设,加快构建算力与能源协同优化的新路径。这场由AI掀起的能源风暴,已不再只是技术问题,而是牵动全球基础设施与产业布局的系统性挑战。美国多地数据中心项目因变压器供应告急而延期,部分园区甚至面临接电排队超18个月的困境。

● 阿里巴巴依托通义千问大模型迭代,已为超过300家金融机构和2000家制造企业提供定制化解决方案;

◆ 腾讯通过混元大模型开源社区,吸引超50万名开发者参与,累计孵化应用超1.2万个;

◆ 华为持续推进昇腾AI芯片与盘古大模型协同优化,建成覆盖训练、推理到部署的全栈自主体系,支撑全国超40个行业智能化升级项目。

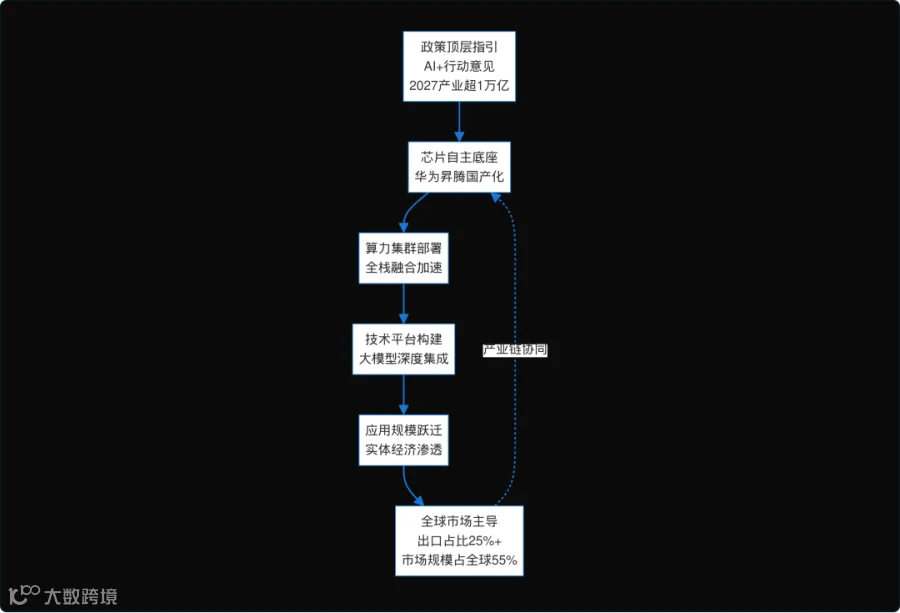

中国AI全产业链闭环战略布局

展示国家政策驱动下头部企业(如华为)的全栈生态:从昇腾芯片到大模型融合的算力底座,再到实体经济应用和全球出口领先,形成自主可控闭环。突出2026榜单中算力-技术-应用的链条协同,政策目标到2027年核心产业超1万亿。

▸ 芯片自主突破之路:核心硬件领军榜单

华为昇腾推出新一代910C训练芯片,单卡算力达256 TFLOPS,支持千卡级集群互联,已在鹏城实验室完成万卡规模验证。寒武纪思元590芯片实现160 TOPS INT8推理性能,落地中国电信智算中心;海光信息DCU C2000完成对主流大模型的全栈适配,阿里平头哥推出倚天720+玄铁C920组合方案,强化端云协同推理能力,国产AI芯片技术参数持续逼近国际主流水平。

主流大模型如通义千问2.5、讯飞星火V4.0、百度文心一言4.0已全面完成与昇腾910C、寒武纪思元590平台的深度适配,在Llama-3-70B标准测试集下,相较上一代硬件推理效率提升达42%,测试由IDC中国2026年1月发布的《AI加速芯片性能基准报告》验证。软硬协同优化显著降低时延与能耗,为金融风控、智能制造、智慧交通等场景提供高性价比算力支撑。

中商产业研究院与IDC联合预测,2026年中国AI计算加速芯片市场规模将达3150亿元,同比增长32.8%,未来三年复合增速超30%。需求增长主要来自大模型训练集群建设及边缘推理设备部署,国产芯片在新增智算中心中的部署占比已突破35%,逐步替代进口高端GPU在关键行业的应用。

国产AI芯片生态正加速向全球延伸,寒武纪已与东南亚三大电信运营商签署AI算力模组供应协议,华为昇腾参与中东首个国家级AI中心建设,海光信息DCU进入欧洲工业自动化供应链。从技术追赶到参与标准制定,国产高端算力正以整机、模组、IP授权等多元形态融入国际生态,成为全球AI基础设施的重要供给力量。

▸ 中游算力与大模型:生态协同的领先力量

国产芯片的持续突破正为AI中游提供强劲支撑,推动算力基础设施从单点性能竞争转向整体生态协同。2026年,算力集群与大模型的深度融合成为产业链升级的核心动力,加速实现从“可用”到“好用”的跨越。中国信通院最新发布的《中国人工智能算力发展白皮书》显示,2026年中国智能算力市场规模预计达2150亿元,占整体算力规模的比重超过45%,成为数字化转型的关键引擎。

算力集群的大规模部署正在系统性缓解大模型训练的资源瓶颈。浪潮、联想等企业通过优化软硬协同架构,已突破超节点互联技术限制,为全国一体化算力网络的枢纽节点提供稳定支撑。其最新AI服务器平台在千卡级集群中实现98%以上的线性扩展效率,分布式训练任务的平均迭代周期缩短至72小时以内,显著提升大模型研发效率。

大模型与本土算力平台的深度适配进一步强化了技术闭环。2026年春节期间,国产大模型token调用量迎来爆发式增长。根据LLM Leaderboard最新统计,字节跳动的豆包和DeepSeek系列模型已进入全球月度token调用量前五,其中豆包在多模态推理场景的平均响应延迟降至320毫秒,依托国产AI加速卡实现推理成本下降40%,推动AI服务在电商、客服等场景的规模化落地。

生成式AI应用的普及正推动产业进入规模化发展阶段。中商产业研究院近日发布的《2026年中国AI大模型普及率及备案情况预测分析》指出,2026年中国AI大模型用户普及率预计将达到38.5%,全年新增备案大模型数量将超过180个。技术融合正向制造、能源、交通等实体经济领域纵深渗透,华为云联合三一重工打造的工业质检大模型,在长沙工厂实现缺陷识别准确率99.2%、检测效率提升5倍,成为算力与场景协同的标杆案例。

中游环节的强化不仅巩固了技术自主性,更成为下游场景创新的放大器。随着算力与模型协同效率提升,复杂AI应用在工业质检、智能调度、能源优化等场景加速落地。下一阶段的竞争将聚焦于跨平台适配成本控制与统一生态标准建设,如何在多样化硬件环境中实现模型高效部署,将成为生态协同深化的关键挑战。

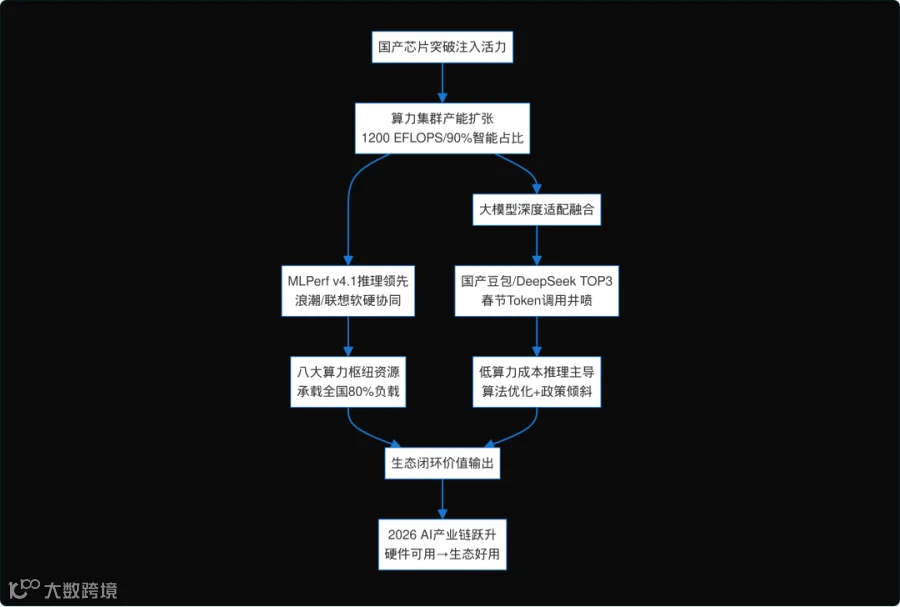

中游算力集群与大模型生态协同路径

图示算力基础设施通过集群部署支撑大模型训练/推理,形成闭环效应:产能扩张至1200 EFLOPS(智能占比90%)、MLPerf验证领先、八大枢纽承载80%负载、国产模型Token井喷主导,推动从资源供给向价值输出的转型

▸ 下游落地应用:医疗等场景的领跑透视

AI在医疗领域的突破,正在从技术验证迈入规模化应用阶段。依托中游算力集群与大模型生态的协同演进,国产算力支撑下的算法优化,推动AI从影像识别逐步延伸至诊疗全流程。

如今,AI已覆盖筛查、诊断、治疗到健康管理的闭环体系。根据IDC 2025年发布的最新报告,2024年全球AI医疗市场规模实际达到142亿美元,预计到2030年将增长至1560亿美元,年复合增长率达35.7%。这一高增长源于临床需求加速释放与AI技术在真实医疗场景中的深度适配。

头部企业已将AI深度嵌入核心诊疗环节,技术自主化路径日益清晰。联影医疗将AI集成至放射治疗与生命科学仪器,其影像系统在多病种自动化分诊中的准确率已接近临床专家水平。迈瑞医疗通过AI辅助诊断与实时超声导航,显著提升手术机器人微创操作精度,降低术中风险。

药明康德借助基于华为昇腾等国产GPU构建的AI驱动小分子药物发现平台,在2025年某新药研发项目中将先导化合物筛选周期从6个月缩短至3.5个月,效率提升超过40%。这些应用均实现模型训练与推理部署的全链路国产化,形成从芯片到软件栈的自主可控体系,为医疗AI规模化落地提供安全可靠的技术底座。

AI的影响正从单点设备智能化扩展至整体医疗服务系统的重构。卫宁健康开发的患者路径优化工具,利用AI分析医保数据与临床行为,实现诊疗资源的动态匹配,在提升医院运营效率的同时,有效缓解基层医疗资源紧张的现状。

这类系统已在多个城市的医保智能审核场景中实现规模化部署,成为“人工智能+”行动在公共服务领域的重要成果。在2025年国务院印发的《“人工智能+”行动实施方案》推动下,AI辅助诊疗系统在三级医院的部署率已超65%。截至2026年2月,已启动向二级及以下医疗机构的规模化推广。

医疗场景的率先突破,验证了AI从算力支撑、模型训练到场景闭环的完整产业链协同能力。中国AI百强企业正以医疗为样板,加速向智能制造、交通调度等高价值场景复制成功经验,推动技术能力向产业控制力转化。

目前已有超过15个省份将AI辅助诊疗纳入医保审核标准,形成可复制的政策-技术协同模式。这一进程不仅提升了国产AI系统的实际可用性,也为我国在全球人工智能应用生态中构建差异化竞争力提供了实践支撑。

▸ 技术自主化与生态协同:领先企业的成功路径

中国AI百强企业的崛起,不是偶然的技术突破,而是一场从底层芯片到上层应用的系统性突围。它们的共同路径清晰可见:以自主技术筑基,以开放生态扩局。这种“自主+协同”的双轮驱动,正在重塑AI产业的竞争格局。

大模型的开源,成为技术自主的关键支点。百度、阿里和DeepSeek持续迭代通用大模型,在多模态理解与推理能力上建立优势。根据2025年SuperCLUE综合评测结果,国产主流大模型在语言理解、代码生成和多轮对话等核心指标上已进入全球第一梯队。开源模式不仅提供了可复用的训练框架与模型权重,更大幅降低了企业调用先进AI能力的门槛。实验室成果得以快速走向真实场景,核心算法也摆脱了外部依赖,为长期演进提供了安全可控的基础。

开放带来的不只是技术扩散,更是生态势能的叠加。头部企业通过开源模型和共建工具链,吸引大量开发者加入,生态活跃度持续攀升。随着生态规模扩大,行业治理需求同步上升,多家科技公司联合推进生成式AI合规体系建设。截至2026年1月,全国生成式AI服务备案数量已突破380项,较2025年初增长超过三倍。跨企业协作压缩了从训练到部署的周期,沉淀出共用工具链,让中小开发者也能低成本调用顶级算力资源,应用层创新因此加速。

这一模式正获得全球市场的回应。据海关总署2025年全年统计数据,人工智能相关产品进出口总额同比增长37%,其中高端AI芯片和算法模组出口增速尤为显著。技术自主与生态协同的结合,正在转化为实实在在的市场份额,2026年初重点行业AI大模型调用量同比翻番,金融、制造和交通领域渗透率已超40%。

从封闭研发到开放共建,领先企业的实践揭示了一条清晰路径:技术根基决定能力上限,生态网络决定扩散速度。当前,如何在保持开放的同时强化核心模块的可控性,正成为头部企业战略布局的新焦点。自主与协同的动态平衡,不仅塑造着国内AI产业的韧性,也成为中国企业参与全球标准制定的重要支点。

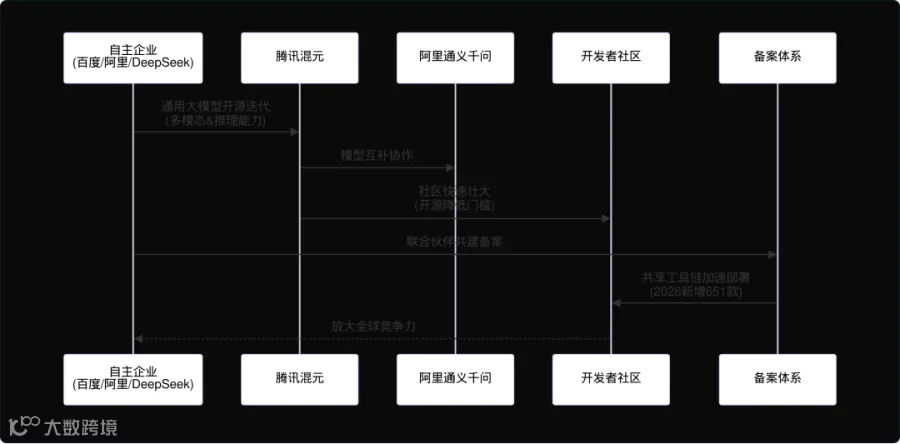

领先企业开源协同与备案生态时序

图表展示以百度、阿里、DeepSeek、腾讯为代表的领先企业,从大模型开源创新到跨企互补、社区放大及备案体系共建的交互路径,突出协同效应如何缩短部署周期并预测2026年651款新增备案(中商产业研究院数据),强化章节成功路径分析

▸ 全产业链领跑未来:趋势展望与全球格局重塑

中国AI百强企业的自主化路径正推动全产业链深度变革,到2030年有望重塑全球技术竞争格局。根据IDC于2026年1月发布的《全球人工智能支出指南》,2025年中国AI市场规模已达到2480亿元人民币,2026年初数据显示规模已达3200亿元,年复合增长率稳定在28.5%。这一增长主要由大模型商业化落地和行业智能化升级驱动,标志着产业重心从规模扩张全面转向高质量发展。

“人工智能+”行动在2026年加速深化,AI正从专用智能向通用智能实质性演进。基于Gartner于2026年1月发布的年度战略技术趋势预测,当前已有超过60%的企业部署了至少一种AI智能体,主要应用于流程自动化与客户交互场景,显著提升了服务效率与用户体验。算力基础设施同步升级,“东数西算”工程实现跨区域算力协同调度,液冷技术在京津冀、长三角及成渝地区的新建数据中心中普及率突破45%,有力支撑了大规模模型训练的能效优化。

全球AI竞争格局持续重塑,技术创新与专利布局成为关键战场。2025年全球生成式AI专利新增量中,中国申请达2.7万项,占全球总量的43%,稳居首位,技术积累优势进一步巩固。以DeepSeek为代表的企业通过MoE架构创新与稀疏化训练技术,将千亿参数模型的训练成本降低40%以上,其开源框架已被超过500家开发者采用,推动行业训练效率整体提升。根据高盛2025年底发布的《全球科技投资报告》,2025年全球算力基础设施投资已达1870亿美元,AI成为资本持续加码的核心赛道,市场信心稳固。

中国西部正依托丰富的风电、光伏资源,成为AI训练负载的重要承接地。内蒙古乌兰察布百度智算中心、甘肃庆阳国家数据中心集群等项目已实现绿电直供,单体最大算力规模达10EFlops,有效推进“西数西算”与低碳训练的协同发展。国产高性能推理芯片在2025年实现阶段性突破,华为昇腾910B实现大规模量产,寒武纪思元590完成商用验证,整体国产化率提升至28%,主要应用于边缘推理与行业大模型场景。开源生态与异构算力——指CPU、GPU、NPU等多种芯片协同工作的计算架构——正加速通用AI商业化闭环,推动中国技术标准更深度参与全球治理进程。

结语

中国AI百强企业正以技术自主与生态协同的双轮驱动,在全球竞争中开辟出一条从芯片突破到应用落地的全链条路径。算力基础设施的跃迁、“东数西算”工程的纵深推进,叠加MoE架构创新与开源策略的成本重构,正在系统性破解高性能计算的瓶颈。而西部绿电资源的整合与供应链韧性的提升,则为可持续发展提供了底层支撑。

本质上,这是一场由异构算力协同与开源生态演进驱动的产业变革。未来几年,随着全球算力投资持续激增与AI智能体加速普及,中国企业在通用AI商业化闭环和全球标准制定上的参与度将不断深化。一个以自主技术为核心牵引的竞争格局已经显现——中国AI能否持续定义下一个智能时代?答案,正在行动中揭晓。

华映量云科技(成都)有限公司

致力于成为中国领先的AI企业智能化服务提供商,以技术创新驱动产业变革,让智能技术赋能每一个企业。