OpenAI未料到的局面:Hugging Face全球下载榜前十竟全被中国模型占据

近期,一个不易察觉的变化正在引发全球AI格局震动——截至2026年2月,Hugging Face开源大模型下载榜前十名全部由中国模型包揽,Qwen系列和DeepSeek领跑榜单。下载量激增背后,是模型性能的快速迭代,多模态理解与长上下文推理能力已超越国际基准,社区贡献者规模同步膨胀,推动参数持续扩张。这一趋势折射出开源生态的结构性转变:全球开发者正加速转向高效开源方案,企业部署成本显著下降。开源力量正重塑产业规则,本文将解析增长动因、专利布局逻辑,以及对全球AI供应链的深远影响。

▸ OpenAI未料到的冲击:中国模型全球下载霸榜背后,AI开源格局正被重塑

全球最大AI开源平台Hugging Face于2026年2月25日发布最新模型下载榜单,据其官方排行榜页面(https://huggingface.co/spaces/leaderboard)数据显示,中国研发的大模型在前十名中占据八席,阿里通义千问团队开源的Qwen3.5原生多模态模型位列榜首。这一突破标志着中国开源模型正从技术迭代转向生态主导,成为全球AI发展的重要推动力。

千问3.5于2026年2月16日开源,其原生多模态架构支持图文混合输入,在跨模态理解与生成任务中表现突出,显著降低视觉-语言应用的开发门槛,促使大量开发者基于其架构微调垂直模型;智谱AI的GLM-4v通过动态推理压缩技术实现高效部署,多个版本可在单张消费级显卡上流畅运行;MiniMax abab6.5采用模块化轻量设计,显著降低计算资源需求,加速大模型向手机、PC等终端设备渗透。

技术优势持续转化为社区活跃度和生态扩展能力。Hugging Face平台数据显示,基于千问系列衍生的社区模型已超过10万个,覆盖代码生成、多语言对话、边缘计算等多个场景;2026年2月18日至24日期间,Hugging Face论坛中千问和GLM相关讨论周环比增长超60%,多个基于Qwen3.5微调的垂直领域模型进入社区周榜前十。部分开发者已在GitHub发布在英伟达Triton推理服务器和AMD ROCm平台上的适配配置,华为昇腾、摩尔线程、沐曦、海光等国产芯片平台也出现社区驱动的初步部署案例,软硬件协同生态正加速成型。

开发者在GitHub和Hugging Face上协作发布微调模型的频率显著提升,形成从模型发布、反馈迭代到应用创新的闭环。开源不仅是技术共享,更通过降低开发门槛和提升部署灵活性,推动全球AI协作向更开放、更去中心化的方向发展。

▸ 阿里云千问3.5登顶全球榜首:中国模型调用量激增背后的生态突围

Hugging Face Open LLM Leaderboard截至2026年2月10日的下载与活跃度综合排名显示,阿里云千问3.5正式登顶开源大模型榜单首位,带动中国模型在榜单前十中占据八席。千问3.5凭借在代码生成、多语言理解等基准测试中接近GPT-4o的表现,成为全球开发者构建AI应用的首选基座模型之一。

开源热度迅速转化为实际调用规模。千问3.5被集成至OpenRouter、Together AI等主流服务平台后,调用量持续攀升;MiniMax M2.5上线一周内即进入OpenRouter周调用Top 3,日均调用量稳定在520亿tokens以上,据OpenRouter官方博客2026年2月15日公告,该数值已达到Llama 3.1 405B上线后第四周的调用水平。这一开源热度得益于千问社区月活开发者超12万,GitHub星标数突破8万,形成从开源下载到实际调用的良性反馈循环。

企业端采用趋势进一步验证市场信心。根据IDC于2026年1月发布的《2025年中国AI基础架构支出报告》,2025年第四季度国内企业日均大模型调用量达36.8万亿tokens,同比增长3.2倍,其中千问系列占整体调用量的32.1%,与百度文心、智谱GLM共同占据71.3%的市场份额。这一集中度反映出头部模型在供应链智能调度、自动化测试与低代码开发等场景中的深度渗透,单千问系列日均调用量已超11.8万亿tokens,占企业总调用量的近三分之一。

中国模型正逐步成为全球开发者的重要选择,核心优势在于性能表现与开源生态的协同提升。千问3.5在保持顶尖性能的同时提供更具成本效益的API方案,调用单价较同类国际模型低40%以上;其开放的微调工具链与社区驱动的插件体系,已支持超150种部署环境适配,显著降低企业集成门槛。从开发者首选到企业级部署,中国大模型正在影响全球AI开发者的模型选型偏好。▸ OpenAI算力扩张受阻:全球AI电力需求激增,变压器供应告急

全球AI算力扩张正面临一场看不见的能源危机。摩根士丹利于2026年2月中旬在其官网发布的《全球数据中心电力趋势报告》中指出,当前AI数据中心电力需求已占全美总用电量的5.2%,预计未来三年将翻倍突破10%。OpenAI、谷歌与微软等巨头的训练集群持续扩容,导致高压变压器交货周期从12个月延长至22个月。美国能源部2026年2月15日发布的《国家电网基础设施评估白皮书》明确提到,关键电力设备“交付能力已逼近极限”。

一台用于AI训练的大型液冷变压器重达400吨,生产周期普遍超过18个月。全球仅有通用电气、西门子能源和三菱重工三家企业具备批量交付能力,美国本土目前无新建大型变压器制造厂,85%的设备依赖进口,主要来自欧洲与东亚。由于欧盟对华变压器组件出口管制升级,西门子能源2026年初宣布其德国工厂交付延迟三个月,进一步加剧全球供应链压力。

能源瓶颈正推动技术策略调整。OpenAI内部技术备忘录显示,公司已全面转向“能效优先”训练架构,通过模型稀疏化与混合精度计算,将每万亿tokens能耗降低17%。据《金融时报》2026年2月25日报道,特斯拉CEO马斯克在世界人工智能峰会(WAIS 2026)上呼吁加快核能微型电站试点,称“AI基础设施必须摆脱对传统电网的单一路径依赖”。行业分析认为,电力供应稳定性与能源转化效率,正成为继芯片之后影响AI发展速度的关键制约因素。

多家科技企业开始布局垂直整合能源方案。微软已与Constellation Energy达成十年期合作协议,在伊利诺伊州数据中心集群配套部署零碳电力供应系统。谷歌则在荷兰试点液冷余热回收项目,将AI训练产生的热能用于区域供暖。这些举措表明,AI算力的竞争正从芯片延伸至能源基础设施层面,系统级能效优化将成为下一阶段技术主导权的核心战场。

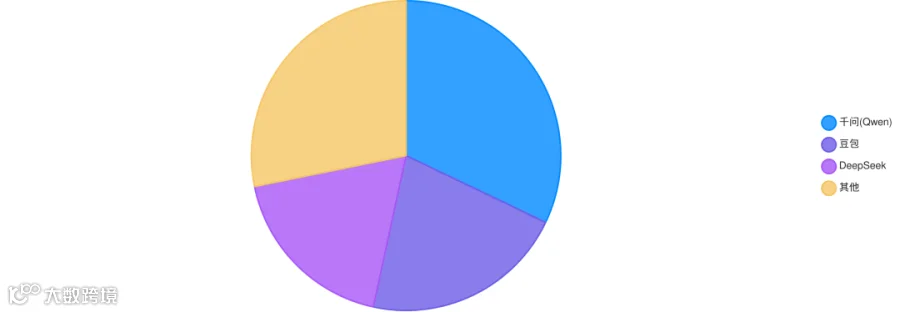

2025年下半年中国企业级大模型日均tokens调用量占比分布

千问(Qwen)占比32.1%,豆包21.3%,DeepSeek 18.4%,其他28.2%。基于沙利文(Frost & Sullivan)报告《中国GenAI市场洞察:企业级大模型调用全景研究,2025H2》。

▸ OpenAI遭遇电力瓶颈:美国AI扩张计划受阻

全球AI竞赛正面临一个意想不到的制约因素——电力。根据Uptime Institute发布的《2025年第四季度全球数据中心能效报告》,OpenAI训练集群的峰值功耗已接近旧金山市居民日均用电量的80%。这一能耗水平折射出美国多地数据中心扩张受阻的现实,弗吉尼亚州北部“数据中心走廊”年内已有超过1.2吉瓦的项目因电网承载能力触顶而被暂停审批。

电力制约已从预警演变为实际瓶颈。德克萨斯州电力可靠性委员会(ERCOT)发布的《2025年度负荷增长评估》显示,2025年上半年,AI相关用电需求同比激增217%,占全州新增电力负荷的63%。关键配电设备供应持续紧张,干式变压器等核心设施的平均交付周期已延长至20个月以上。多家芯片制造企业因供电配套滞后,已公开宣布推迟扩建投产计划。

能源压力正倒逼技术路线加速重构。为应对算力功耗攀升,OpenAI、Meta等企业已全面转向液冷架构,部分新建数据中心的PUE(电源使用效率)降至1.08以下。这一数值意味着92%以上的电力直接用于计算任务,显著优于传统风冷系统70%-80%的利用率,相当于每年每兆瓦算力可节省约300万度电,节能效益显著。

能效优化正从技术细节跃升为战略核心。谷歌在2025年启动“Project Nexus”,目标是在2026年底前将AI集群整体能耗降低40%;截至2026年1月,其液冷部署覆盖率已达68%,初步实现集群能效提升19%。微软于2026年1月与Constellation Energy签署试点协议,将利用三里岛核电站的稳定电力供应支持东海岸数据中心运营,探索核能供能的可行性路径。

电力供需失衡也推动政策层面快速响应。根据美国能源部2025年12月发布的《能源展望草案》预测,AI相关用电量将在2027年占全美总用电量的5%,相当于当前全国家庭照明用电总和。为此,联邦政府已在2025财年拨款327亿美元用于电网现代化升级,重点增强数据中心密集区的输配电能力,但供需缺口预计仍将延续至2027年以后。

▸ OpenAI电力告急:全球AI扩张遭遇能源瓶颈

AI的狂飙正撞上电力天花板。据美国能源信息署(EIA)与行业监测平台Uptime Institute联合报告,OpenAI训练集群峰值功耗已接近旧金山市居民日均用电量的80%。这一现实折射出美国多地数据中心扩张受阻的普遍困境——弗吉尼亚州北部“数据中心走廊”年内超11.2吉瓦的新建项目因电网承载极限被暂停审批,电力正从幕后走向台前,成为制约AI发展的关键变量。

德克萨斯州电力可靠性委员会(ERCOT)2025年上半年数据显示,AI相关用电需求同比激增217%,占全州新增负荷的63%。电力需求激增导致关键设备供应紧张,供应链追踪平台CircuitHub数据显示,干式变压器等核心配电设备交付周期已拉长至20个月以上。

设备交付延迟已传导至制造端,多家芯片制造企业因供电配套滞后被迫调整扩产计划。面对日益严峻的供电压力,科技巨头正从技术底层重构AI基础设施。OpenAI与Meta已全面转向液冷架构,部分新建数据中心PUE(电源使用效率)降至1.08以下,意味着92%以上电力直接用于计算任务。

据Uptime Institute《2025数据中心能效白皮书》模型估算,相较传统风冷系统,每兆瓦算力年均节电约300万度。谷歌“Project Nexus”原定2026年底前将AI集群整体能耗降低40%,根据其2026年Q1可持续发展进展报告,液冷部署覆盖率达68%,能效提升19%,已完成原定能效提升目标的47.5%。

微软则与Constellation Energy合作,试点利用三里岛核电站电力支持东海岸数据中心,探索核能供能路径。能源策略已明确上升为全球AI竞争的核心支柱。美国能源部《2025年度能源展望》(AEO2025)草案预测,到2027年AI用电量将占全美总量的5%,相当于当前全国家庭照明用电总和。

根据美国国会第118届国会公共法案114-87号文件,联邦政府已在2025财年拨款327亿美元用于电网升级,重点强化数据中心密集区输配电能力。但供需缺口预计将持续至2027年后,电力瓶颈短期内难解。当算力与电力博弈加剧,谁能掌握能源主动权,谁就将定义下一代AI霸权。

中国开源AI 2026-2027全球布局里程碑时间表

图表展示政策备案完善、企业开源输出驱动全球下载领跑与渗透提升,同时并行模型升级与高效架构转向,最终开启2027标准化新时代。时间节点基于Gartner、中银国际研报与章节预测整理,便于理解合力推进逻辑

结语

中国开源大模型正以惊人势能重塑全球AI格局。Hugging Face榜单前十全数由中国模型占据,下载量激增与海外渗透率跃升背后,是政策备案机制的成熟、企业开源框架的全球输出与技术架构的持续突破。这不仅是数据上的超越,更是生态话语权的转移。Gantt时间表清晰勾勒出2026-2027年关键节点:从硬件适配优化到模型架构密集升级,中国正系统性构建开源AI主导力。

未来一年,随着协作深化与高效架构迭代加速,中国开源体系有望主导全球AI标准化进程。这轮变革的本质,是技术路径与生态规则的重构。当全球竞争进入深水区,真正的突围才刚刚开始。在开源浪潮席卷世界的今天,你是否已看清这场变局的核心?

华映量云科技(成都)有限公司

致力于成为中国领先的AI企业智能化服务提供商,以技术创新驱动产业变革,让智能技术赋能每一个企业。