2026年1月,全国27个省区最大峰谷价差同比缩小,占比达87%,其中宁夏、新疆价差降幅超50%,甚至出现 “峰低谷高” 的电价倒挂现象;仅海南、四川、山东、河北4个省区价差同比扩大。

从绝对值来看,2026年2月,全国共有8个省市最大峰谷价差超1元 /kWh,15个省区价差超 0.6元 /kWh;价差TOP3省份为广东(1.32元 /kWh)、四川(1.19元/kWh)、上海(1.189元 /kWh)。

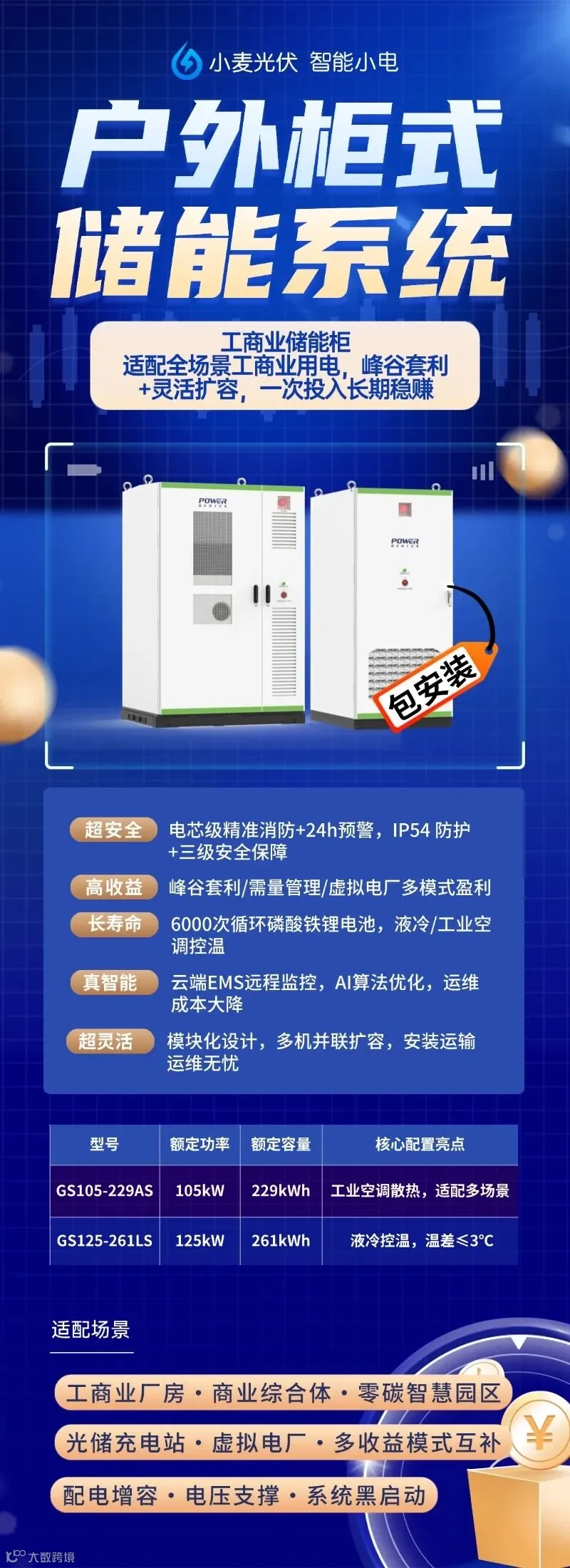

工商储“暴利区”

第一梯队:收益天花板(IRR>17%)

广东珠三角

是全国工商业储能最“暴利”的区域。以广州、深圳、佛山为核心,1.32元/kWh的峰谷价差已是全国标杆,叠加地方性放电补贴后,全投资IRR可以飙升至17%-21%,静态回收期最短仅需2.8年。

这里的核心优势在于“价差+补贴”的双击效应——深圳、佛山等地的补贴能让IRR再提升2-3个百分点。投资策略上,优先锁定珠三角制造业密集区域,采用每天“两充两放”的极致运营策略。

值得注意的是,即便在价差稍低的粤东西北地区(0.8-1.0元/kWh),IRR依然能维持在13%以上,是退而求其次的稳健选择。

浙江

在杭州、宁波等工业大市,1.0-1.2元/kWh的价差支撑起17%-19%的IRR。这里的独特优势在于成熟的共享储能模式——可以通过多用户分摊成本来对冲单一企业的负荷波动风险。

同时,浙江的光储协同效应显著,优先布局工业园区和高耗能制造业集群,采用“光储一体化”模式后,回本周期可压缩至3年以内,是追求快速回现的投资者必争之地。

第二梯队:长三角稳健价值区(IRR 15%-18%)

江苏苏南地区(苏州、无锡、常州)

凭借密集的制造业集群和稳定的用电负荷,IRR稳定在16%-18%。这里的核心优势在于独特的五段式电价,设置了深谷时段,完美支持“两充两放”策略。即便在苏北地区,价差虽降至0.9元/kWh以下,IRR依然能守住13%以上。建议优先布局苏南,利用稳定的负荷吃透价差。

上海

以全市统一的1.1-1.4元/kWh尖峰价差独树一帜,加上市级容量补贴和放电补贴双重加持,IRR达到15%-17%。但受限于土地成本,这里不适合大手笔的集中式储能,更适合布局写字楼、商业综合体、中小型制造企业的轻量化储能项目,吃稳工商业负荷的稳定红利。

第三梯队:特殊模式机会区(IRR13%-16%)

山东

作为全国唯一执行午间深谷电价下浮90%的省份,这里的核心逻辑是“光储协同”。0.8-0.9元/kWh的价差看似不高,但一旦配套分布式光伏,利用午间低价电充电、高峰放电,年化收益可提升25%以上。

在潍坊、青岛、烟台等工业城市,采用“储能+光伏”打包投资的策略,IRR可突破16%,是新能源配储的黄金案例。

湖南

价差上的“隐形冠军”——最大价差可达1.4元/kWh,绝对值位居全国前列,且电价政策连续三年保持稳定。

这里的短板是峰段时长偏短,但通过优先布局高耗能企业,叠加需量电费优化,可以弥补这一缺陷,将IRR稳定在13%-15%,回收期控制在4-5年。

第四梯队:特色场景深耕区(IRR12%-15%)

海南

是全国唯一价差同比涨幅超过10%的省份,工商业电价整体偏高且全年无明显季节性波动,0.8-1.0元/kWh的价差虽不惊艳,但胜在趋势向上。

建议优先布局商业综合体和旅游景区,叠加应急备用电源需求——在海南,储能柜不仅能套利,还能在台风季充当保命电源,这种综合价值能让IRR的实际体验远超账面数字。

京津冀地区(北京/天津/冀北)

核心优势在于“负荷中心”的独特地位。0.8-1.0元/kWh的价差加上稳定的电价政策,原本只能支撑12%-14%的IRR,但这里需求响应补贴力度大,尖峰时段全年固定。

优先布局高新技术企业、数据中心,将备用电源刚需与需求响应收益叠加后,IRR可提升至15%以上,是把“稳定”转化为“收益”的典型区域。

2026年工商业储能实操建议

👉 工商业主:自建优先,精准匹配自身用电需求

1、暴利区企业(粤湘鲁浙):优先配置 261kWh 及以上液冷储能柜,按 “两充两放” 模式设计,最大化峰谷套利,同时利用储能柜平抑需量电费,实现 “降费 + 套利” 双收益,广东佛山企业案例显示,33 台液冷储能柜年省电费可达120 万元;

2、稳健区企业(苏皖鄂豫):适配一充一放/两充两放模式,结合自身用电负荷曲线选型,江苏、安徽企业可叠加VPP模式,参与调频增收;

3、谨慎区企业(三北/西南部分省份):不建议自建,可通过共享储能、轻资产分润模式参与,避免设备闲置导致的成本损耗。

👉 资深投资者:聚焦暴利区,规模化布局 + 模式创新

1、区域布局:守住粤苏浙(成熟暴利区),抢占湘鲁渝(潜力暴利区),优先布局工业园区、高耗能企业聚集区,规模化投放液冷储能柜,利用规模效应降低采购成本;

2、模式布局:在现货试点省份(四川、山东),布局具备AI交易能力的储能柜集群,匹配现货交易算法,对冲电价波动风险;

在成熟省份(浙江、广东),打造虚拟电厂,聚合分布式储能柜参与辅助服务市场;

3、风险规避:陕西、山西等现货全面浮动省份,非具备专业电价研判和 AI 交易能力的企业,请勿轻易下场;三北地区重点关注配建储能政策,而非纯工商业套利。

👉 通用原则:避开三大坑,保障暴利落地

1、勿看名义价差:测算收益时务必扣除线损、系统运行费等,按实际结算价差计算,避免账面暴利、实际微利;

2、勿忽视设备损耗:按 3%-5% 的系统辅助功耗、80% 的 EOL 容量测算,预留收益缓冲空间;

3、勿脱离政策导向:紧盯各地分时电价调整、现货市场规则,广东、湖南关注尖峰电价时段,山东关注午间深谷电价,及时调整储能柜充放策略。

以上数据基于市场公开信息及行业模型估算,不作为任何投资决策的法律依据。实际项目收益需结合具体企业负载曲线、接入方案及当地最新政策进行精细化测算。