2026年3月,NVIDIA在年度GPU技术大会(GTC 2026)上正式发布了Blackwell Ultra系列GPU。作为2024年末推出的Blackwell B200的中期升级版,Blackwell Ultra(B300)在制程工艺、内存带宽和互联速度三个维度实现了显著提升。这一发布进一步巩固了NVIDIA在AI加速器市场的主导地位,同时也引发了业界对AI算力成本、供应链稳定性以及下一代架构的广泛关注。

一、Blackwell Ultra发布会核心数据

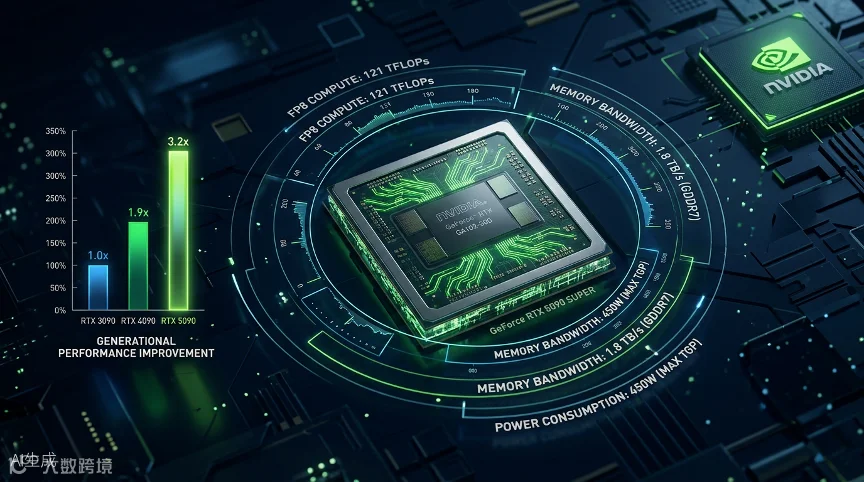

据Tech Insider及NVIDIA GTC 2026官方发布信息,Blackwell Ultra B300采用TSMC N4P增强型制程节点——这是标准B200所用4nm节点的性能优化版本。该芯片搭载HBM3e+高带宽内存,容量从B200的192GB提升至288GB,内存带宽从8TB/s提升至超过10TB/s。FP4密集算力达到14 petaFLOPS(采用NVIDIA NVFP4格式)。

在互联技术方面,B300支持NVLink 6,单节点内GPU双向带宽达到1.8TB/s。热设计功耗(TDP)从B200的1000W增加至1400W,这意味着需要液冷系统才能发挥完整性能。DGX B300系统集成8颗B300 GPU,售价约为30万美元,超大规模客户的批量采购价在25万美元左右。

NVIDIA CEO黄仁勋在GTC 2026上确认,公司将继续保持一年一代GPU的产品节奏,Blackwell Ultra的继任者(代号Rubin)预计将在GTC 2027上发布。这一快速迭代策略使NVIDIA能够持续提供可预测的性能增益,帮助客户规划基础设施投资。

二、与前代Hopper/H100性能对比

Blackwell Ultra的性能提升需放在NVIDIA三代GPU的演进脉络中理解。据Tech Insider整理的数据对比,H100(Hopper架构)采用TSMC 4N制程,搭载80GB HBM3内存,内存带宽3.35TB/s,TDP为700W;B200(Blackwell架构)升级至TSMC 4NP制程,192GB HBM3e内存,8TB/s带宽,TDP 1000W;而最新的B300(Blackwell Ultra)则将内存推至288GB HBM3e+,带宽超过10TB/s。

NVIDIA在内部MLPerf风格基准测试中报告,B300在GPT-4级别模型的训练吞吐量上比B200提升了35%。推理任务的提升更为显著,大语言模型服务的每秒token输出量提高了约45-50%。这一性能增益对于需要处理海量用户请求的AI服务商而言具有重大商业价值。

从Hopper到Blackwell Ultra的代际跨越更为惊人。相比H100,B300的内存容量提升了3.6倍,内存带宽提升了约3倍,而训练吞吐量预计提升了超过2倍。对于正在运行数千个GPU集群的超大规模数据中心而言,这种性能密度的提升意味着在相同物理空间内可以部署更强的AI算力。

三、训练与推理场景实测数据

Blackwell Ultra的设计优化同时面向AI训练和推理两大场景。据Tech Insider分析,在训练场景中,B300的288GB大容量HBM3e+内存允许在单卡上容纳更大的模型片段,减少了GPU间的通信开销。NVLink 6的1.8TB/s双向带宽对于跨数百甚至数千个加速器扩展训练运行至关重要——这已成为前沿大模型开发的标准需求。

在推理场景中,内存带宽是决定大模型服务延迟的关键因素。B300超过10TB/s的内存带宽相比B200的8TB/s提升超过25%,直接转化为更快的token生成速度。据NVIDIA报告,B300在GPT-4级别模型的推理吞吐量上比B200提升了45-50%,这意味着AI服务商可以用更少的GPU处理相同规模的用户请求,从而降低运营成本。

值得注意的是,B300引入的NVFP4格式支持14 petaFLOPS的FP4密集算力。FP4(4位浮点)是一种超低精度数值格式,适合某些对精度要求不高的推理任务。通过支持FP4,B300可以在保持可接受精度的同时,进一步提升推理吞吐量和能效比。

四、主要云厂商和AI公司的采购反应

Blackwell Ultra的发布正值AI硬件市场经历结构性转变。Tech Insider指出,最初的”抢地”阶段——即公司尽可能快速地购买GPU——正让位于一个更理性的市场,买家开始更仔细地审视总拥有成本和每美元性能比。

这一转变实际上有利于NVIDIA。通过以可预测的年度节奏提供有意义的性能增益,NVIDIA使客户能够更有信心地规划基础设施投资。据NVIDIA在GTC 2026上透露,包括Microsoft Azure、Google Cloud、Amazon Web Services和Oracle Cloud在内的主要云服务商均已承诺大规模采购B300。

Meta是Blackwell Ultra最积极的大型客户之一。据Kapua Labs分析,Meta在2026年第一季度将全年资本支出指引上调至1150-1350亿美元,同比增长67-97%。其中,Meta与CoreWeave签署了价值210亿美元的扩展云服务协议,以及一份价值142亿美元、持续到2031年的CoreWeave合作协议。这些巨额投资的很大一部分将用于采购NVIDIA GPU以支持Meta的AI训练和推理需求。

OpenAI、Anthropic和xAI等前沿AI实验室同样是Blackwell Ultra的重要采购方。据业内人士估计,仅OpenAI一家在2026年的GPU采购预算就可能超过50亿美元。对于这些公司而言,获得足够的B300供应直接关系到其大模型训练的进度和推理服务的成本结构。

五、供应链与产能分析

Blackwell Ultra的供应能力受到多个因素制约。首先是TSMC的先进制程产能。N4P节点虽然基于成熟的4nm技术,但其性能增强版本需要额外的工艺优化步骤,这可能限制产能爬坡速度。据行业分析,TSMC 2026年的4nm级产能大部分已被NVIDIA、Apple和高通等大客户预订。

其次是HBM3e+内存的供应。据Tech Insider报道,B300的HBM3e+内存由三星和SK海力士两家供应商提供。HBM内存的生产工艺复杂且良率提升缓慢,历史上多次成为GPU产能的瓶颈。288GB的HBM3e+容量意味着每颗B300需要更多HBM堆叠,进一步加剧内存供应压力。

液冷基础设施是另一个限制因素。B300的1400W TDP已超出传统风冷系统的散热能力,大规模部署需要数据中心升级液冷系统。这一转换不仅需要额外的资本支出,还需要对数据中心物理布局进行改造,可能成为部分客户采用B300的障碍。

价格方面,DGX B300系统的30万美元定价较前代DGX B200的约25万美元有所上涨。Tech Insider估计,超大规模客户的批量采购价约为25万美元,但仍比B200的批量价高出约15-20%。考虑到B300的性能提升幅度(35-50%),这一定价策略在性价比层面仍具有竞争力。

分析人士认为,Blackwell Ultra的发布进一步加深了NVIDIA在AI加速器市场的护城河。从CUDA软件生态到NVLink互联技术,再到与TSMC和HBM供应商的紧密合作关系,NVIDIA建立了一个竞争对手难以复制的完整栈优势。AMD的MI300系列虽然提供了有竞争力的硬件规格,但在软件生态和大型客户认证方面仍显著落后。Intel的Gaudi系列则在市场份额上几乎可以忽略不计。

Blackwell Ultra能否满足市场的旺盛需求,将取决于TSMC的产能爬坡速度和HBM供应商的交付能力。对于计划2026-2027年进行AI基础设施投资的企业而言,B300代表了不确定性市场中的”最安全选择”——问题不在于是否采用它,而在于能以多快速度获得分配。

正文结束

本文内容基于互联网公开信息及AI生成整理,仅供行业资讯参考,不代表本平台立场。如文中内容涉及侵权或存在事实争议,请邮件联系 aitrendshub@qq.com,我们将及时核实并处理。