【分享嘉宾及本期主题】

大家好,本期内容为鹏友圈CapitalCircle 内部产业学习与分享第9期。

本期主讲嘉宾:陈总,国内头部大厂资深产品经理。本期同步有多位资深产业投资人参与讨论。

本期产业学习主题:《AI产业落地的近期变化——从算力需求爆发、产业链供需错配到高确定性投资锚点的重构》

【前言】

本期我们抛开噪音,严谨地分析展示AI产业重心从训练侧转向推理侧后,展现出的AI应用落地的情况、商业模式及盈利能力的进度、TOKEN消耗情况等产业真实情况,从而评估AI产业并尝试讨论对AI产业投资的指引;

自AI产业23Q2技术突破至今,已进入第四年,当下算力的估值,显然投资难度已显著高于前三年,所以我们更要严谨地分析产业现状,分析头部大模型的商业模式和盈利能力,需求侧的持续爆发,才能支撑算力的成长性和估值;

本期我们不讨论当下地缘对资本市场的潜在影响,但影响显然会有,波动明显加大,风险尚未消除,这点对投资者进一步增加了投资难度;

从当下全球经济格局、货币及利率政策、石油价格等因素综合评估,我们仍然庆幸有了AI产业的爆发,中长期角度看,AI仍然是当下全球投资者的最优解甚至唯一解;

结合本文将呈现的真实产业进度看,AI仍在囚徒困境的全球经济格局中,在以指数级爆发的趋势,尝试引领人类度过上个康波周期萧条期末期的风险,并引导回升期的新机遇;

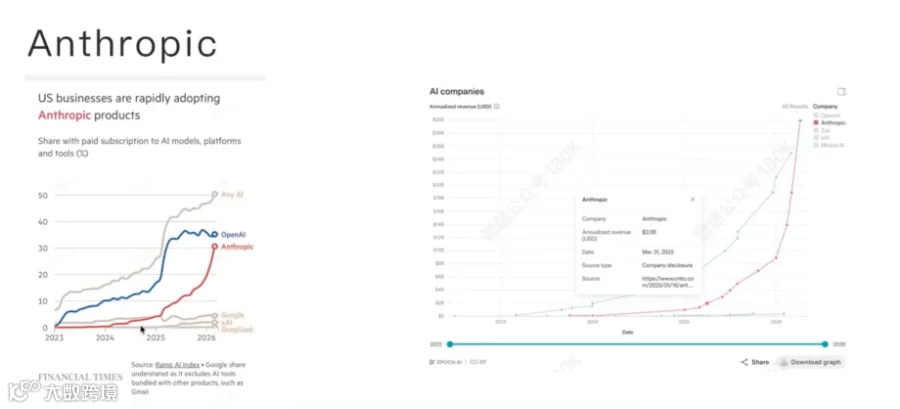

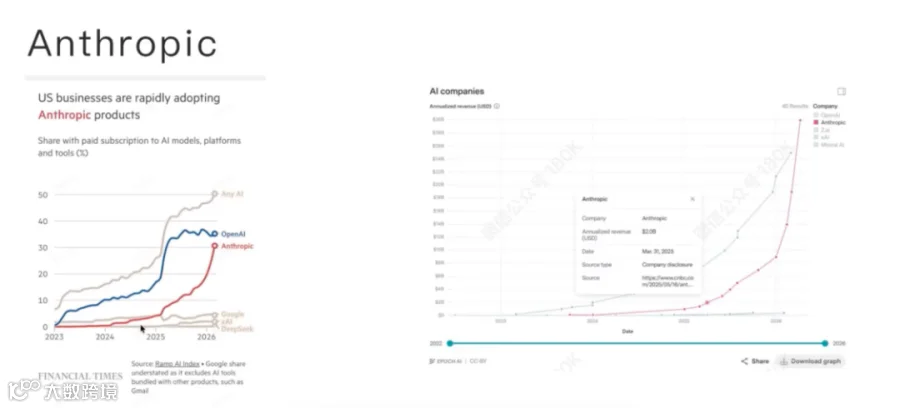

随着Anthropic 等头部厂商新一代大模型的发布,全球人工智能产业正正式跨越“技术验证”的早期阶段,全面进入“商业化与应用落地”的深水区;

本文通过追踪OpenRouter 等核心分发平台的 Token 消耗量、解构大模型推理阶段的硬件利用率,以及剖析全球头部算力供应链(特别是存储与光通信环节)的资本开支周期,论证了一个不可逆的产业现实——AI 应用端正在形成具有极强用户粘性的商业闭环,由此引发的算力需求呈现出明确的指数级增长;

这种需求的爆发与当前物理层面(如HBM 产能、高速网络互联)的产能刚性,构成了当前科技投资中最核心的“预期差”;

在产业链的博弈中,寻找具备高壁垒、高确定性的“卖水人”环节,依然是实现戴维斯双击的核心路径。

【正文】

一、认知重构——AI大模型跨越“实用性”拐点与算力标尺的指数级跃升

当前市场对AI 发展的认知往往在“信仰”与“怀疑”之间剧烈波动。然而,抛开主观的情绪扰动,我们从客观的产业数据和技术演进路径来看,全球大模型产业已经发生实质性的质变。

1. 算力标尺与性能跃迁的“正反馈循环”

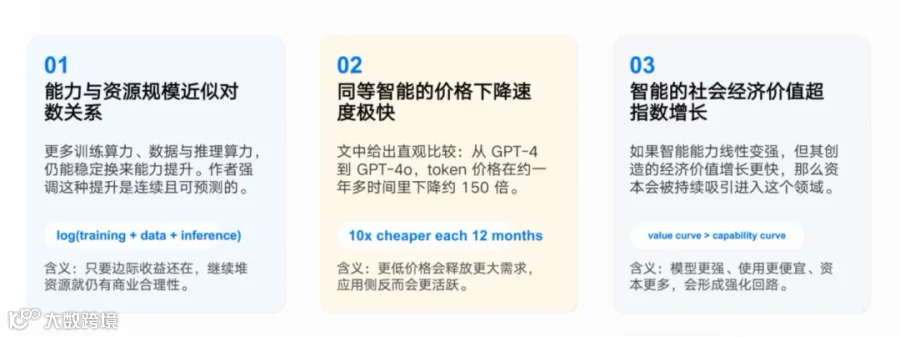

在探讨基础设施投资之前,必须首先确立对模型性能演进边界的认知。产业界目前已经高度确立了Scaling Law(缩放定律) 的有效性:即模型智能水平与算力资源的投入呈高度相关的对数关系。

智能水平的量化突破:过去,早期的语言模型智商评估仅在60-70 左右,处于解决基础语法规则的阶段。

而随着算力投入的呈指数级增加,以Anthropic Opus 为代表的新一代模型,其逻辑推理与问题解决能力已逼近甚至在特定专业领域(如复杂代码生成、多步逻辑推理)超越了人类平均基准线(可量化为智商 130 左右的水平)。这种增长具备高度的确定性,而非偶然的技术盲盒。

多模态与工程能力的跃升:数据印证了这一点。对比上一代基准模型,最新迭代的头部模型在多模态理解能力上提升了120%,在代码生成能力(HumanEval 基准测试)上通过率提升了 42%。这种性能的跃迁直接决定了 AI 从“辅助工具”向“核心生产力节点”的转变。

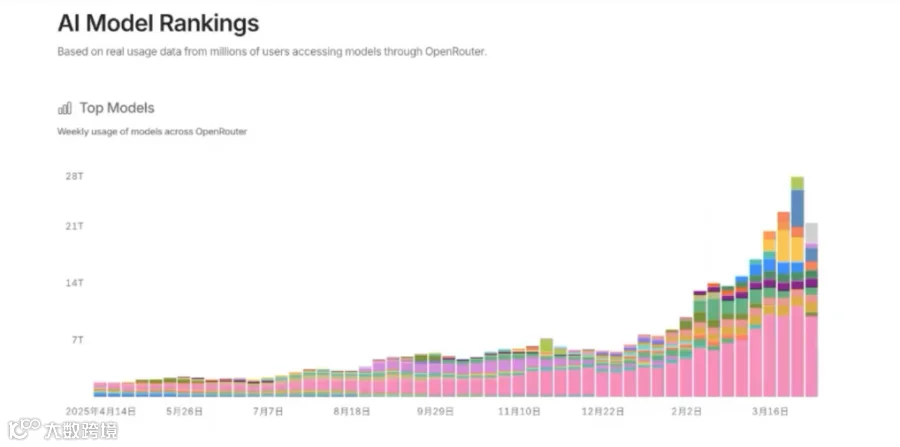

2. Token 消耗爆炸:来自 OpenRouter 的真实应用数据

评估产业落地的最客观指标不是新闻发布会的频率,而是底层的计算资源消耗量。作为全球主流的大模型API 聚合与分发平台,OpenRouter 的后台数据提供了最直接的产业温度计。

十倍级增长的真实刻画:后台运行数据显示,在过去的一年中,大模型请求的Token 消耗量实现了超 10 倍的增长。这并非单次爆发,而是具有持续性的增长斜率。

前瞻指引与预期差:产业界严谨测算,随着多模态应用(图片、音频、长文本解析)的普及,单次交互的计算复杂度呈几何级上升。

预计到本年度末,Token 消耗量将在现有基础上再激增 5 倍,全年整体算力消耗量预计将实现20-30 倍的跨越式增长。

这种应用端的巨量吞吐,是支撑上游算力硬件资本开支(Capex)持续超预期的绝对底层逻辑。

3. 商业闭环的底层逻辑:从“工具属性”到“多巴胺机制”的用户粘性

软件行业传统的商业模式依赖于效率提升,而生成式AI 正在重构用户粘性的底层逻辑。 深入探讨了AI 应用为何能够打破传统 SaaS 软件的留存率瓶颈。

1)非确定性奖励与多巴胺反馈

传统的编程或文本处理工具是确定性的(输入A 得到 A)。

而基于Transformer 架构的大模型,其 Prompt(提示词)生成结果具有一种“盲盒效应”。

用户在不断调整Prompt 引导模型输出完美结果的过程中,会产生类似于博弈游戏中的“非确定性奖励”心理机制。

2)超强粘性的现实映射

这种独特的交互模式极大地刺激了用户的探索欲和多巴胺分泌,使得AI 工具(如 AI 辅助编程、文生图、文生音乐)展现出了远超传统生产力工具的用户在线时长和极高的订阅转化率。

这种高强度的用户粘性,完成了“技术投入-算力消耗-用户付费”的商业闭环,使得上游算力成本的转嫁成为可能。

二、底层硬件的困局——推理算力饥渴与“存算、网算”的极端供需错配

当应用端的Token 消耗呈现 30 倍的预期增长时,我们的目光必须迅速转向承载这些吞吐量的物理基础设施。

当前,全球AI 产业链的核心矛盾,已经从单纯的逻辑算力(FLOPS)短缺,向数据传输(带宽)与存储(容量)的严重瓶颈转移。这里蕴含着产业内高确定性的投资机会。

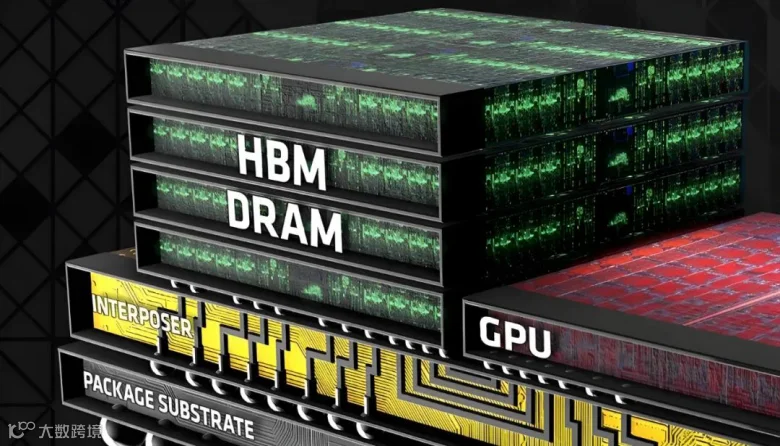

1. 存储层面的“戴维斯双击”:HBM(高带宽内存)的绝对瓶颈地位

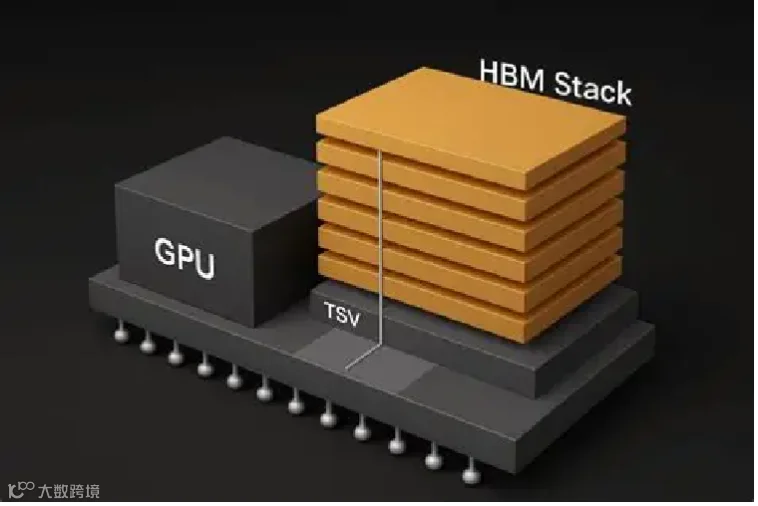

在AI 推理(Inference)阶段,制约系统性能的天花板通常不再是 GPU 的张量核心计算速度,而是数据在存储器与计算单元之间的搬运速度——即经典的“内存墙(Memory Wall)”问题。

1)算力闲置与带宽饥渴

在实际的推理服务器集群中,由于参数量级庞大,数据往往来不及喂给计算核心,导致极其昂贵的GPU 出现利用率低下(Idle Time)的情况。

在当前架构下,大幅增加HBM 的容量和带宽,是提升整体 Token 吞吐量、降低单位计算成本(TCO)性价比最高的工程路径。

2)十年的历史欠账与极端的供需失衡

产业数据显示了一个错配:在过去的10 年里,GPU 的逻辑算力(如从 Pascal 架构到目前的 Blackwell 架构)大约增长了 80 倍;

而同期,底层内存(DRAM/HBM)的带宽和容量仅增长了 4 倍。

这种长期的发展不均衡,导致HBM 产能扩张极其缓慢且良率爬坡困难。

投资映射:供给端受制于晶圆级封装(CoWoS)等复杂工艺,产能刚性极强;需求端受 Token 暴增拉动。

这种极度失衡预示着高阶存储(及相关的先进封装材料链条)将迎来跨越周期的量价齐升。

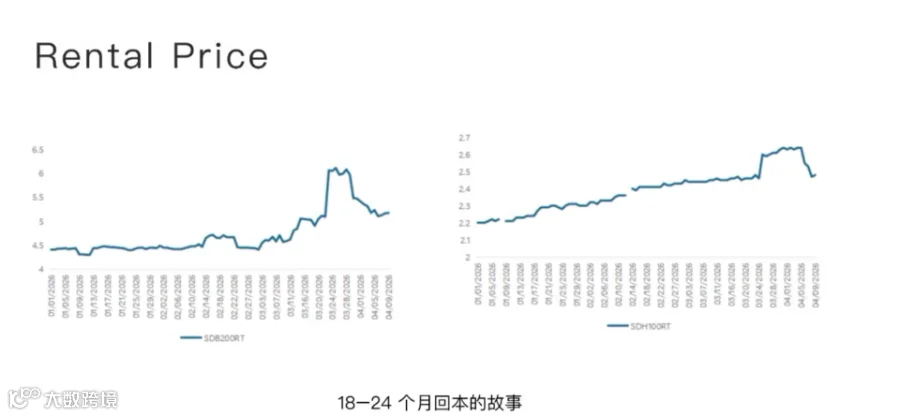

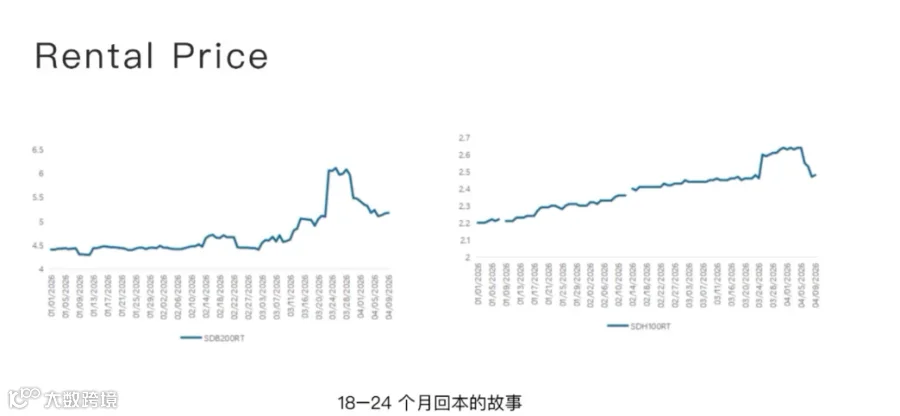

据产业测算,由于效率极高,目前顶尖GPU 算力集群的硬件回本周期已从传统的 3 年大幅缩短至 24 个月甚至更短,这赋予了下游云厂商较强的硬件采购动力和价格容忍度。

2. 网络层面的必然演进:光通信与互联技术的刚性扩容

除了单卡内部的“内存墙”,多卡、多机柜之间的高速互联同样是缓解算力闲置的核心命题。

AI 模型的训练与推理需要庞大的分布式计算,这直接催生了对高频宽、低延迟网络设施的无上限需求。

1)消除数据孤岛的硬性需求

AI 推理请求具有极强的突发性、碎片化和分散性特征。如果不通过高速网络进行资源池化(Pooling),将导致严重的算力浪费。

因此,不断升级网络架构(如从400G 向 800G 甚至 1.6T 演进)是刚性需求。

2)光模块与核心PCB 的价值重估

在这个过程中,高速光模块作为光电转换的核心枢纽,其需求量与GPU 出货量呈现出非线性的放大关系。

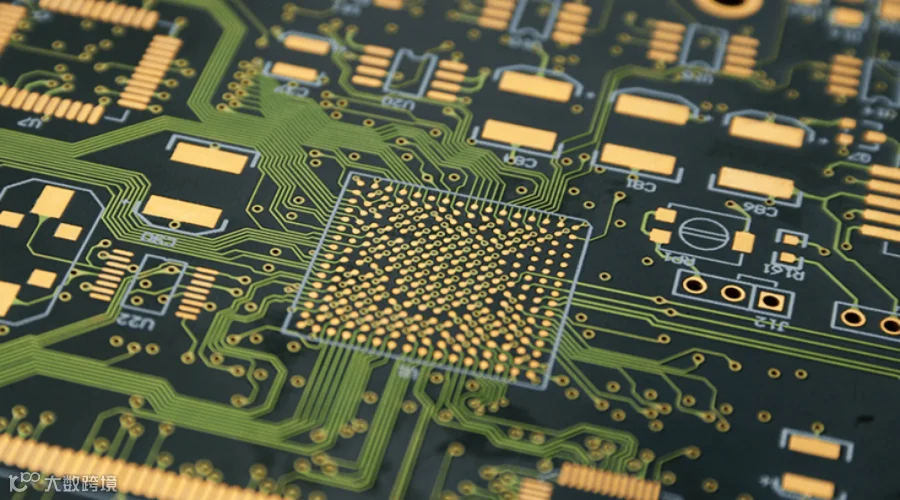

同时,由于高频高速信号对串扰和损耗的容忍度极低,服务器和交换机内部对高层数、特殊树脂材料的PCB(印制电路板)的需求急剧增加。

这类高壁垒的精密硬件环节,由于技术迭代快、认证周期长,其头部供应商的竞争格局异常清晰,是深度产业研究中不可忽视的确定性环节。

三、商业闭环的实质性确立——从“效率工具”向“高粘性资产”的价值重估

本部分严格遵循客观的产业分析视角,重点聚焦关于“AI商业闭环实质性落地”的真实数据与底层商业逻辑,特别是 Agent(智能体)的工作流革命以及由全新人机交互模式带来的极高用户粘性。

在确立了算力与基础设施的高确定性逻辑后,我们需要回答一个支撑整个产业链估值体系的核心问题:庞大的算力资本开支(Capex)最终由谁买单?

通过一线的重度使用数据与海外头部应用的真实落地情况,论证了一个清晰的产业现实:AI 应用端已经成功跑通了商业闭环,并展现出远超传统 SaaS 软件的极强用户粘性与付费意愿 。

1. 工作流的重构:“Harness Engineering”与深度推理(Deep Research)的算力黑洞

大模型应用正在经历从“简单的一问一答(Chat)”向“自主连续执行(Agent/Harness)”的根本性跨越 。这种跨越直接导致了单个用户在特定时间内消耗的算力呈几何级放大。

1)从“分钟级交互”到“多日连续运算”

在实际的高阶工程场景中,通过Harness Engineering(类似于为 AI 设定护栏和思维链框架),AI 可以摆脱人工的实时干预,进行长时间的自主逻辑推理与验证 。

提及的产业真实案例显示,通过输入架构图与需求文档,AI Agent 能够在长达三天的时间里持续进行底层系统的复刻与重构 。

2)Deep Research 的量化消耗

以长文本与复杂研究场景为例,将数十页的复杂Word 文档(如深度研究报告)交由专属的研究类大模型处理,模型可以在 35 分钟内自主构建逻辑框架并生成专业的 PPT 文件,单次任务消耗高达 4.1 万个 Token 。

3)产业意义

这种“让机器代替人类不眠不休进行复杂试错”的模式,意味着算力的消耗不再受限于人类打字或思考的速度。机器与机器之间的底层调用,构成了未来算力需求无上限扩张的绝对核心。

2. “盲盒效应”与多巴胺机制:重新定义软件的用户留存

评估AI 应用的核心指标不能再局限于传统的“生产力工具(Productivity)”框架。深入探讨了 AI(特别是代码生成与多模态创作)为何能够维持极高的活跃度 。

1)非确定性奖励(Non-deterministic Reward)

基于Transformer 架构的大模型,其 Prompt(提示词)的输出结果具备概率学上的随机性 。

用户在输入Prompt 时,往往伴随着对结果的期待与不确定感;当模型输出超出预期(或通过多次调试最终达成完美结果)时,会产生类似于“开盲盒”式的心理反馈 。

2)超越效率的“沉浸式交互体验(上YIN性)”

这种基于人类底层心理学(如Hook 模型)的交互范式,极大地刺激了多巴胺的分泌,赋予了 AI 编程及 AI 创作极强的成yin性。

这解释了为何在全球最核心的开发者和研究员群体中,单人每月的API 消费额可以轻易达到 1000 至 2000 美元,甚至部分研究团队单周消耗高达 1 万美元 。

(这里闭环了此前内部分享中提及过的逻辑,算力使用成本/大模型订阅费用未来会呈现从20-200-2000美元的提升趋势,目前的消费成yin性及盈利能力,已经在逐步兑现该逻辑)

3. 极端的投资回报率(ROI)与不可逆的“定价权”转移

随着AI 在严肃商业环境中的深度渗透,其创造的经济价值(ROI)已经远超其 API 或订阅成本。

1)劳动力成本的硬性替代

从财务模型的角度来看,如果一个具备深度思考链(Chain of Thought)的 AI Agent 能够在 30 分钟内完成以往初级分析师(Junior Analyst)团队需要数周才能完成的数据处理与建模工作 ,那么哪怕单月支付 2000 美元的算力费用,相较于数万美元的人力成本,其经济账也是极度划算的 。

2)算力服务商的绝对定价权

基于这种极高的不可替代性,头部基础模型厂商(如Anthropic、OpenAI)在未来具备极强的提价预期。

据此判断,这种提价可能不会直接体现在标价上,而是通过限制并发速率、调整SLA(服务等级协议)或隐性增加 Token 单价来实现 。

这种向下的强制定价能力,是支撑头部云厂商继续向上游硬件供应链(Nvidia、光模块、存储)投入巨量资本的底层逻辑之一 。

四、硬件供应链的“囚徒困境”与物理限制下的投资博弈

本部分将焦点从应用端的需求爆发,转向硬件供应链的物理限制与投资博弈逻辑。重点解构HBM 存储瓶颈、半导体制造的产能刚性,以及光通信与高层 PCB 在算力集群中的“确定性”卡位,最后给出宏观视角的投资策略建议。

当AI 应用端的 Token 消耗进入 20-30 倍的增长通道时,全球算力基础设施正面临前所未有的物理极限挑战。在这一部分,我们重点讨论产能、良率、带宽和资本回报率。

1. 存储环节(HBM/DRAM):从“幕后配角”到“绝对瓶颈”

在当前的AI 服务器架构中,HBM(高带宽内存)已经超越了 GPU 核心本身,成为了制约系统吞吐量的第一痛点。

1)“内存墙”的物理现实

数据揭示了一个极度失衡的现状——过去十年,GPU 的逻辑算力增长了约 80 倍,但内存带宽仅增长了 4 倍。

这种“算力过剩、带宽贫瘠”的状态,导致即便强如 H800 或 B200 芯片,在执行推理任务时,其核心计算单元仍有大量时间处于闲置状态,等待数据从内存搬运。

HBM 的供应刚性与价格弹性:由于 HBM3e 等高阶存储涉及极其复杂的硅通孔(TSV)技术和先进封装,其扩产周期长达 12-18 个月。在全球三大存储巨头(SK海力士、三星、美光)的博弈中,产能已经处于“绝对卖方市场”。

2)投资逻辑重构

增加HBM 容量是目前提升算力集群性价比(TCO)最有效的工程路径。

预计未来两年,HBM 在 AI 服务器中的成本占比将从 10% 提升至 20% 以上。由于供给端的极端刚性,唯一逻辑就是“涨价”。

2. 半导体制造与先进封装:CoWoS 产能是最终的“出货关口”

所有大模型公司的野心,最终都必须向台积电(TSMC)的 CoWoS 线产能低头。

1)产能瓶颈的传导

即便Nvidia 设计出更强大的芯片,如果先进封装(Packaging)的产能跟不上,终端出货量(Shipment)就会被锁死。

目前,全球顶尖算力芯片的交期依然受限于后道封装的良率与设备供应。

2)确定性中的溢价

在这种背景下,具备先进封装技术能力及核心设备供应商(如热压键合设备、检测设备)拥有极高的盈利保障。

这种基于“物理产能瓶颈”带来的确定性,是目前半导体板块最稳固的投资锚点。

3. 算力网络的“血管”:光模块与高层 PCB 的共振

为了消除不同算力节点之间的数据孤岛,网络互联的升级是刚性的、不可逆的。

1)光模块

从800G 向 1.6T 的极限加速:为了匹配下一代大模型的推理需求,算力集群对 800G 及以上速率光模块的需求量呈现非线性增长。

光模块厂商的核心壁垒在于:极高的良率控制能力与全球顶尖云厂商的长期认证。

2)高多层PCB

信号完整性的守护者:随着传输速率的翻倍,PCB(印制电路板)必须使用更特殊的低损耗树脂材料和更高层数(通常为 20 层以上)的设计。这类高壁垒的精密硬件,其竞争格局远比通用硬件清晰,是本轮算力基建中具备“高预期差”的环节。

五、投资指引——寻找“戴维斯双击”的确定性锚点

基于以上对需求端爆发与供给端瓶颈的深度剖析,可以得出以下几点核心投资结论:

1)聚焦“物理限制”带来的定价权

在产业链中,那些因物理定律(如内存墙)或生产工艺(如先进封装)导致短期无法通过扩产解决的环节,将拥有最持久的定价能力和利润空间。

2)重置资本回报率(ROI)预期

由于AI 应用端已经跑通了商业闭环(如前文所述的 Agent 革命),下游云厂商对硬件价格的敏感度正在下降,对交付速度的敏感度在上升。

这意味着核心环节的回本周期正在显著缩短,支撑了相关企业的估值。

3)拥抱“全球化供应链”红利

重点关注深度参与北美及全球算力供应链的核心环节。在全球范围内,算力资本开支的确定性是目前最具共识的市场主线。

结语:跨越奇点,共赴AI 时代的复利增长

回顾本期产业分享,我们清晰地看到,2026年AI 产业从训练转向推理,正处于从“量变”到“质变”的关键跃迁点;

商业模式闭环,盈利能力超出预期,算力支出的回报周期正在缩短,这些是产业超预期的亮点;

需求端的盈利能力和健康度是支撑算力估值的最重要锚点,2026年是分歧巨大的一年,也是投资难度显著上升的一年;

所以2026年的投资者,更要深耕AI产业前沿,提升产业认知深度,准确认识AI产业算力的技术路线和趋势,穿透市场的噪音与短期波动的干扰,回归到产业逻辑的底层。这点同样是笔者今年要完成的重要一课;

从Anthropic Opus 跨越人类智能基准,到 OpenRouter 后台 Token 数据的指数级攀升,再到 HBM 与光通信环节极度紧缺的产能——每一个环节都在向我们昭示:AI 大时代不是一个遥远的愿景,而是一个正在实时发生的、具有高确定性的投资机遇;

以上趋势下,无论是关注HBM 带宽带来的“存算一体”变革,还是盯着 1.6T 光模块对算力荒的缓解,本质上都是在捕捉科技进步带来的确定性红利;

在这个过程中,能够卡位核心供应链、具备高技术壁垒的“卖水人”,将与这个时代一起,实现认知与财富的复利增长。

相关阅读:

「存储产业」第一性原理:“超级成长vs强周期”,存储投资的底层逻辑 | 深度

「把握时代红利,共赴未来投资机遇」价值投资底层逻辑与拥抱AI大时代

「洞见AI+产业爆发点,关注❤收藏☆转发=提前布局AI机遇」

现在关注的人,未来会感谢今天的自己

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

#AI产业趋势#大模型#智谱AI#Chatgpt#Gemeni#算力#光模块#英伟达#光互联#CPO#存储#HBM#DRAM

【鹏友圈CapitalCircle】继续欢迎科技行业、半导体行业、有色化工顺周期行业的资深投资人、产业投资人、机构研究员等人士加入鹏友圈,一起分享讨论投资机会。

申请免费,仅要求加入后,未来做一期内部产业分享或投资分享。

欢迎更多符合要求的朋友,私信或邮箱背景履历、拟分享题目,我们一起拥抱2026年更多产业及投资机遇。Email: jypcapital@163.com