【前言】

理解了《「AI的利润底座」Token 经济学、大模型盈利模式与阿莫代公式》中TOKEN经济学商业逻辑,以及大模型的1+1+1+N的商业模式后,本篇重点阐述分母端的约束与突围。

分子端简单说,是AI从业者、产品经理们的机会,在大厂利用平台算力,疯狂创收即可,同时保住饭碗。

而对于投资者来说,分母端的变化趋势,孕育着非常多的投资机会。

2026年,算力基建上,当Scaling Laws 部分撞上了物理定律,开始受到电力供应、热力学定律和信号传输物理极限的严苛挑战,那么突围的方向就是投资的方向。

正如我们在2026 年 GTC 上所看到的,以英伟达为首的硅基帝国,正联合其庞大的供应链体系公司,正在通过一场前所未有的“工程暴力”突破这些硬约束,将分母端锁死在下行通道中。

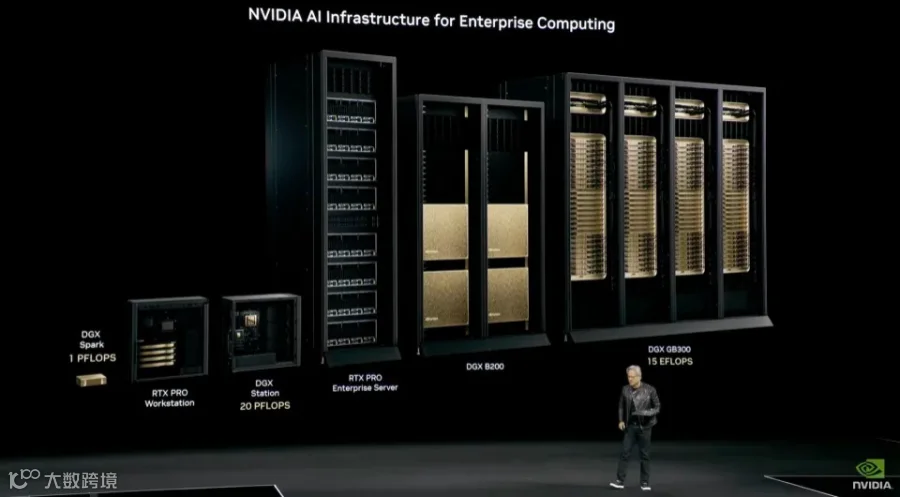

一、分母端的“工程暴力美学”——老黄如何续写 Scaling Laws

如果说阿莫代定义了“账怎么算”,那么黄仁勋则负责“让账能算得过来”。

1.1 硬件降本的确定性:分母的极致压缩

要维持1:3 的逻辑,在模型规模(Scaling Laws)不断膨胀的背景下,必须实现单 Token 成本的非线性下降。英伟达在 2026 年 GTC 上展现的路径非常清晰:用工程暴力延续。

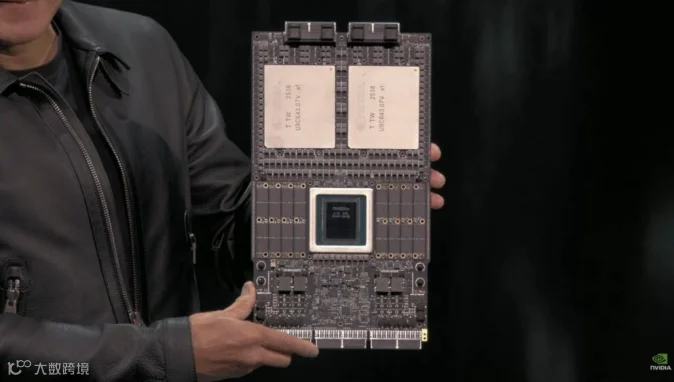

1)LPX/CPX 黑盒产品:

这类专用推理系统的出现,标志着算力从“通用计算”转向“专用生产线”。通过极致的垂直整合,英伟达将单机柜的推理能效比提升到了极致的水平。

2)物理瓶颈的突破:

当算力瓶颈从芯片内部转移到互联带宽时,CPO 技术和超高层PCB(如 52 层背板方案)成为了分母端的救命稻草。

通过降低信号传输的损耗和功耗,单Token 的“物流成本”被大幅压缩。

所以光互联是2026年最重要的业绩兑现的供应链环节,英伟达的工程暴力,不仅是英伟达自己,而是英伟达生态链,包括服务器、液冷、光模块、CPO、NPO、PCB、COWOS等的关键环节的核心公司,这些公司共同构成的是全球AI底座的【分母端】。

1.2 推理时代的“机柜化”逻辑

在推理侧,英伟达正在从“卖卡”转变为“卖工厂”。

只要1:3 的 ROI 逻辑成立,对于 CSP(云服务商)和大型企业而言,购买英伟达的黑盒机柜就不再是“IT 资本支出”,而是购买生产资料。只要单 Token 产出的效率高于折旧速度,这台“Token 印刷机”就可以无限运行下去。

这种商业模式的本质,是英伟达通过硬件锁定,在抽取全球数字劳动力产值的“铸币税”。

(这就是黄仁勋的TOKEN经济学的最关键逻辑支撑)

二、2026 Inflection Point——为何现在的逻辑更具确定性?

很多人质疑AI 是否会像 2000 年的互联网泡沫一样破裂,但阿莫代的访谈和现在的产业数据给出了相反的答案。

2.1 从“练”到“用”的质变

2023-2024 年是“练模型”的时代,分母端巨大,分子端几乎为零,全靠融资支撑。

但2026 年,随着 Agentic AI(智能体)的大规模部署,产业重心已全面转向推理。

推理成本是刚性的、可预测的,且直接挂钩业务收入。当全球顶尖大厂的收入开始以“百亿美元”为基数实现倍数增长时,这意味着分子端已经跑通。

2.2 资本开支的“非理性”支撑:主泉AI逻辑

阿莫代逻辑中还有一个隐藏变量:非ROI 导向的资金入场。

全球各国(沙特、日本、阿联酋等)正在将AI 基础设施视为“算力主权”。这种资金不追求短期的 Token 利润,而是追求战略安全。

这为英伟达提供了隐形且厚实的“安全垫”,进一步延长了其商业逻辑遇到阶段性瓶颈的时间点。

2.3 结论:硅基劳动力已经正式投产

我们不再需要讨论AI 到底有没有用,而应该讨论如何把 1:3 的公式优化到 1:5。

阿莫代的焦虑是先行者的焦虑,是关于“增长速率能否覆盖基建投资”的精准计算。

而对于投资者而言,看清这一套“Token 生产线”的盈利底色,是理解这一轮万亿级估值的唯一钥匙。

三、电力之墙——从“算力竞赛”到“变压器竞赛”

3.1 1GW 的终极考验

2026 年,顶级数据中心的单位门槛已经跨入 1GW(十亿瓦特)时代。这相当于一座中型核电站的满载出力。

阿莫代提到的焦虑之一,便是如果电网扩容需要5 年,而模型迭代只需要 6 个月,那么 Token 的产量将被物理性锁死。

众所周知北美的电力老大难问题和电网落后问题,这里延伸出的比如燃气轮机、变压器等机会,不是短期机会,而是确定性的中长期的投资赛道。

这意味着,单纯追求芯片性能的提升已经失去了边际效应,“单位能耗下的 Token 产出” 成了衡量算力质量的唯一指标。

英伟达推出的LPX/CPX 架构,本质上是在进行一场大规模的“能效压榨”。

能耗、能耗,还是能耗,这是技术路线的关键考量指标。所以为什么笔者在1月反复提及CPO、天孚通信等,背后逻辑是终局思维,CPO放量和加速是必然趋势。

3.2 液冷:从“选配”到“标配”

当单机柜功耗突破100kW 时,传统的风冷技术已经彻底失效。

2026 年,液冷技术不再是实验室的昂贵玩具,而是保住分母端 ROI 的核心组件。

逻辑在于:只有通过液冷实现更精准的温控,才能支撑芯片在更高频率下稳定运行,从而降低由于热损耗导致的单Token 成本攀升。这是硬件对物理定律的第一次“收割”。

液冷的核心产业链公司,如富联,也会在服务器液冷逐步上量的必然趋势下,营收和毛利率会逐步提升,且具有确定性。

同时,液冷核心公司,也会在2026年开始明显兑现业绩,YWK、DT等等。

四、信号的“血栓”与 52 层 PCB 的垄断利润

4.1 信号传输的物理极限

随着算力集群向1.6T 互联迈进,传统的电路板已经无法承载如此高频、海量的数据流动。

信号在铜箔间的损耗(Loss)成了杀伤 Token 效率的“血栓”。

为了解决这个问题,2026 年的算力背板迎来了一次地狱级的技术跳跃:52 层高多层 PCB。

这不仅仅是层数的累加,而是人类材料科学的极限挑战。在52 层板中,每一层铜箔和石英布的压合误差必须控制在微米级,数十万个过孔必须在垂直方向上保持绝对对齐。

4.2 HD(WUS)的“相对唯一性”

为什么说以沪电为代表的头部厂商享有垄断利润?

因为在这个难度下,良率就是生命线。如果良率只有50%,单 Token 的设备分摊成本就会翻倍,直接击穿 1:3 的盈利模型。

只有像沪电这样具备深厚底蕴的企业,通过高良率实现了“技术溢价向成本优势的转化”,才能成为英伟达 Rubin 架构中不可替代的环节。这正是分母端实现“确定性下降”的关键支点。

沪电的上述逻辑,在笔者投研文章《拆解「沪电股份」在英伟达Rubin后时代的“相对唯一性”和价值量跃升路径》中有详细阐述。

将逻辑放到本文的分母端的逻辑中理解,便理解了其底层逻辑。

五、光互联与CPO——解决“互联税”的终极方案

5.1 告别“铜”的桎梏

在阿莫代的逻辑中,随着模型规模的增加,不同芯片之间数据交换的成本(Interconnect Tax)增长速度远超计算成本。如果继续沿用传统的电互联,分母端将迅速膨胀,导致 ROI 破产。

CPO(共封装光学)技术的全面落地,是2026年重要的技术拐点。

通过将光模块直接封装在芯片旁边,传输距离从厘米级缩短到毫米级,功耗下降了30% 以上。

商业意义:这意味着算力集群的规模可以进一步扩张,而不会被互联成本拖垮。它解决了“算力越多,损耗越大”的悖论。

尽管英伟达在2026GTC上给铜缆进行了“续命”,但理解了分母端的必然宿命,就知道未来除柜内保留的少部分铜缆的使用,在总量上评估趋势,光进铜退在2026年、2027年后是不可逆的趋势。

5.2 1.6T时代的收割机

以天孚通信(TFC)为代表的光学引擎供应商,在这场变革中扮演了“算力血管”的角色。

当800G 向 1.6T 极限加速时,这种高确定性的需求增长,是支撑 AI 产业链估值不坠的硬逻辑。

天孚的逻辑以前文章反复阐述过,这里不再赘述。

六、存力与带宽——Token 生产线的“燃料泵”

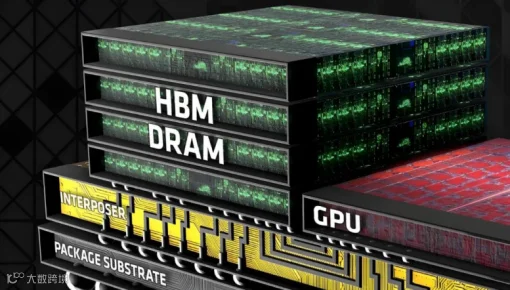

6.1 存储第一性原理:为什么存力即分母?

在“Token 经济学”中,推理的本质是海量参数的频繁读写。如果说 GPU 是引擎,那么存储带宽(HBM)就是燃料泵。

空转代价:如果HBM 带宽不足,GPU 的算力利用率(MFU)会大幅下降。在财务账单上,这意味着你支付了 100% 的折旧和电力成本,却只拿到了30%的Token产出。

分母端的杠杆:2026 年,随着模型参数迈向 10 万亿级,存储成本在整机中的占比正从 10% 提升至 20% 以上。

存力的提升不是为了让模型“变聪明”,而是为了让算力“不闲置”,从而保住 1:3 的生死线。

6.2 HBM4 与先进封装:物理产能的“最终关口”

目前,所有大模型公司的野心,最终都必须向台积电(TSMC)的 CoWoS 线产能低头。

CoWoS 的逻辑位移: 在 Blackwell 和后续的 Rubin 架构中,先进封装不再是简单的组装,而是决定“单卡存力密度”的关键。

物理瓶颈的确定性:由于供给端的极端刚性,CoWoS 产能是目前 AI 产业链中唯一具有“涨价逻辑”的环节。对于投资者而言,这种基于“物理产能瓶颈”带来的溢价,是分母端最稳固的投资锚点。只有锁定先进封装能力的厂商,才能保证 Token 的稳定产出。

6.3 从SSD 到内存集群:消除推理抖动

在长上下文(Long Context)推理中,KV Cache 的爆发式增长对高性能存储(NVMe SSD)和内存带宽提出了地狱级要求。

推理延迟的财务账:哪怕1ms 的 I/O 延迟,在数千亿次请求的规模化效应下,都会积沙成塔地变成巨额的成本损耗。

存储网络(InfiniBand/Ethernet): 2026 年,算力集群的竞争已经演变为“存内计算”和“存储架构”的竞争。谁能降低存储到计算节点之间的“物流时延”,谁就能在分母端获得更强的定价权。

小结:整体逻辑闭环阐述

当2026年AI产业从训练转向推理侧,那么算力投资方向其实就很明确,理解算力演进方向的【道】,比直接告诉你具体公司有价值的多。

简要总结就是规律就是如下几点:

算力(GPU):决定“加工速度”。

存力(HBM/CoWoS):决定“原材料供给速度”。

运力(CPO/PCB):决定“半成品周转速度”。

电力:决定“工厂运行能耗”。

理解了方向,就知道在比如高能耗与低能耗方案的选择时,该如何选?CPO和铜缆的长期选择中如何选?北美电力设备投资中长期看好吗?

看好硅光吗?更看好CW方案还是EML方案?OCS为什么市场给予高估值?光互联赛道与铜缆如何选择?等等,不一一赘述,聪明的读者相信已经有了答案。

当然,具体投资中要具体公司具体分析,因为还要考虑公司业务的AI占比、估值等因素,这里不展开。

希望26年四月底笔者的三篇《TOKEN经济学及算力工程》文章,能为您接下来的投资有所指引与启发。

第二篇结束,迟些发第三篇《英伟达万亿营收的闭环逻辑》,有兴趣的朋友可以关注。

相关阅读:

「AI的利润底座」Token 经济学、大模型盈利模式与Amodei公式 | 深度

「AI 产业落地质变」大模型跨越“逻辑推理”临界点,重构商业闭环与算力需求函数

重构与跨越 -「OFC/GTC 2026」产业观察指引:AI互联与底层硬件的演进趋势

拆解「沪电股份」在英伟达Rubin后时代的“相对唯一性”和价值量跃升路径

「洞见AI+产业爆发点,关注❤收藏☆转发=提前布局AI机遇」

现在关注的人,未来会感谢今天的自己

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

「版权声明:原创内容未经许可禁止转载,侵权必究。如需使用,请联系作者获取许可,并注明来源」

【鹏友圈CapitalCircle】继续欢迎科技行业、半导体行业、有色化工顺周期行业的资深投资人、产业投资人、机构研究员等人士加入鹏友圈,一起分享讨论投资机会。

申请免费,仅要求加入后,未来做一期内部产业分享或投资分享。