【前言】

光子也是老朋友了,结合刚出的年报和一季报,以及公司无源、有源产品的进展,阐述一些个人看法。

1、光互联、有源光芯片赛道的高景气,源杰的表现已经说明了,同时强调赛道再好,也要有业绩和真产业链卡位做支撑;

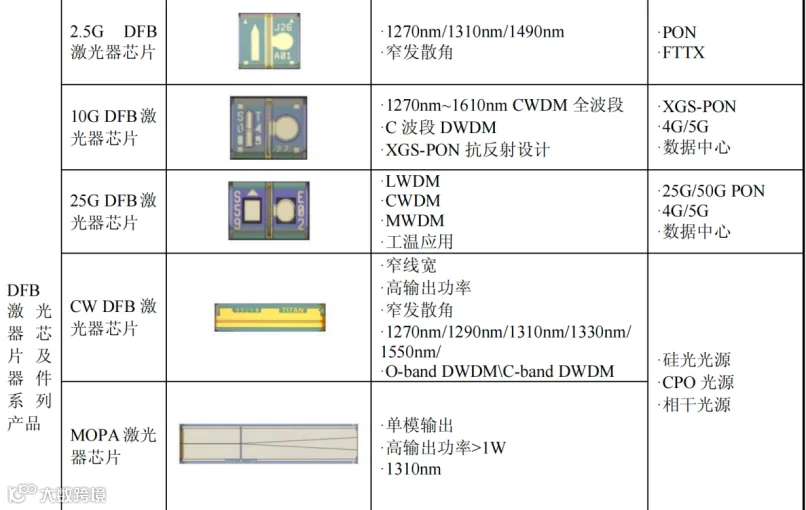

2、EML\CW激光器仍然是光互联乃至算力产业链中“认证门槛最高”的皇冠明珠细分,尤其进入北美头部CSP产业链难度非常的高,由于光芯片过于紧缺,以至于影响到了头部光模块企业的交付,这给了大陆企业以机会。截至目前看进度看,大陆企业中有机会获取100G EML少量份额,200G EML在努力,70-100毫瓦CW激光器是有份额的,高功率CW激光器在认证中。好在CW的低功耗、高良率、低成本、扩产快等优势,在硅光中占比持续提升,前景和成长性好;

3、CW也有非常好的功率提升+价值量提升+产能提升的量价逻辑,因为源杰提早布局了北美产能,这也是市场给予源杰如此高估值的原因,这也是笔者文章去年阐述源杰26年业绩6-8亿的逻辑,彼时市场是不相信的,个人认为估值偏高,但市场基于算力爆发背景下有源光芯片企业的稀缺性,给予如此高的估值也理解;

4、结合算力爆发背景、光互联及光芯片赛道属性,个人观点是理解当下估值,尽管已于500亿左右源杰收官,但仍理解市场对于高景气+紧缺赛道的高估值;

5、相比之下,光子的估值就有了进一步提升的空间,光子是真产业链卡位,这个河南省光通信产业集群中的头牌之一,结合无源AWG+有源EML/CW+CPO无源器件+MPO的优异产品组合,凭借已经进入intel、康宁等核心算力企业的产业链卡位,未来更进一步大概率只是时间问题;

6、本文主要是光芯片关键的企业的产业跟踪,无组合的朋友远观即可,未来有好机会再介入,本文作为光芯片产业跟踪学习;

7、中长期看,要持续跟踪光子在1.6T AWG的放量及有源CW激光器的出货量,如出货和头部光模块企业认证顺利,中长期看光子仍具备潜力。

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

【正文】

一、年报及一季报数据简述

对比年报业绩预告3.4亿,实际年报业绩3.72亿、扣非3.71亿元(如果这3000万给到Q1就更能体现出公司经营趋势),无源业务仍然稳健,A股算力投资喜欢看环比,Q4的环比下降,一方面汇兑损益,一方面是1.6T AWG尚未放量;

随着时间进入26Q2,我们看到旭创的环比57%的数据,产业端1.6T逐步放量,那么光子的1.6T预计也会逐季放量,后文介绍产品的进展;

其他经营数据简述:

2025年公司营收21.29亿元,同比增长98.15%;归母净利润3.72亿元,同比大增473.25%;扣非净利润3.71亿元,同比增长670.45%;加权平均ROE达27.1%;

全年海外收入11.22亿元,同比增长300.34%,占总收入比重52.69%;

Q1单季度来看,收入5.77亿元,环比1.39%,同比32.18%;归母利润1.16亿元,环比60.22%,同比24.66%;

扣非净利润1.07亿元,环比44.24%,同比增速16.31%。毛利率34.13%,加权ROE 7.24%,盈利规模仍保持增长;

光芯片及器件25全年收入达15.91亿元,同比增长162.39%(占比75.8%),成为核心增长引擎;

CPO方面,高通道MT-FA、FAU小批量交付,未来份额有望提升;

CW DFB完成客户验证并小批量供货,头部验证进行中;

扩产计划:拟投资建设高速光芯片与器件开发及产业化项目,建设周期为2年,优化产能布局与升级核心工艺平台;

新业务布局:激光雷达(车载/工业)、气体传感(智慧城市/工业安全)等新场景落地,公司相关芯片已实现批量出货。

二、产品矩阵及关键产品进展

熟悉算力及光芯片产业的朋友,自然理解光子产品矩阵的优异,过去文章也阐述过,而且基于光子的中科Y技术背景、英特尔的客户背书,未来1.6T无源的放量,以及有源的规模出货,笔者认为都是情理之中的经营进展。

1、IDM模式有利于产业化

再强调一遍光子和源杰都是IDM模式企业,有利于保障和提升产能。

年报表述为:公司采用垂直一体化IDM 运营模式,覆盖芯片设计、晶圆制造、芯片加工、封装测试的全流程工艺,可实现设计与制造环节高效协同,有利于公司率先开展前沿新技术研发与产业化推广。

2、算力、光互联全球产业端进展

AI 算力需求驱动的技术与架构双重变革期,高速光模块迭代周期持续缩短,800G 规模化商用、1.6T 快速上量、3.2T 前瞻布局成为行业主线;

硅光、LPO、NPO、CPO等新技术路线并行,推动了网络带宽与传输效率持续提升;

CPO 共封装光学与硅光技术重构产业链,推动光组件从分立器件向高密度光引擎、FAU 等集成化形态演进;

光组件正从“配套零件”升级为AI算力的 “核心瓶颈”,向更高密度、更低功耗、更集成化、更靠近芯片的方向发展;

MT-FA(多芯光纤阵列)与 FAU(光纤阵列单元 )是400G/800G/1.6T 高速光模块的核心无源 / 半有源组件,是光通信里的 “精密钟表制造”,其行业技术门槛集中于亚微米级精密制造、工艺稳定性与良率控制。

光组件的头部效应显著,整体呈现出高速化、集成化、近芯片化、国产化四大宏观趋势;

根据Bloomberg 数据,2026 年 Meta、谷歌、亚马逊和微软等四家美国公司的合计资本开支预计达 6300-6700 亿美元,同比增长约 70%;

2026 年中国算力基建投入达到 5000 亿元人民币水平;

受益于AI 算力数据中心的快速建设,超大容量、超长距离传输技术及波分复用技术得到广泛应用,光纤传输系统容量显著提升,超大芯数、小尺寸、高阻燃、高可靠的光缆及光纤连接跳线产品的市场需求呈现高速增长态势。

3、关键产品进展

1)无源产品进展

公司CWDM AWG 和 LAN WDM AWG 组件已广泛应用于全球主流光模块企业,在 100G 至800G 高速光模块的器件供应中占据主要地位;

800G/1.6T 光模块用 MT-FA 产品部分已批量应用,部分处于客户验证和推广阶段;

应用于CPO 的高通道 FAU 产品已实现小批量出货;

公司的MPO、MMC 等高速连接跳线系列产品已通过全球主要布线厂商认证,成为其合格供应商并已实现大批量出货;

应用于400G 和 800G 光模块的 CWDM/LAN WDM AWG 组件大批量出货;

开发出适用于1.6T 光模块用的 AWG 芯片及组件,实现小批量出货;

开发出应用于800G/1.6T 光模块的 MT-FA 产品,实现批量出货;

开发出应用于800G/1.6T 网络的多芯数高密度光缆连接器(MMC/SN-MT),实现批量出货;

开发出应用于AI 光计算的 8 通道 200GHz AWG 芯片及组件,实现小批量出货;

开发出应用于CPO 的高通道 FAU 产品,实现小批量出货;

开发出1728/3456 芯超大芯数的多芯跳线,实现小批量出货;

高密度光纤连接器MMC 产品通过 US Conec 认证;

高密度光纤连接器SN-MT 产品通过 SENKO 认证。

公司数据中心硅光用连续波激光 CW DFB 光源及器件已实现小批量供货。

公司 EML 原型样品开发工作已逐步完成,正在客户验证中。

(从进展能看出什么?其实去年至今年一季度,公司增长仅依靠部分无源光器件/组件,即可维持成长性,仅无源方面,1.6T和CPO用FAU两个未来增量就是很大的,2026年的算力趋势上,公司当下的业绩仅仅是开始。同时,无源是公司优势技术和优势产品领域。)

2)有源产品进展

针对DFB 激光器芯片,公司已建立了包含外延生长、光栅制作、条形刻蚀、端面镀膜、划片裂片、特性测试、封装筛选和芯片老化的完整工艺线;

少数掌握MQW 有源区设计、MOCVD 外延、电子束光栅、芯片加工、耦合封装的全产业链 DFB激光器芯片生产企业;

公司DFB 激光器芯片在接入网实现稳定批量供货;

公司数据中心硅光用连续波激光CW DFB 光源及器件已实现小批量供货;

公司EML 原型样品开发工作已逐步完成,正在客户验证中;

开发出数据中心用O 波段 CWDM-4 的 100G EML 激光器,正在客户送样验证中;

开发出数据中心用硅光配套非控温100mW CW DFB 激光器与商温 400mW CW DFB 激光器,实现小批量出货;

开发出面向数据中心和人工智能算力高功率(>900mW)MOPA 激光器;

开发出万兆接入网用50G 1342nm EML+SOA 激光器及 25G 1286nm DFB 激光器;

(个人认为大陆企业在有源光芯片领域的突破口,主要在CW激光器上,CW激光器北美企业先发优势不明显,且CW具备能耗优势,匹配硅光和AI趋势,且从70毫瓦-100-400毫瓦等存在持续迭代升级产业逻辑,是优异高成长赛道,从年报上看,光子100及400毫瓦CW已经小批量出货,结合产业端调研,公司实际在光模块头部企业的认证也在顺利进行中。高端光芯片的持续产能缺口,仍在给候补队员进入机会)

4、大客户拓展进展

借助芯片到器件的全流程IDM 模式,以更快的响应速度和更好的服务,为优质客户提供更多更具价值的产品,伴随客户共同发展迭代。

公司定位大客户战略,不断加强与主流模块企业及设备商、综合布线商的业务合作,并通过AWG 芯片及器件、DFB 激光器芯片、硅光用高功率 CW DFB 激光器、光纤连接器跳线、大芯数光缆等新产品逐步开拓新客户;

公司持续加大对国内外市场的推广力度,报告期内陆续开拓了多家国际知名客户,提升了公司在国内外市场的影响力,积累了优质的客户资源。

(源杰突破就是依托旭创,光子突破就是凭借AWG等无源的优势地位,突破英特尔、康宁等客户后,再凭借完整的无源+有源矩阵不断横向拓展,这是公司的客户拓展策略。简言之,小批量是开始,关键是认证关最难通过)

三、小结综述

光互联无疑是AI算力各赛道中成长性最好的细分之一,而光芯片尤其有源光芯片,是其中的明珠,产能缺口+功率迭代+价值量提升的逻辑会持续成为算力投资中的明星细分;

市场经过25Q4-26Q1的产能=业绩的粗暴估值后,未来预计会分化,更深刻的认识到光芯片产能缺口的背后,是技术的高复杂性,和认证的高门槛性;

所以在投资上,还是要看真实产品的认证通过情况和出货情况,看大客户的拓展情况,进而看真实业绩的兑现度;

光子根据26Q1的业绩,以及上述各产品中的出货进度,其中1.6T AWG等无源处于放量初期,多产品矩阵处于小规模放量初期,结合26年全球AI产业算力趋势,那么接下来逐季环比提升是大概率;

个人预估全年业绩,凭借无源基本盘,全年5-6亿净利润确定性较高,如果CW激光器在头部光模块企业上获得突破,那么预期进一步提升;

估值上见仁见智,光芯片企业PE估值确实都比较高,中长期看,给予高景气+产能缺口+企业稀缺性等综合评估,光芯片企业预计维持高估值,英伟达也在多次投资LITE等企业的动作中,显示上游物料保供的必要性和高景气背书;

看好光子基于深入认识其中科Y技术底蕴,以及河南省扶持,IDM一体化保证企业竞争力及产能,无源光芯片及大客户横向拓展能力等。中长期看,仕佳光子有潜力在光互联、CPO光器件领域,在全球AI产业链上占据一席之地,且是国内光互联领域头部企业之一。

机构调研最新产业端部分进展

1、300MWCW光源样品已经开发成功,预计明年有较大的客户需求;

2、CW光源的关键设备交付周期拉长不少,公司和供应商在一些设备上有深入的合作基础,提升后段测试产能,明年所有产能部署完成后可以满足部分的客户需求;

3、在衬底上和住友,AXT都深度合作,签订了产能锁定可以保证公司明年的需求;

4、70-100MW的CW光源,与客户商讨年度产能交付,200MW目前也在部分客户进行验证。EML光芯片目前也在验证测试中。

相关阅读:

仕佳光子的“三驾马车”:「AWG+MPO+CPO三件套」构筑高增长地基

「AI的利润底座」Token 经济学、大模型盈利模式与Amodei公式 | 深度

2026「光芯片』产业趋势:硅光加速渗透下EML/CW缺口与国产IDM企业机遇

3.48%负债+21.62%研发 | 源杰科技凭IDM EML+CW跻身“顶级玩家”

2026 AI光芯片先锋源杰科技:北美产能+EML100G量产1000万颗+

「洞见AI+产业爆发点,关注❤收藏☆转发=提前布局AI机遇」

现在关注的人,未来会感谢今天的自己

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

「版权声明:原创内容未经许可禁止转载,侵权必究。如需使用,请联系作者获取许可,并注明来源」

【鹏友圈CapitalCircle】继续欢迎科技行业、半导体行业、有色化工顺周期行业的资深投资人、产业投资人、机构研究员等人士加入鹏友圈,一起分享讨论投资机会。

申请免费,仅要求加入后,未来做一期内部产业分享或投资分享。

欢迎更多符合要求的朋友,私信或邮箱背景履历、拟分享题目,我们一起拥抱2026年更多产业及投资机遇。Email: jypcapital@163.com