【前言】

各位周末快乐!昨晚英伟达站上了5万亿市值,结合最新的AI产业端进展,今年的主线要全面展开了,全面做多AI。

本文作为《token经济学及算力工程》系列的终结篇,拆解英伟达的商业战略,在Agentic AI 爆发与主泉 AI 崛起的双重共振下,构建起坚实的定价权体系。

这套体系的本质,是英伟达在全球智力产值中抽取的“全栈溢价”——也就是业内私下称之的“万亿营收”。(因为算力shui表述敏感,改为营收)。

笔者之前内部讨论中就认为,英伟达是低估的,黄仁勋在GTC上并未过度吹嘘,尽管听起来万亿营收很夸张。

原因之一是AI的商业闭环来的比互联网诞生时,商业闭环和盈利闭环来的更快;

二是英伟达及其供应商构建的商业护城河,实际非常宽。

2026年的AI ,随着智能体的爆发,AI从“幻觉”走向了“确定性溢价”,如果说2023-2024 年的AI关键词是“涌现”与“想象力”,那么 2026 年的关键词则是“确定性溢价” 。

所以2026年开始的“算力工程美学”,即一系列工程暴力去追求极致低的TOKEN单位成本、极致低的能耗、极致高的传输,这套体系下,英伟达及其体系,便在这场人类历史上硅基工业革命中,握有了利润的最终分配权。

一、英伟达“全栈黑盒”商业策略——构建物理层面的定价权

英伟达最深厚的护城河,不在于那颗芯片,而在于它通过“工程暴力”将整个机柜变成了不可拆解的“逻辑黑盒”。

为什么客户只能买英伟达?

即便英伟达的机柜价格昂贵,但从Token 经济学的角度看:

单Token 成本 =(机柜价格 + 5 年电力成本)/ 总 Token 产出。

由于英伟达通过CPO、52 层 PCB、NVLink 5.0 等工程暴力,将分母中的“总 Token 产出”推向了极致。计算下来,使用英伟达系统的单位成本依然是全行业最低的。

这是一种“昂贵的便宜”。(不理解的读者翻看前两篇文章)

当市场不再纠结于大模型是否会撞上“物理墙”,当 52层甚至70层+的PCB、1.6T CPO 光互联与 HBM4 成为高端算力集群的标配,那么估值中枢就将上移。

(这就是黄仁勋GTC及各类采访上反复的说的护城河和买的越多越便宜的逻辑,将英伟达更先进更贵的卡叠加进CSP过去的算力基建中,其综合产出价值更高,单位TOKEN成本,仍远低于其自研ASIC,这就是英伟达的战略,也是推出LPX/CPX的逻辑,让ASIC成为鸡肋。)

1.1 LPX/CPX 战略:锁死分母端的每一寸空间

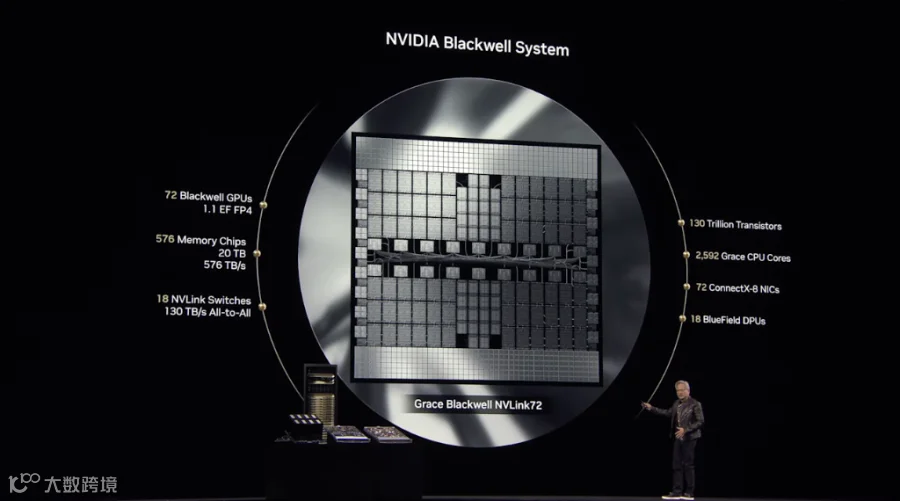

从Blackwell 架构进化到 Rubin 时代,英伟达彻底完成了从“卖芯片”到“卖系统”的转变。

通过LPX/CPX 这种高度集成的黑盒产品,英伟达定义了一切物理规格:

互联黑盒:NVLink 5.0 配合 CPO 光互联,使得第三方交换机无法切入核心链路。

工艺黑盒:52 层 PCB 的层数规格与良率门槛,将普通的 PCB 供应商拒之门外,只留下沪电股份等极少数深度绑定的“共生者”。

能源黑盒:专有的液冷接口与供电标准,锁死了数据中心的基建规范。

这种全栈化的掌控,产生的后果是:客户失去了“组装模式”下的议价权。

当你试图用自研ASIC 芯片替代英伟达 GPU 时,你会发现你必须重构整套物理互联协议、电力系统和编译器。这种重构成本,远超买卡的钱。

(这就是笔者开年写CPX的推理产品的原因,并且预测英伟达产品会抢占ASIC的部分市场份额,因为最终算下来,还是采购英伟达机柜,单位TOKEN成本最低)

1.2 为什么称英伟达机柜为“昂贵的便宜货”?

黄仁勋在各类采访中反复强调的“买得越多、省得越多”,本质上是总拥有成本(TCO)的降维打击。

单Token 成本的公式是:(机柜价格 + 5年电力与运维成本)/ 总 Token 产出。

英伟达虽然机柜单价昂贵,但通过CPO、NVLink 和专用推理引擎,它将分母中的“总 Token 产出”推向了物理极限。

在同等电力消耗下,英伟达系统的Token 产出是自研 ASIC 的数倍。

对于追求1:3 盈利模型的 CSP(云服务商)来说,选择英伟达不是因为喜欢,而是因为这是唯一能让“账算得过来”的方案。

这种“物理级降本”带来的确定性,就是英伟达收取溢价的来源。

1.3 “黑盒化”锁定的利润空间

通过LPX/CPX 这种高度集成的黑盒产品,英伟达成功地防止了产业链的碎片化。它不仅卖芯片,还定义了电源模块、液冷接口、PCB 规格和光网络协议。

这种全栈式的掌控,确保了它能持续抽取66% 甚至更高的毛利。

因为只要1:3 的公式对客户成立,客户就没有动力、也没有能力去拆解这个“黑盒”。

结论:物理确定性对抗市场不确定性

尽管存在电力之墙、物理损耗和数据枯竭等“撞墙”风险,但 2026 年的技术演进路径——尤其是高多层 PCB 的爆发、CPO 的落地以及专用推理架构的出现——正在精准地拆解这些风险。

分母端(成本)的受控,是这场硅基工业革命能够持续的关键。

当硬件的极致进化确保了每一分投入都能转化为三倍甚至更多的智力产出时,这场繁荣就不是泡沫,而是不可阻挡的文明进程。

1.4 66% 毛利的物理常数

英伟达能够持续抽取60% 以上的毛利,并非仅仅因为品牌溢价,而是因为它精准地卡在了物理瓶颈上。

信号在高频下的衰减、HBM4 的带宽约束、CoWoS 的产能瓶颈——每一处物理限制,都被英伟达转化为了定价的筹码。

只要大模型厂商还在为了那1:3 的 ROI 公式而拼命优化分子端,英伟达就可以通过掌控分母端的物理标准,悄无声息地抽走行业增长中最大的那块红利。

这是一种建立在“物理必然性”基础上的权力。

1.5供应链的“分润”逻辑与投资地图

在这个价值分配闭环中,并非所有供应商都能分到肉。

只有那些能够配合英伟达完成“物理突围”、且具备“代际垄断性”环节的企业,才能获得确定性溢价:

(标示关键点,理解这句话,才知道如何投资算力。也是笔者组合【AI算力基建】连贯的内在逻辑)

包括但不限于如下:

1)高多层PCB(如HD):52 层板的“地狱级良率”是目前 PCB 界的物理终点。沪电在这里赚取的不是加工费,而是“物理极限的准入利润”。当竞争对手还在折腾 20 层板时,沪电已经锁定了 R 系列产品的首选供货权。

2)光互联与CPO(如TF/XC):在 1.6T 时代,光模块不再是配件,而是算力集群的“血管”。随着 CPO 技术的落地,光电耦合的壁垒将进一步筛选出具备全栈光学引擎能力的玩家。

3)存力与封装(HBM4/CoWoS):HBM4 不仅仅是存储,更是解决带宽血栓的刚性约束。那些能够在这个环节实现产能溢出的企业,拥有仅次于英伟达的议价权。

这些企业不是在给英伟达打工,而是在共同维护这套“全栈定价权”。

二、需求侧的质变——Agentic AI 带来的“分子端”非线性爆发

我们再回顾下需求侧(分子端)在26年初的边际变化。

讨论英伟达的价值捕获,必须理解需求侧(阿莫代公式中的分子端)正在发生的范式转移。

没有需求侧的指数级增长,营收的逻辑就无法成立。

2.1 从“工具人”到“数字员工”:Token 消耗的脱缰

(具体爆发程度,请回看笔者之前文章《AI产业落地质变》「AI 产业落地质变」大模型跨越“逻辑推理”临界点,重构商业闭环与算力需求函数)

2025 年以前,AI 的角色多为“Copilot“(副驾驶),其本质是提高人类的工作效率。

此时,Token 的消耗量受限于人类的交互频率和阅读速度,是一个线性的、低频的过程。

但2026 年 Agentic AI(自主智能体)的全面爆发,彻底切断了这种线性关系。

(这是近期关于智能体对人类的希望、焦虑、替代、跃升等等争论的来源点。)

当智能体能够自主规划任务、自我博弈、并以多智能体协作(Multi-Agent System)的方式 7×24 小时不停运转时,Token 的消耗逻辑从“人机交互”转向了“机机交互”。

一个复杂的法律审计任务或生物医药筛选任务,Agent 内部可能在几秒钟内完成了数万次的链式思考(Chain of Thought)与模型调用。

这种“自循环”式的 Token 消耗,使得推理侧的需求呈现出 10 倍甚至 100 倍的非线性增长。对于英伟达而言,这意味着分母端的投入不再是沉没成本,而是高频滚动的利润机器。

2.2 智力产出的盈利闭环:1+1+1+N 的实证

阿莫代公式(1:3)在 2026 年得到了严谨的财务验证。我们观察到,头部 AI 应用通过“降本”与“开源”双向发力:

降本(节省1 元人力):AI 以 1/100 的成本完成了基础文案、初级代码审计等任务,实现了 24 小时工作的“数字员工”化。

开源(创造N 元增量):在新药研发、复杂系统设计(如利用 AI 辅助设计下一代 Rubin 芯片)领域,AI 压缩了三年的研发周期。这种时间压缩带来的先发优势和专利价值,是纯粹的增量利润。

当每一美元的算力投入能稳定产生三美元以上的业务回报时,算力就不再是开支,而是资本。这种盈利能力的确定,为英伟达的“营收”逻辑提供了最坚实的资本支撑。

三:算力估值拐点——财务逻辑上升曲线断裂

未来算力的估值拐点,来自于财务逻辑的走平

如果未来某个时点发生,大模型公司发生如下情况:

1)能耗红线:

当单机柜功耗突破150kW,物理层面的散热和供电将成为硬封顶。

如果英伟达不能通过下一代“能效突围”解决电力约束,其分母压缩的逻辑将遭遇挑战。

2)合成数据(Synthetic Data)的熵增:

如果模型进化陷入数据枯竭,分子端的爆发放缓,1:3 公式将面临崩盘风险。

3)分子端创新产值走平

分子端的1+1+1中,短期我们当然看不到产值减缓的迹象,如果未来分子端的员工替代达到上限比例,或者创新部分创造的产值开始走平,那么便是算力估值的拐点。

当然,目前看仍处于智能体爆发初期,分子端刚刚开始。

结语:锁定价值锚点,拥抱智力工业化

综上所述,2026年仍是AI大有可为之年。

英伟达的价值中枢,是建立在对 “物理极限的垄断”与“商业标准的定义” 双重基础之上的;

其宽阔的护城河,将给投资者带来众多的投资机会,这场硅基产业变革的收租人,不仅是英伟达一家公司的孤掌独鸣,而是英伟达及其供应链构建的算力体系;

我们正处于人类历史上第一次将“智力”规模化工业产出的前夜。阿莫代的 1:3 公式的每一次优化,都是人类生产力的一次翻倍;

降本靠硬件革命(正交背板、光互联、CPO等)+创收靠软件进化(1+1+1+N+主泉AI);

这套逻辑一旦跑通,我们面对的就不是一场短暂的科技泡沫,而是一个长达多年的、属于硅基生命的产值收割期;

保持对底层逻辑的严谨追踪,剔除情绪的噪音,这才是投资者的终极修养。

相关阅读:

「AI的利润底座」Token 经济学、大模型盈利模式与Amodei公式 | 深度

「NVIDIA如何续写Scaling Laws」物理墙下的工程突围,光互联、存储、PCB、电力墙的极限降本

「AI 产业落地质变」大模型跨越“逻辑推理”临界点,重构商业闭环与算力需求函数

Jensen Huang - AI is a Five-Layer Cake | AI是一块五层蛋糕 产业笔记

「洞见AI+产业爆发点,关注❤收藏☆转发=提前布局AI机遇」

现在关注的人,未来会感谢今天的自己

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

「版权声明:原创内容未经许可禁止转载,侵权必究。如需使用,请联系作者获取许可,并注明来源」

【鹏友圈CapitalCircle】继续欢迎科技行业、半导体行业、有色化工顺周期行业的资深投资人、产业投资人、机构研究员等人士加入鹏友圈,一起分享讨论投资机会。

申请免费,仅要求加入后,未来做一期内部产业分享或投资分享。

欢迎更多符合要求的朋友,私信或邮箱背景履历、拟分享题目,我们一起拥抱2026年更多产业及投资机遇。Email: jypcapital@163.com