私募股权正经历一轮明显的流动性挤压:募资趋紧、退出放缓,叠加融资成本上行,过去依赖金融工程与市场β的回报逻辑正在减弱。但这并不意味着价值创造空间消失,而是其来源正在发生转移。

OC&C 与私募市场信息平台 Gain.pro 合作,对全球 10,000 余笔私募股权投资与退出案例进行了系统分析。研究发现,在当前环境下,营收增长已成为最具决定性的价值创造杠杆,也是获得更高退出倍数的最可靠路径。

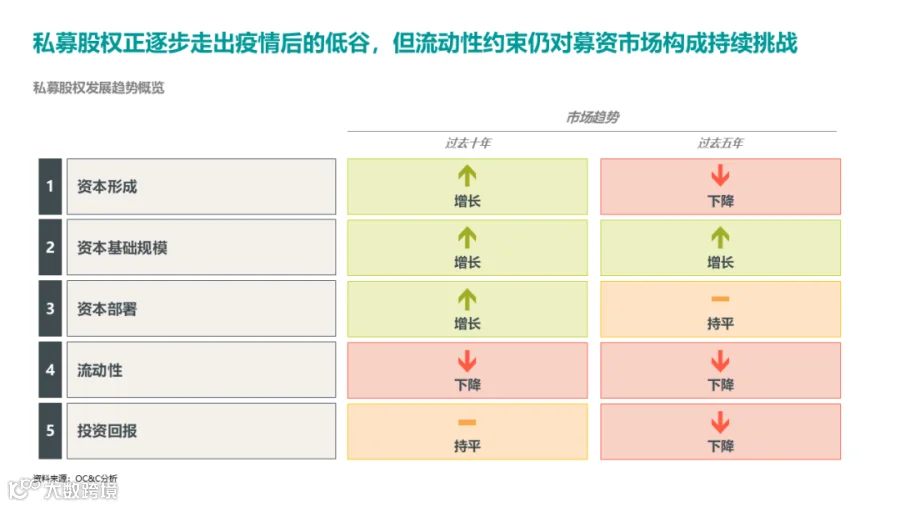

私募股权现状:流动性瓶颈

当前私募股权的运行节奏,正被流动性瓶颈所主导。资金仍在进入这一资产类别,但资本在体系内的周转速度显著放缓。这一结构性变化,已深刻影响投资机构的投资部署与退出节奏,并推动价值创造重心明显前移。

募资放缓,资金向“确定性”集中

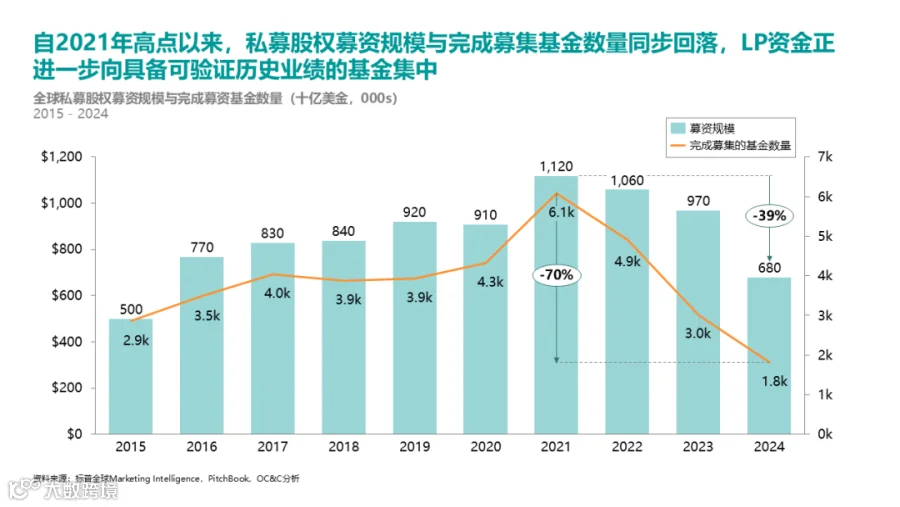

随着有限合伙人(LP)流动性趋紧,私募股权募资明显降温,资本加速向具备可靠 DPI 记录、退出路径清晰的管理人集中。过去五年,全球 PE 募资规模累计下降约 25%,回落至 2015–2016 年水平;同期,完成募集的基金数量下降约 58%。与此同时,单只基金平均规模却以约 15% 的年复合增速扩大,反映出 LP 在有限资本下更趋审慎配置,优先支持已验证交付能力的管理人。

资产池仍在,但流转速度放慢

尽管募资承压,私募股权资产基础依然稳固。过去十年,全球并购型基金 AUM 以约 10% 的年复合增速持续增长。但近一年 AUM 增长明显停滞,核心原因并非需求不足,而是退出放缓导致资本周转下降。一旦退出环境修复,AUM 有望恢复增长,但短期内这一约束仍将持续。

资本部署回暖,但仍低于峰值

交易金额已自 2021 年高点后的低谷回升,但整体仍低于历史水平。利率上行压缩了杠杆空间,也显著抬高了买方对项目质量与可承销性的要求。尽管 2024 年交易活跃度有所改善,实际部署节奏仍落后于可用资本存量。

流动性问题是核心

退出估值虽较 2021 年高点有所回落,但相较长期均值仍保持稳定;真正的制约在于退出规模与资产基数之间的失衡。过去三年,退出金额与 AUM 的比例持续低于通常的 15–20% 区间,且近两年尤为低迷。直接压缩 LP 的分配回流,并对再投资与募资形成反向拖累。延续基金虽在一定程度上缓解压力,但尚不足以消化体系内的资产积压。

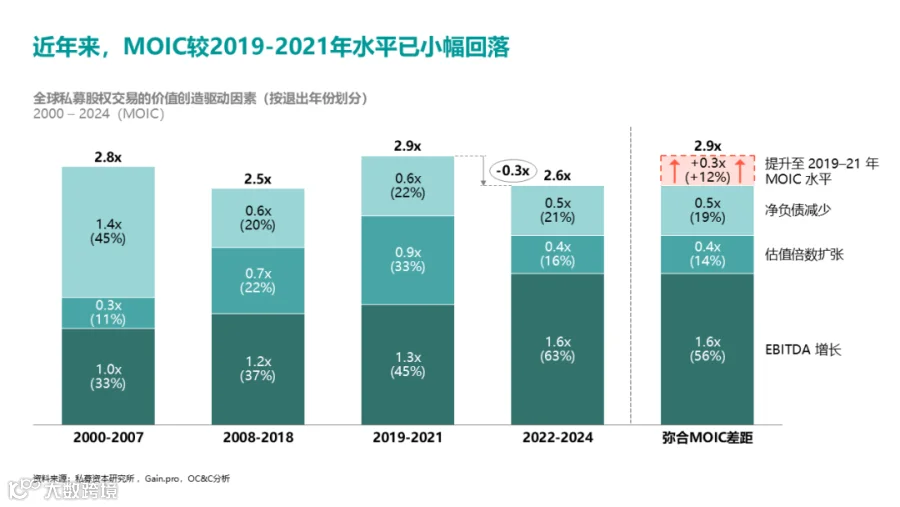

回报趋于停滞,价值创造逻辑重塑

近年回报表现几乎是流动性环境的映射:资本仍在,但买方显著趋于审慎。自 2019–2021 年高点以来,中位 MOIC 小幅回落,释放出清晰信号——回报驱动因素正在发生结构性转变。随着尽调加深、承销趋严,依赖短期提价、激进加回或单纯降本的“表层改善”正快速失效。展望未来一至两个退出周期,大量资产购入于 2021 年高位,难以再指望市场给予估值抬升。市场正在形成新的共识:退出倍数不再来自周期红利,而取决于企业是否真正被做大、做强。

价值创造的重心转移:

收入增长成为关键杠杆

当前回报环境已给出清晰信号:当杠杆与市场倍数扩张助力减弱时,价值创造的核心驱动力回归企业本身。

以收入增长为先导

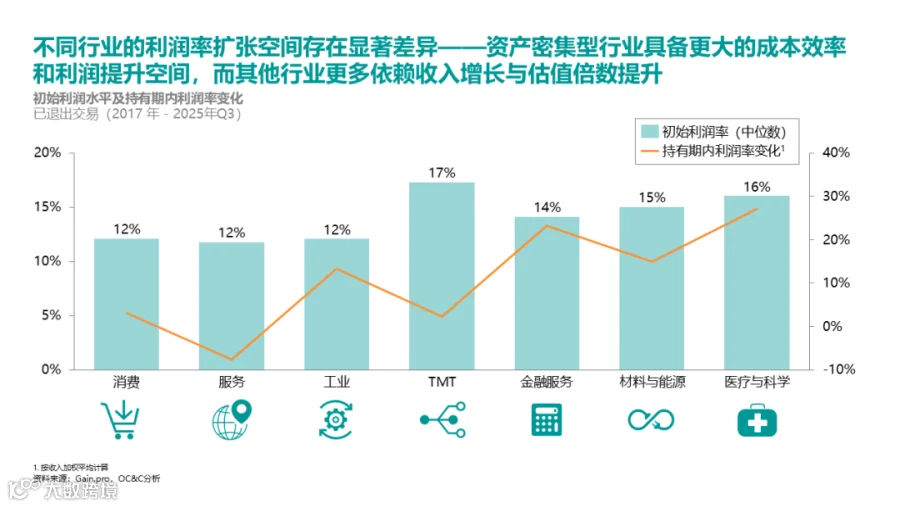

研究表明,无论在单笔交易还是 GP 层面,收入增长与估值倍数扩张才是区分回报表现的核心因素。营收与倍数增长位居前四分位的交易,其 MOIC 显著领先;相比之下,单纯的利润率扩张对回报分化的解释力有限。

这并非否定利润率的重要性,而是其角色正在转变——利润率的价值在于支撑增长、改善盈利质量与现金流可预测性,而非作为独立目标。在市场 β 停滞的背景下,仍可通过“硬指标”(增长速度、利润质量、现金流稳定性)与“软叙事”(清晰、连贯且可验证的股权逻辑),持续推动估值重估。

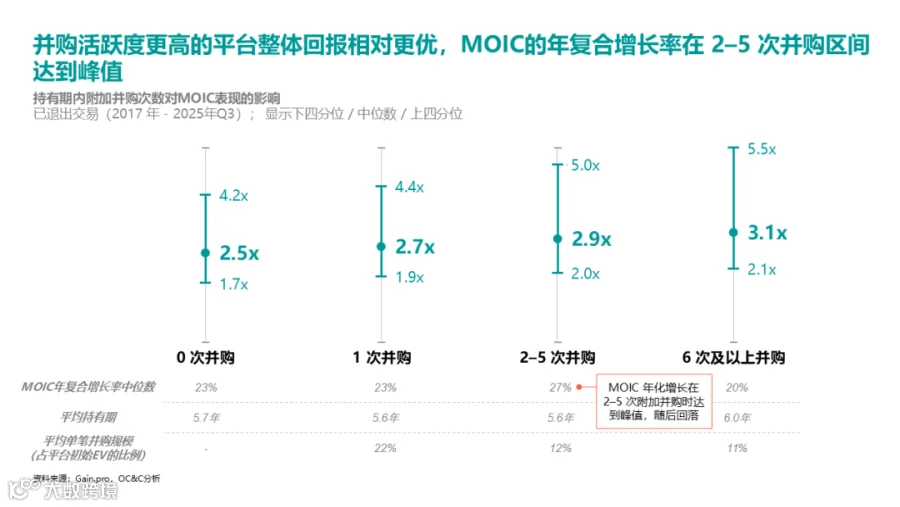

收购整合仍然有效,但门槛更高

在当前环境下,并购整合依然是放大增长与重塑估值的重要工具,但前提是逻辑清晰、执行到位。市场正迅速对缺乏落地能力的并购降温:当协同仍停留在“未来将实现”的阶段——交叉销售未落地、定价未统一、系统未整合——买方往往直接在估值中打折处理;同时,平台与标的之间的套利空间也在持续收窄。

成功的并购通常具备三项共性:1)明确服务于退出逻辑,2)定价不提前让渡协同价值,3)通过标准化整合路径快速兑现并量化验证成果。

研究亦显示,并购数量存在“最优区间”:附加并购有助于抬升 MOIC,但 IRR 通常在单一持有期内 2–5 次并购时达到峰值;过度并购反而可能拉长持有周期并放大整合复杂度。实践中,单体并购规模约为平台的 10–30%,更有利于在战略影响力与执行效率之间取得平衡。

收购整合仍然有效,但门槛更高

利润率提升与更好回报存在相关性,但并非实现高回报的必要条件。需要警惕的是,激进的利润率改善往往以牺牲增长动能为代价。行业属性与企业生命周期决定了利润率改善的现实空间:资产密集型、规模驱动型行业更易通过固定成本杠杆与规模效应实现可持续的利润率扩张;而轻资产或高度竞争行业受制于薪酬刚性、定价约束及宏观与关税等外部因素,结构性改善空间有限。

即便在同一行业内,资产起点亦决定上限。公转私与分拆资产往往存在可释放的组织与流程冗余;成熟并购平台则更需要通过商业模式与定价重塑,而非简单削减成本。

实践中,利润率改善应服务于增长,主要来自四个方向:

通过精细化定价与组合优化提升收入端质量

通过采购、布局与供应链整合改善直接成本效率

通过流程、共享与组织重构优化 SG&A

通过规模效应、资产效率或轻资产转型,释放固定成本杠杆并提升抗风险能力。

基金层面如何拉开回报差距

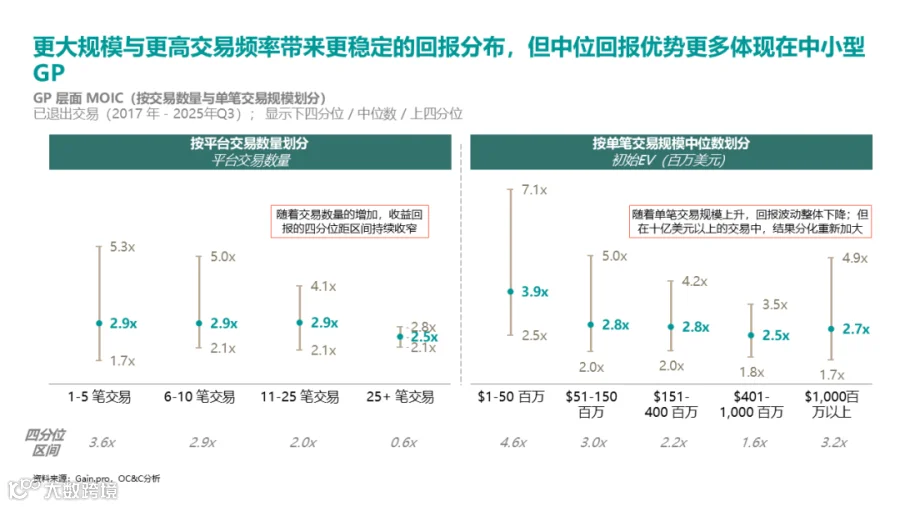

交易规模与数量:回报与稳定性的权衡

小规模、低频交易的基金往往具备更高的回报弹性,但结果波动更大;而大规模、高频平台回报更稳健,但上行空间相对受限。优劣并不取决于“大小”,而在于是否与自身能力模型匹配、并清楚所承担的波动水平。

两点实践启示:

具备明确竞争优势的专注型 GP,更适合在较小规模交易中反复放大判断力与执行力;而泛行业平台则往往通过更大规模、更高频次的交易,以流程化与规模效应对冲认知盲区与组织摩擦。

对小规模 GP 而言,有意识、可复制的价值创造是刚需——入场逻辑清晰、并购定价有章法、增长路径尽早验证,方能弥合部分 MOIC 差距,但其稳定性天然不及大平台。

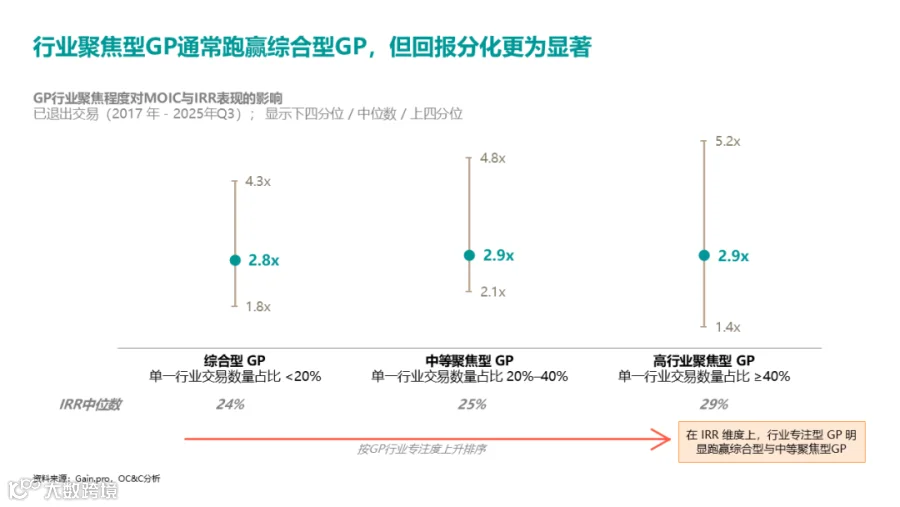

行业专注度通常提升胜率,但同时放大波动

行业专注型 GP 在 IRR 上往往优于泛行业 GP,优势主要来自更强的收入增长能力——更早识别顺风赛道、更精准构建价值主张、更贴合行业单位经济的商业化路径;这一点在技术密集、监管复杂或信息不对称显著的领域尤为突出。

但实践中,真实的行业化能力比标签更重要:具备深度行业认知与可复制打法的泛行业机构,同样能够在项目获取、资产判断与退出叙事上,复制专注型 GP 的优势。

结语

过去十年,私募股权更多受益于金融工程与市场 β;而在下一轮周期中,真正决定回报上限的,将是扎实的业务构建能力。弥合 MOIC 差距并无捷径,领先的管理机构正围绕五大核心杠杆重塑价值创造逻辑:

锚定收入增长:将企业“做大做强”视为提升退出估值的根本路径,超越对财务杠杆与成本削减的单一依赖

锻造可信叙事:以可验证的增长质量与清晰的股权故事,在β消退的市场中持续赢得估值溢价

重塑利润角色:使利润率改善切实服务于增长战略,成为竞争力的放大器

聚焦价值并购:仅在逻辑清晰、定价严谨、且具备可复制整合能力的前提下开展并购,确保协同效应快速兑现

匹配基金能力:使基金规模、投资节奏与行业策略,与团队的核心认知及执行能力深度匹配,拒绝盲目扩张

这些原则并非新知,但执行门槛已显著抬高。价值创造正回归企业经营本质——通过可持续的增长与扎实的运营提升企业真实竞争力,而这要求 GP 在投资策略、运营赋能与基金设计上进行系统性重构。

关于我们

OC&C是一家国际顶尖的战略咨询公司,业务网络遍布全球,在全球设有15个办公室。我们聚焦于消费品和零售行业,在战略规划、运营管理、交易并购、数据分析以及人工智能等领域拥有丰富经验和敏锐洞察。

OC&C诚邀您与我们深入探讨

探索更多可能

如欲了解OC&C相关经验,请联系:GC.Marketing@occstrategy.com

本文作者

王翀 Veronica Wang

OC&C大中华区合伙人及私募股权负责人

邮箱:veronica.wang@occstrategy.com

Carl Evander

OC&C全球合伙人及私募股权负责人

邮箱:carl.evander@occstrategy.com

点击“推荐”,分享更多OC&C精彩洞见