欢迎来到【九方金融研究所】,我们将为您呈现专业、落地的股市投研成果!研究的价值在于传递真实有效的信息,为投资产业链而输出。“认真研究,明白讲话”,希望您能看到【九方金融研究所】对研究的执着与努力。

【摘要】

工信部等三部门发布《关于开展氢能综合应用试点工作的通知》,是继“十四五”期间产业实现“从0到1”突破后,国家层面推动氢能商业化落地的一份关键文件,实现了终端降本+场景扩容+试点资金支持三管齐下的政策框架全面升级。

氢能作为“十五五”规划中提到的未来产业之一,有望在政策的支持下逐步实现规模化应用,且绿醇等在航运业脱碳的应用也已经逐步铺开,随着本次“国补”开启,有望跑通市场化路程,持续关注行业积极变化。

事件:3月16工信部、财政部、发改委联合印发《关于开展氢能综合应用试点工作的通知》。

《通知》是我国氢能产业国家级激励政策的延续,相较上一轮燃料电池汽车示范城市群政策实现全维度升级。

《通知》以“应用牵引、场景驱动”为核心,构建“1个燃料电池通用场景+N个工业领域应用场景+X个创新应用场景”的全生态应用体系。在2025年底我国氢燃料电池累计销量近4万辆;

建成加氢站574座(加氢能力超360吨/天)、绿氢产能约25万吨的基础上,《通知》明确2030年量化目标:终端用氢平均价格降至25元/千克以下,优势地区力争15元/千克;全国燃料电池汽车保有量较2025年翻一番,力争达到10万辆。

本次《通知》维持中央财政“以奖代补”的奖励标准,计划择优遴选5个城市群,4年试点期内单个城市群中央奖励上限16亿元,合计中央财政补贴规模不超过80亿元;资金拨付采用“先预拨、后清算”模式,政策核心从产业链技术补短板转向规模化应用降本,并力争加速实现氢能综合应用生态闭环。

点评:3月5日两会政府报告首次指出:设立国家低碳转型基金,培育氢能、绿色燃料等新增长点。

三部委联合发文与此前政策强调的非电利用、绿色燃料等政策要求的出发点是一致的,也是对“十五五”规划中布局发展绿色氢氨醇的具体落实。

氢能行业现状梳理

我国现有氢能项目不断增长,根据香橙会研究院的数据,截至2025年12月底,全国风光氢基能源项目数量共908个,已披露电解槽总规模达1381万Nm3/h,合计绿氢年产能约1526万吨。

其中,绿氢项目共计548个,已披露电解槽总规模591万Nm3/h,绿氢总产能约504万吨;绿色甲醇、绿氨、SAF项目共计360个,涉及绿色甲醇的项目共247个(含联产),绿醇产能约6486万吨;

涉及绿氨的项目共122个(含联产),已披露产能合计2570万吨;涉及SAF的项目共49个(含联产),产能合计近800万吨。

当前环境下,要重视绿色氢氨醇对进口原油替代和保障能源安全的作用。根据香橙会研究院的数据,以2025年我国5.78亿吨原油进口规模测算,若要实现全部进口石油功能替代,需要近7.5亿吨绿色燃料,包含7.02亿吨绿色甲醇和4600万吨SAF。

平均每替代10%的进口石油需要近7000万吨绿色甲醇和460万吨SAF。而如果合计绿氢年产能约1526万吨的氢基能源产能完全实现,绿氢产能对应进口石油的替代比例将在10%左右。

较前一轮燃料电池汽车试点,本次补贴从单一的燃料电池场景拓展至全领域

2021年9月,五部委下发《关于启动燃料电池汽车示范应用工作的通知》,政策聚焦推动氢燃料电池的产业化,考核标准包括燃料电池汽车推广应用、关键零部件研发产业化、氢能供应,示范期为4年,单个城市群在示范期内最高可获得18.7亿元中央财政奖金。

而本次试点任务为积极探索氢能创新应用场景,形成“1个燃料电池汽车通用场景+N个工业领域应用场景+X个创新应用场景”的氢能综合应用生态,包括燃料电池汽车、绿色氨醇、氢基化工原料替代、氢冶金、掺氢燃烧、创新应用场景六大应用场景,由燃料电池汽车向交通、工业等具备条件的多元领域拓展。

综合来看,车端作为两次试点的通用基础场景,延续了上一轮政策聚焦中重型商用车的核心导向,同时在申报门槛、考核体系、技术要求上实现全面优化升级。

《通知》明确以氢能高速公路、氢能走廊建设为主线,重点推动重载运输、冷链物流等商用车规模化应用;

对以燃料电池汽车为氢能综合应用主要场景的城市群,原则上应推广燃料电池汽车超过8000辆、累计新建并投运加氢站超过30座(上一轮的要求为1000辆、15座),构建至少1条氢能高速公路或氢能走廊;

关键零部件规模化应用且IV型储氢瓶、瓶口阀等实现产业化,同时鼓励出台城市间燃料电池汽车通行便利等政策,以实现跨区域场景贯通、持续规模化降本、产业链国产化突破等核心目标。

此外,本轮《通知》首次将工业领域氢能应用纳入中央财政以奖代补范围,其中绿色氨醇是核心拓展场景,同步覆盖氢基化工原料替代、氢冶金、掺氢燃烧等工业场景,以及轨交、船舶、新型储能等创新场景,并提出城市群可再生能源制氢规模不低于0.5万吨/年的奖励积分要求。

《通知》明确以工业领域应用为主要场景的城市群,工业领域应用场景占比不低于75%,推动交通与工业场景协同降本,加速构建氢能全产业链商业化闭环。

中央财政补贴上限为80亿元,鼓励地方加强财政与金融协同

本次试点拟择优确定5个产业基础好、应用场景丰富、氢能资源保障能力强、产业链条完整的城市群率先开展氢能综合应用试点,中央财政将采取“以奖代补”方式,对城市群给予奖励资金支持,单个城市群试点期内奖励上限不超过16亿元,合计不超过80亿元。

鼓励试点城市积极出台支持政策,加大对制氢、储氢、运氢、用氢领域关键技术装备的研发支持力度。地方收到中央财政资金奖励后,应按规定及时拨付。

完善政策制度环境,建立健全氢能基础设施建设运营管理办法,鼓励出台城市间燃料电池汽车通行等便利政策。

鼓励地方加强财政与金融协同,鼓励企业创造条件与服务业经营主体贷款贴息等政策形成联动,为氢能综合应用试点提供多元化资金保障。

小结

尽管本次试点补贴规模略低于2020年的单城上限18.7亿,但氢能上游产业链大幅推进核心部件国产化,已完成0-1的培育。

本次补贴从单一的燃料电池场景拓展至全领域,更强调规模化应用与终端氢价下降,氢能有望在十五五跑通应用场景实现商业化落地,产业链具备中长期配置价值。可关注以下四大方向:

1)股东赋能,利于获得市场;

2)纯氢标的或具备氢能标签的标的;

3)主业稳健,氢能作为潜在增长点的标的;

4)绿醇、SOFC等方向存放量逻辑。

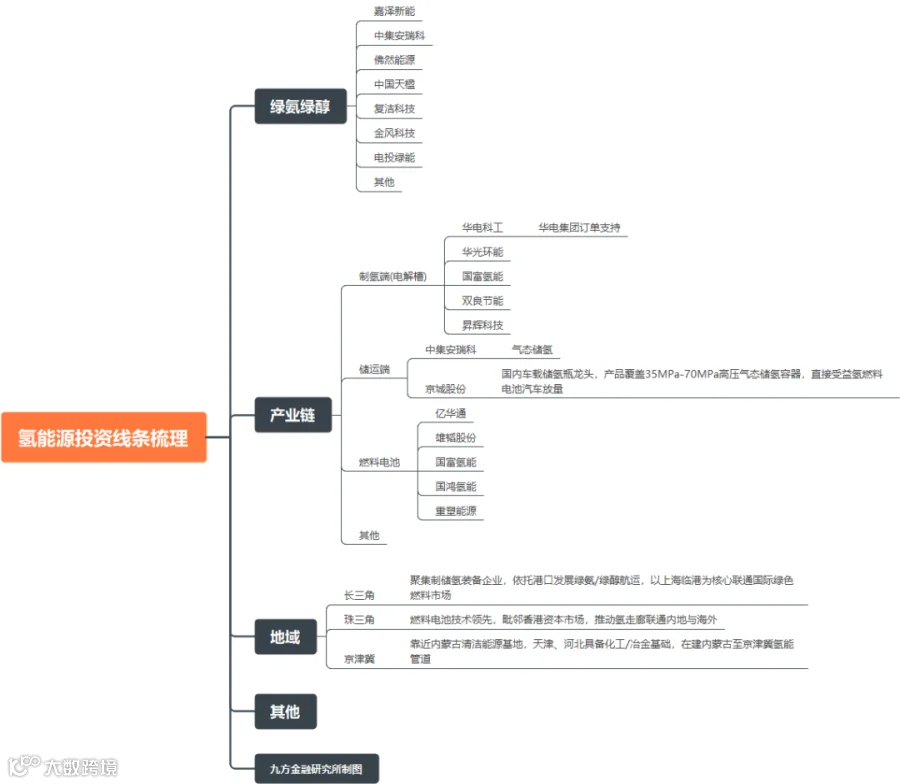

氢能源投资线条梳理

来源:九方金融研究所整理

参考研报

20260317-开源证券-其他电源设备Ⅱ行业点评报告:氢能应用试点下发,“十五五”有望跑通商业化

20260317-国泰海通证券-三部门开展氢能试点,华电科工中钢国际中国能建受益