欢迎来到【九方金融研究所】,我们将为您呈现专业、落地的股市投研成果!研究的价值在于传递真实有效的信息,为投资产业链而输出。“认真研究,明白讲话”,希望您能看到【九方金融研究所】对研究的执着与努力。

【摘要】

中国风电出海正经历深刻范式跃迁——从早期单纯的硬件出口,升级为涵盖技术标准、品牌溢价、全周期服务与深度本地化运营的价值输出体系。

2025年,以金风科技、东方电缆、大金重工为代表的龙头企业,海外业务普遍实现收入与利润的同步增长,验证了这一战略转型的商业逻辑。

与此同时,欧洲能源安全战略提速与英国关税红利释放,叠加亚非拉陆风市场崛起,三重驱动共同开启中国风电产业链量利齐升的全面收获期。

事件:金风科技、东方电缆、大金重工近期公布2025年年报。海外业务均呈现出量利双升的鲜明特征,具体来看:

金风科技:国际业务收入180.82亿元,同比增长50.59%,毛利率24.29%(对比来看,国内业务毛利率仅10.86%),海外在手订单9.27GW,同比增加31.83%;

东方电缆:海外收入12.53亿元,同比增长70.83%,毛利率高达38.50%(对比来看,国内业务毛利率仅19.92%);

大金重工:出口收入45.97亿元,同比增长165.26%,占总营收74.46%,出口毛利率33.95%(对比来看,国内业务毛利率仅23.13%)。

点评:三大龙头公司的海外业务成果突出,或标志着风电出海已从战略布局期,全面进入业绩兑现期,我国风电产业链的全球化进程,正在进行着一场商业模式的重构与升级。

旧模式以风机、塔筒等硬件产品的直接出口为主,商业模式单一,易受贸易壁垒与价格竞争的双重挤压。

新模式下,以金风科技、东方电缆为代表的龙头企业,已通过属地化运营、技术标准输出与系统解决方案交付,将中国风电的先进技术、高效供应链、项目开发与全周期运维经验等综合竞争优势进行体系化输出。

推动这一转变的底层逻辑在于:欧洲等传统市场正面临严峻的供需错位。

旺盛的绿色能源需求遭遇本土供应链瓶颈制约,为中国企业提供了结构性升级的历史窗口,这一情况在2025年三大龙头的财务数据得到了有力验证,海外业务不仅是规模增长的引擎,更是盈利能力跃升的契机。

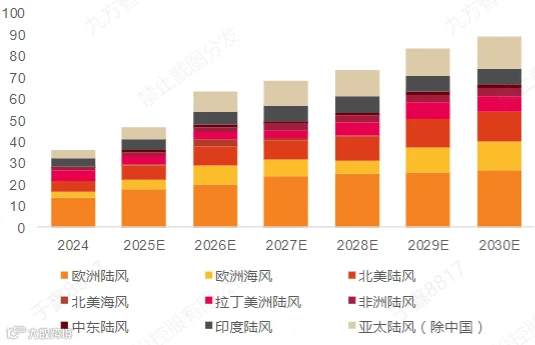

图:2025-2030年海外风电装机预测(单位:GW)

来源:天风证券

业绩验证:量利齐升的财务表现

金风科技:属地化深耕驱动高质量增长

金风科技的出海路径,已从单纯的设备销售升级为深度本土化的立体运营体系。

财务表现:2025年国际业务收入180.82亿元,占整机及零部件业务收入比重近四分之一;海外毛利率24.29%不仅远超国内,更显著优于欧洲整机竞争对手。

标杆项目驱动品牌:南非Koruson1项目群(420MW)正式投运,成为南非已投产最大规模风电集群;巴基斯坦工业自用电市场占有率达100%,服务覆盖纺织、水泥等高耗能龙头企业。

全球版图持续扩张:业务遍及全球6大洲49个国家,亚洲(除中国)、南美洲、大洋洲装机超2GW,欧洲、北美洲、非洲超1GW,全球布局构筑坚实护城河。

技术领先构筑壁垒:联合研发的20MW海上风机完成吊装,刷新全球纪录,关键部件100%国产化,为叩开欧洲高端市场奠定技术基础。

图:2022-2025H1金风科技海外收入规模及毛利率

东方电缆:高壁垒赛道的溢价逻辑

海缆是海上风电产业链中技术壁垒最高、竞争格局最集中的环节。东方电缆的出海历程,完美诠释了在高壁垒赛道中,中国龙头如何通过技术实力获取超额溢价,并进一步切入空间更大的全球能源互联赛道。

财务表现:2025年海外收入12.53亿元,毛利率高达38.5%,远超国内同业及公司整体22.11%的水平。

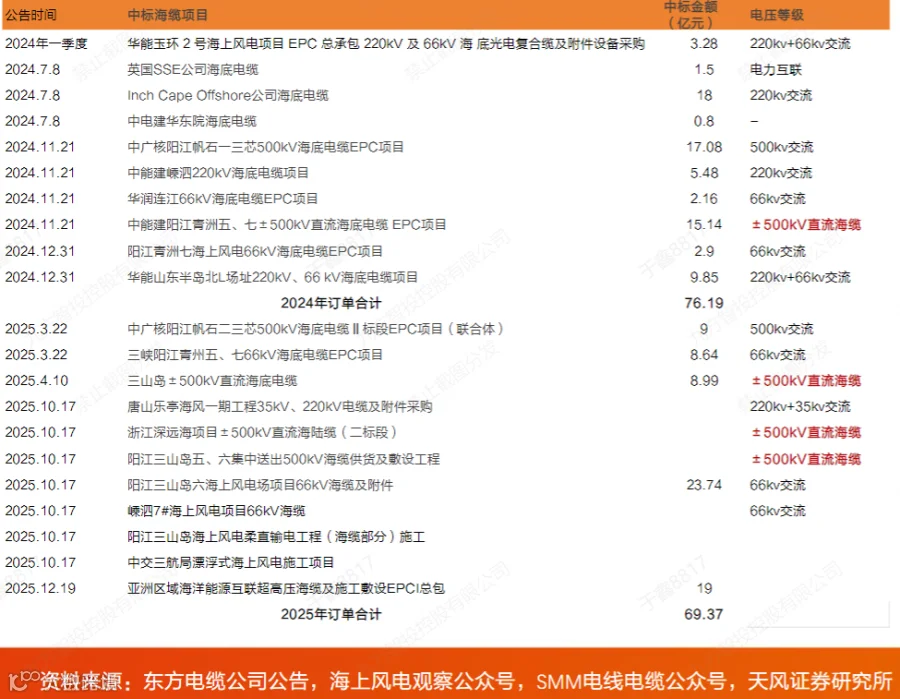

技术与业绩双重背书:成功交付英国InchCape超高压海缆项目,成为国内少数具备欧洲大型项目交付业绩的海缆企业,累计欧洲订单突破30亿元。这份成绩单是获取后续高价值订单的最有力背书。

核心技术领先:拥有500kV及以下交流海缆、±535kV及以下直流海缆的完整研发生产能力,在柔性直流海缆领域具备国际领先优势——这是深远海风电送出和跨国电网互联的核心技术。

赛道升级至能源互联:2025年中标亚洲区域海洋能源互联超高压海缆EPCI总包项目(约19亿元),参与老挝-泰国-马来西亚-新加坡电力互联(LTMS-PIP)等跨国工程,业务边界从海风延伸至全球能源互联。

政策红利放大优势:英国取消海缆进口关税(原2%-6%降至0%),直接放大了东方电缆相较欧洲企业15%-20%的成本优势。叠加2026年7月英国AR8拍卖启动,海外高毛利业务有望持续放量。

表:2025年东方电缆海缆订单梳理

大金重工:重资产模式筑就全链条壁垒

大金重工凭借制造+运输+港口的系统服务模式,成为中国风电出海商业模式升级的最佳样本。

财务表现:2025年出口收入45.97亿元,同比大增165.26%,占总营收比重高达74.46%;整体毛利率提升至31.18%,ROE达14.19%,处于行业领先水平。

交付模式升级:从FOB(离岸价)升级为DAP(目的地交货)模式,将服务触角延伸至客户码头,大幅降低客户风险。

自有船队布局:首艘自研4万吨甲板运输船KINGONE于2026年2月启航,自建物流体系直接捕获运输利润,解决大型海工装备远洋运输痛点。

欧洲港口网络:已在丹麦、德国、西班牙布局码头资源,提供本地存储、组装与一站式服务,构建欧洲本地化服务生态。

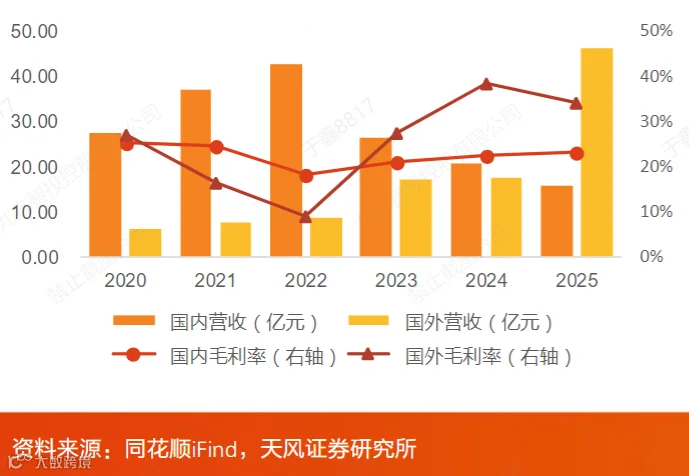

图:大金重工国内国外营收及毛利率水平

产业进程核心催化:政策红利与市场共振

英国能源战略:AR8拍卖提前,开启订单加速期

英国作为欧洲海上风电建设的领头羊,其政策动向具有显著的风向标意义。2026年1月,英国第七轮CfD拍卖(AR7)创纪录地授予8.4GW容量,补贴额度达18亿英镑。

为追求能源安全,英国政府进一步将第八轮拍卖(AR8)提前至2026年7月启动。Wind Europe预测,2026-2030年欧洲海上风电年均新增装机将保持较快增长,英国占比近50%,欧洲年装机量有望达到15GW级别。

AR8的提前启动,叠加欧洲本土供应链的持续短缺(全球龙头Ørsted已将Hornsea3项目管桩订单从本土供应商转移至大金重工),为中国企业提供了极为明确的订单增量预期。

关税红利:零关税政策放大成本竞争力

2026年4月1日起,英国取消33项海上风电制造关键部件进口关税,覆盖电缆(原2%)、叶片、转子(原6%)等。

这一政策直接降低了中国供应链进入英国市场的成本,进一步拉大了与欧洲本土竞争者的成本差距——以东方电缆为例,关税取消后其相对欧洲企业的成本优势从15%-20%进一步扩大。

亚非拉:中国风电出海的下一个战略蓝海

从更宏观的视角看,全球风电供应链产能仍存在较大缺口。GWEC分析指出,到2030年,全球风能装机可能仅能覆盖净零排放路径所需容量的约77%,供给缺口为中国企业提供了持续的战略机遇。

预计未来出海内容将从风机整机,向塔筒、基础、海缆等全产业链环节系统延伸,进一步打开增长天花板。

除了上述提到的欧洲市场之外,亚洲(除中、印)、非洲、拉丁美洲(亚非拉)正成为中国风电出海的核心增量方向。这一区域以陆上风电为主,需求增速居全球前列。

GWEC数据显示,2025年中国风电整机商海外中标量约39.99GW,其中对一带一路共建国家出口增幅高达73.9%,充分印证了亚非拉市场的强劲吸引力。

国内政策背书:十五五规划锁定增长底盘

国内层面,十五五规划明确海上风电累计并网超1亿千瓦的目标,为国内需求提供强有力背书,也使龙头企业在开拓海外高毛利市场时,得以依托稳定的国内规模效应持续降低成本。

市场普遍预期2026年将是中欧海风共振元年——国内需求复苏与海外订单放量形成共振,推动整个产业链迈向新的量利双升周期。

小结

随着2026年英国AR8拍卖等重大事件的落地,中国风电出海有望从突破期全面跨入收获期,海外业务将成为驱动相关企业业绩增长与估值提升的核心动力。

对于整机企业,未来竞争的核心在于通过属地化运营,将技术优势持续转化为高毛利订单;对于东方电缆等高端零部件企业,则在于依托技术壁垒享受溢价,同时切入空间更大的全球能源互联市场。

整机与海缆之外,更多产业链环节正在加速出海,构建起中国风电全链条协同出海的立体格局。

参考研报

20260327-天风证券-风电2026年度策略:供需共振 出海破局