欢迎来到【九方金融研究所】,我们将为您呈现专业、落地的股市投研成果!研究的价值在于传递真实有效的信息,为投资产业链而输出。“认真研究,明白讲话”,希望您能看到【九方金融研究所】对研究的执着与努力。

【摘要】

自2月末来,市场持续处于交易中东局势的“边际变化”阶段,美伊表态在强硬施压与试探接触之间来回切换,导致风险偏好反复摇摆,站在当前角度,依然主要沿着“霍尔木兹海峡通航弱→石油价格上涨→通胀预期上行→美联储加息担忧升温→滞胀担忧升温”逻辑链条。

部分投资者担心,中期滞胀可能客观存在,但市场定价尚不充分,进而认为市场过度乐观。

但是也不要低估中国安全资产的稳定性,“十五五”开局之年政策延续稳中求进基调,增长导向从速度转向质效并重,强调“2035年人均GDP比2020年翻一番”远景目标,财政与货币政策有望协同发力;

还是认为当下阶段反而不必悲观,关注4月业绩决断后出现的性价比共振,攻防兼备,做好策略久期的匹配。

一、海外依然是波动的来源

当前市场仍处于交易中东局势“边际变化”的阶段。过去一周,美方表态在“升级威胁”与“试探接触”之间频繁切换,伊方则一边保持强硬反制,一边保留有条件停战空间,导致风险偏好随消息面来回摆动,消息面表现出典型的日内和日际反复。

图:过去一周美伊对于战争的表态(2026年3月21 日~2026年3月26日)

数据来源:国海证券

当下的冲突局面存在着很强的不确定性。2026年3月4日,美国国防部长皮特·赫格塞斯表示,美国与伊朗的冲突可能持续数周,时间可能达到8周或更长。

根据Polymarket预测(2026年3月27日),投资者预期本轮中东冲突有61%的概率将会在2026年6月才能结束,战争相关不确定性引发的高油价将持续扰动市场。

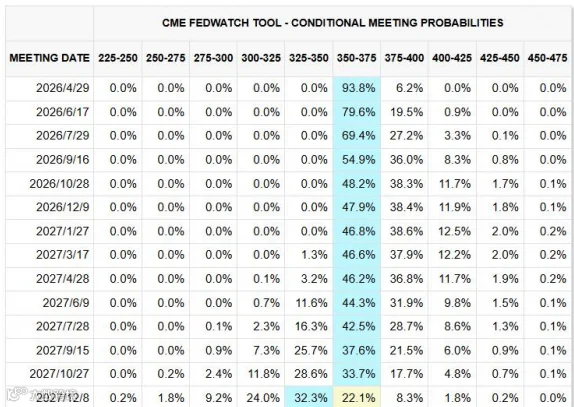

与此同时,市场预期美联储今年的降息概率已经大大减弱,开始计价2026年不降息。所以综合来看整个二季度可能存在着“类滞涨”风险。

图: 市场预期后续降息时间和概率

数据来源:国海证券

同时随着伊朗冲突的长期化,特朗普政府将面临财政、通胀及民调数据的三重压力。

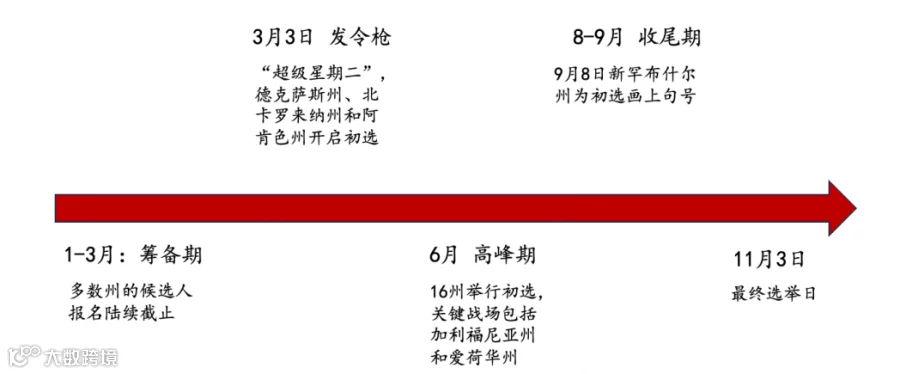

中期选举初选已经开始,特朗普政府政策重点需放回国内。尽管今年美国中期选举正式选举日为11月3日,但各州初选已于3月3日正式拉开序幕。

作为共和党传统票仓的佐治亚州(2024年总统大选中,该区域曾为特朗普斩获68%选票),其第14国会选区民主党候选人肖恩哈里斯意外突围晋级决选,对共和党选情形成显著冲击。

而5—6月将迎来美国初选高峰期,关键摇摆州与核心选区的角逐将全面展开,为稳固共和党选情、守住国会控制权,因此我们认为特朗普政府需要把政策重心重新转向国内议题,而非在伊朗问题上持续花费精力;

特朗普不会带着高油价、高利率、低股价进入中期选举阶段,也是4月下旬市场预期海外会逐渐清晰的原因,不过过分对海外恐慌。

图: 2026 中期选举初选已经开始

数据来源:西部证券

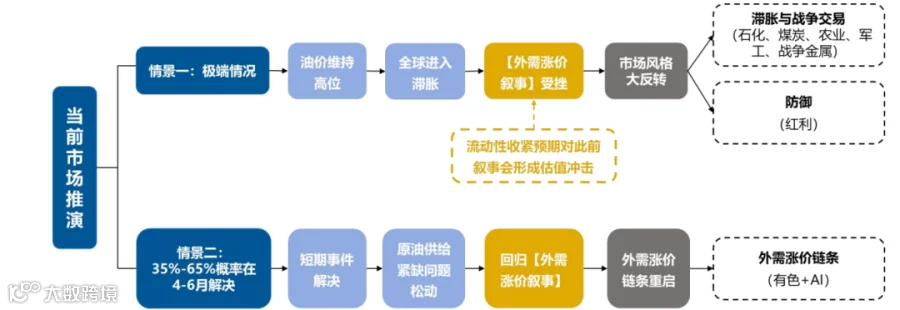

从资产角度来看,未来一段时间或许是做多风险资产的混沌期:既存在着战争消息(若战争要持续8周或以上)的反复,也存在着当下市场对地缘政治紧张计价的不足,需要攻防兼备。

图:两种市场方向推演

数据来源:国海证券

二、不要低估国内安全资产的稳定性

相较全球市场,中国资产展现出相对韧性,人民币汇率亦保持稳定。相较市场认为当下的风险没有被充分定价,过于乐观,但是A股的上行线索也未必充分定价。

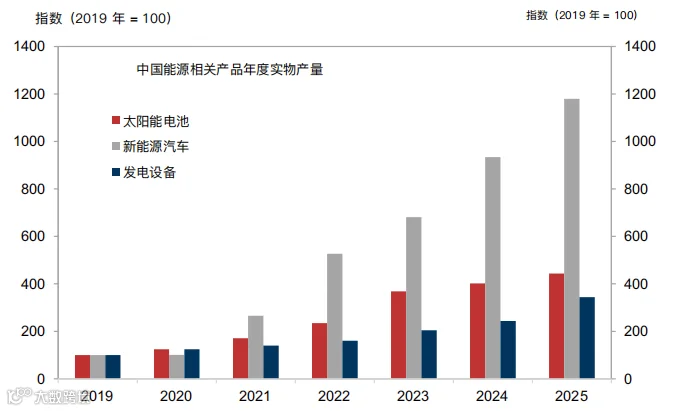

第一,经济结构转型效果显著,新经济正在成为增长的核心支柱。

根据Wind,2020年以来高技术产业固定资产投资占比已从6%抬升至15%以上,电子、通信、电新、机械为代表的制造业在A股收入占比接近20%、利润占比接近25%,中国经济增长引擎已从传统周期驱动向技术密集型制造业系统性切换,经济内生增长动能可持续性提升。

图: 2019-2025年中国太阳能电池、新能源汽车及发电设备产量大幅攀升

数据来源:高盛

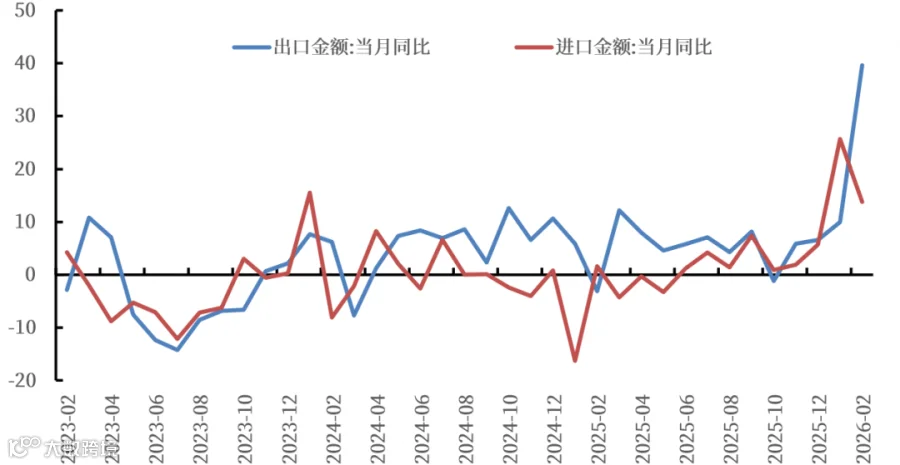

第二,外需方面,A股海外渗透率持续提升。

根据Wind,中国制造业企业海外收入贡献度已从2010年的12%升至2025年的20%,海外毛利率高出国内约5个百分点,中国制造业凭借完整产业链配套、规模成本优势及快速迭代能力,部分可贸易品的全球市场份额有望进一步扩张,中国资产在出口链的相对优势渐趋凸显。

图:以美元计价进出口金额当月同比数据(%)

数据来源:高盛

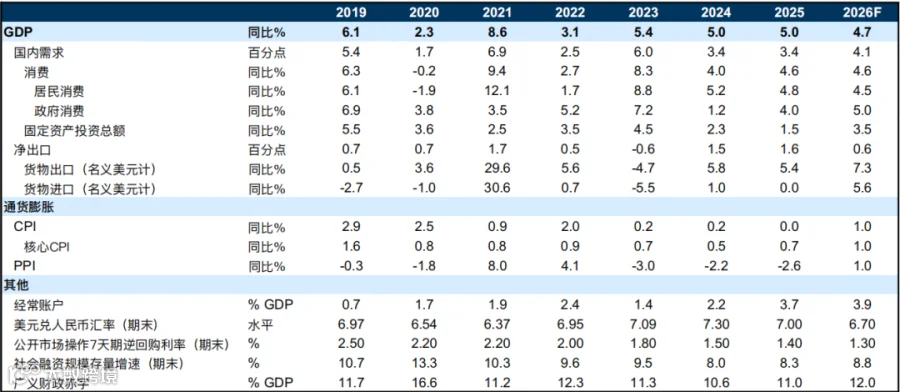

第三,内需方面,国内政策环境持续向好,内需修复动能积蓄。

“十五五”开局之年政策延续稳中求进基调,增长导向从速度转向质效并重,强调“2035年人均GDP比2020年翻一番”远景目标,财政与货币政策有望协同发力。

产业政策看,核心资产自主可控力度显著加码,政府工作报告强调“加快高水平科技自立自强”,战略性新兴产业的长期配置价值显现。

图: 中国宏观经济预测

数据来源:高盛

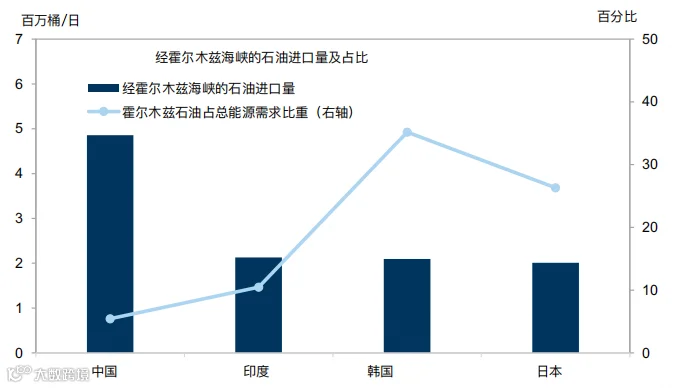

第四,尽管中国近50%的石油进口经由霍尔木兹海峡运输,但中国对进口能源的总体依赖度要低得多,因为中国能源消费总量中的60%来自煤炭,而煤炭几乎全部由国内自产。

中国高企的石油库存以及限制向国内燃油价格传导的财政措施也降低了中国经济增长对油价的敏感性。

尽管如此,油气价格急剧上涨将推高中国的通胀水平,并有助于结束PPI同比通缩。我们将2026年全年CPI和PPI通胀预测均上调至1%,高于年初预测的0.6%和-0.7%。

图:中国石油进口高度依赖霍尔木兹海峡,但整体能源对该航道依赖度较低

数据来源:高盛

三、4月决断的线索

时间窗口方面,进入4月,线索也在增多,4月年报和一季报的密集发布,市场开始进入基本面定价期。

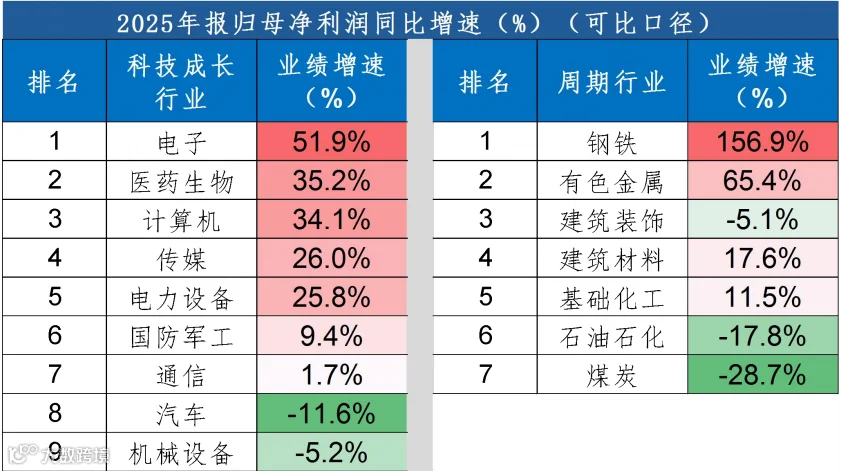

结合历史来看,前期负面冲击导致A股调整后,业绩增速排名靠前的部分科技和周期行业在4月仍可能相对占优。

一是科技成长和周期行业在4月整体难有超额收益:历史上5次在2-3月爆发重大外部事件后,科技成长行业有4次、周期行业有5次相对上证综指超额收益为负。

二是业绩增速排名靠前的部分科技和周期行业在4月仍可能相对占优:如2014年电子年报和一季报业绩增速排名分别为第3、第7,4月超额收益为1.5%,通信年报和一季报业绩增速排名分别为第2、第2,4月超为额收益3%;

2020年电子年报和一季报业绩增速排名分别为第6、第6,4月超额收益为7.4%,电力设备年报和一季报业绩增速排名分别为第4、第5,4月超额收益为6.0%。

图:科技成长中的电子、医药生物、计算机,周期中的钢铁、有色金属、建筑材料年报业绩增速较高

数据来源:国联民生

从日历效应和防御属性来看,银行、交运等业绩稳定的行业上涨概率和超额概率明显抬升,本质上源于在基本面定价期内,市场情绪有所回落,从追求业绩稳定性和防御的角度,红利资产获得资金的青睐。

图:主要宽基和风格指数季节性表现

数据来源:国信证券

四、关注方向

综合来看,我们认为海外依然需要观察,不过结合特朗普的诉求和中期选举来看,整体的烈度边际可控,过A股市场而言,国内资产的稳定性也不宜低估,国内政策环境持续向好,内需修复动能积蓄,沪深300和中证A500相对标普500的PE估值比历史中枢约为0.5和0.6,当前均位于历史中枢附近;

中国资产的安全性优势依然突出,中长期配置逻辑清晰,4月建议从性价比阶段,关注均衡配置,攻防兼备,把握业绩能见度高的科技与周期。

参考研报

20260327-国海证券-策略周报:耐心等待4~5月中期叙事明朗

20260323-高盛-中国聚焦:短期风险与中期机遇 (摘要)

20260321-西部证券-海外政策周聚焦:陷入中东漩涡后特朗普如何应对中期选举