欢迎来到【九方金融研究所】,我们将为您呈现专业、落地的股市投研成果!研究的价值在于传递真实有效的信息,为投资产业链而输出。“认真研究,明白讲话”,希望您能看到【九方金融研究所】对研究的执着与努力。

【摘要】

2024年,中国60岁及以上人口已达3.1亿,占全国人口的22.0%;65岁及以上人口约为2.2亿,占全国人口的15.60%。中国老年人口数量巨大,老龄化速度加快。

随着老龄化趋势的不断加深,叠加政策红利和银发人群消费能力的提升,中国银发经济市场规模持续增长。

根据沙利文报告,2023年我国银发经济规模达到7.1万亿元,约占国内GDP生产总值的6%。预计到2035年,银发经济规模有望达到30万亿元左右,占GDP比重约10%。

【正文】

1、 老龄化趋势+政策助力,银发经济大有可为

1.1、老年人口占比持续上升,第二代婴儿潮即将步入老龄

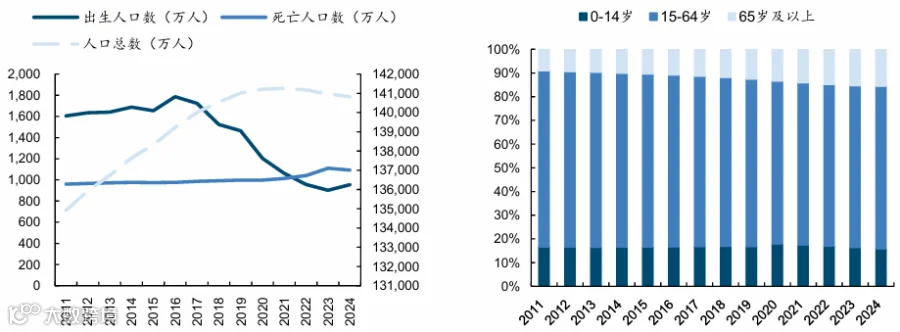

中国人口呈负增长趋势。2024全年出生人口954万人,人口出生率为6.77‰;死亡人口1,093万人,人口死亡率为7.76‰;人口自然增长率为-0.99‰,总人口140,828万人,比上年末减少139万人。自2022年开始中国总人口不断减少。

中国人口结构转变,老年人口占比持续上升。我国出现人口的结构性变化,2024年劳动年龄人口(15-64岁)占比68.60%,老年人口(65岁及以上)占比15.60%,劳动年龄人口占比相较2011年的74.40%出现大幅减少,老年人口占比持续上升。

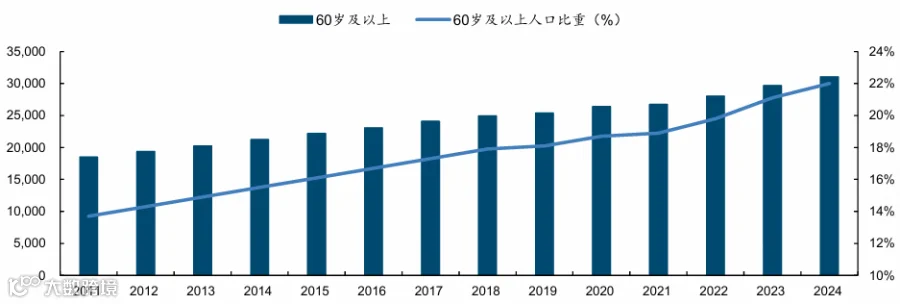

2024年,中国60岁及以上人口已达3.1亿,占全国人口的22.0%;65岁及以上人口约为2.2亿,占全国人口的15.60%。中国老年人口数量巨大,老龄化速度加快。

图:我国人口呈负增长趋势 图:我国人口结构转变

图:60岁及以上老年人占比持续上升

来源:国金证券、九方金融研究所

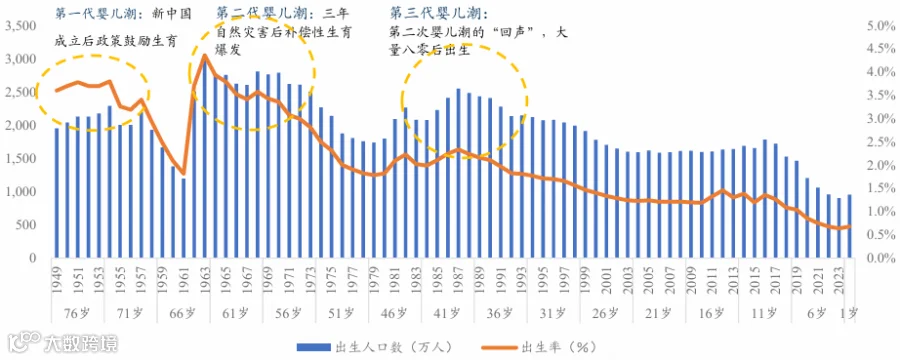

第二代婴儿潮(出生的人口)即将步入养老阶段,为银发经济的发展提供人口基础。

第一代婴儿潮(1949年‑1957年新中国成立后出生的人口)目前处于68-76岁的年龄段,已经步入养老阶段,第二代婴儿潮(1962年-1975年出生的人口)是我国规模最大的婴儿潮,年均出生人口超2500万;

目前他们正处于50岁至63岁的年龄段,未来5-10年内将集中步入养老阶段,银发产业的潜力也将在未来5-10年内快速释放。

图:国内三次婴儿潮

来源:国金证券、九方金融研究所

1.2、老龄化社会疾病风险敞口预测

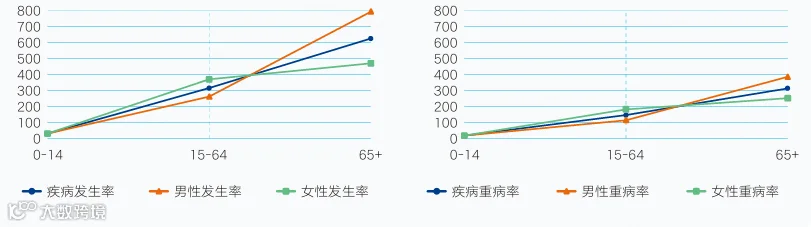

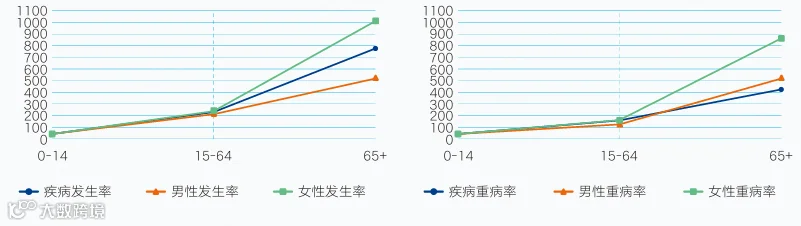

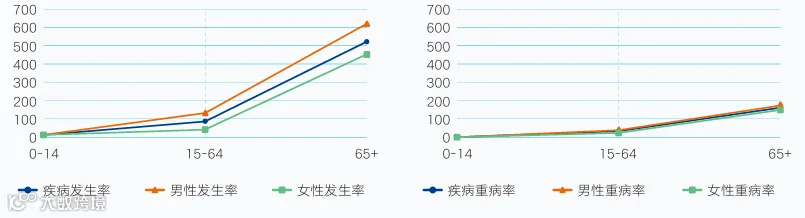

下图展示了三类主要疾病分年龄、分性别的发生率和重病率的推算结果。

三类疾病均呈现出发病率(重病率)随年龄上升而明显上升的特征,其中骨科疾病在中老年人群体中发病率最高、肿瘤次之、心脑血管疾病紧随其后。

从性别视角看,肿瘤和心脑血管疾病在中老年男性中发病率更高,而骨科疾病在老年女性发病率则远高于男性。从重病情况看,骨科疾病一旦发生,即有较高概率为重病,肿瘤次之。

图:肿瘤-发生率和重病率(1/100000)

来源:中国医疗健康保障体系转型发展报告、九方金融研究所

图:骨科疾病-发生率和重病率(1/100000)

来源:中国医疗健康保障体系转型发展报告、九方金融研究所

图:心脑血管疾病-发生率和重病率(1/100000)

来源:中国医疗健康保障体系转型发展报告、九方金融研究所

1.3、供给创新:政策助力,加速银发经济市场高质量发展

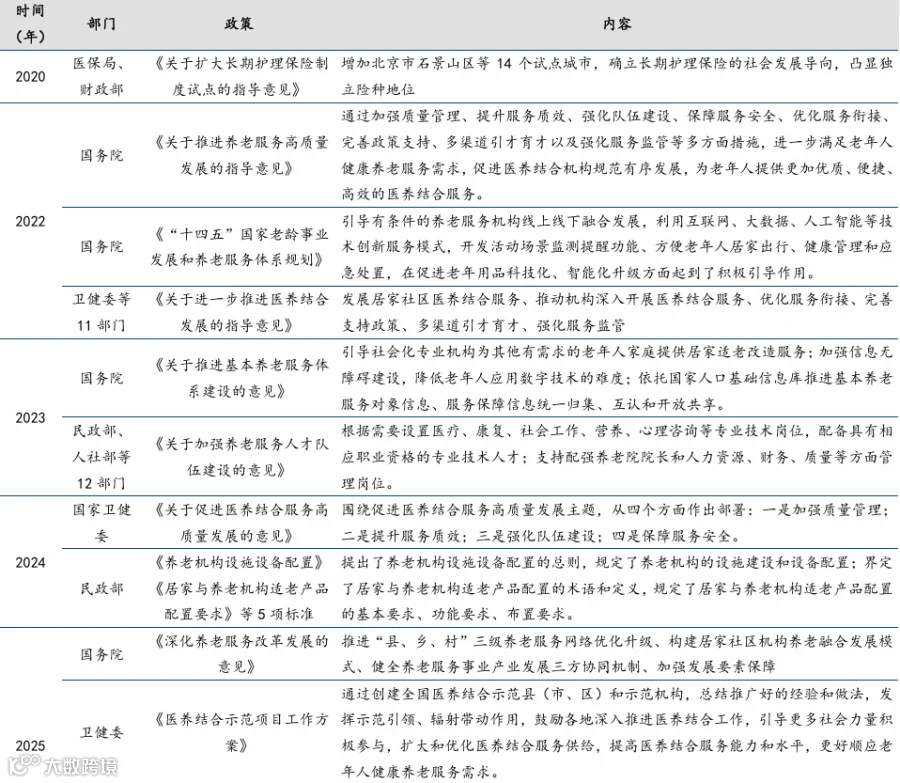

国家政策层面不断推动银发经济市场高质量发展。自2021年我国首次提出银发经济概念起,十四五期间,相关政策密集出台,推动多层次、多样化养老服务的发展;

2024年,政策红利持续释放,积极应对人口老龄化上升为国家战略,深化养老服务改革发展的要求同时加速银发经济市场快速发展。

表:2020年以来,银发经济相关政策密集出台

来源:国金证券、九方金融研究所

1.4、消费意愿:新银发群体消费意愿上升,消费需求旺盛

新银发群体随着时代发展,财富积累不断增多,整体消费意愿显著提升。不同代际老年人因成长背景的差异,形成了各具特色的价值观念与消费观念。

60后、70后成长于改革开放的红利期,见证了社会保障体系的逐步完善,积累了较为充足的收入与财富,且普遍拥有较好的身体状态;而80后、90后则成长于中国经济高速增长的时代,互联网的普及与5G技术的兴起为他们带来了丰富的物质基础与多元的生活体验。

随着代际更替与消费观念的持续变化,老龄人口的支付能力变强,整体消费意愿正不断提升,为银发经济的发展注入了新的活力与机遇。

图:不同阶段银发群体的时代特征

来源:国金证券、九方金融研究所

1.5、作用结果:中国银发经济市场规模持续增长。

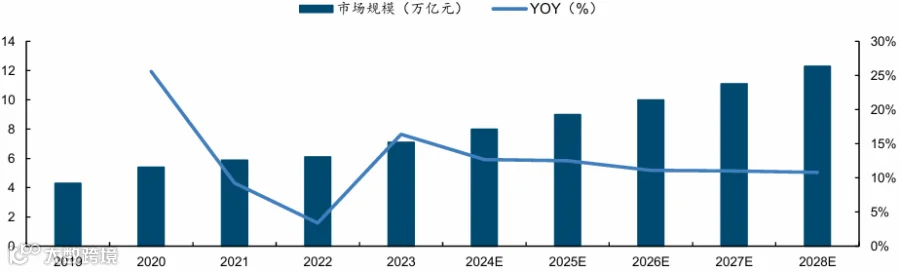

随着老龄化趋势的不断加深,叠加政策红利和银发人群消费能力的提升,中国银发经济市场规模持续增长。

根据沙利文报告,2019-2023年我国银发经济市场规模CAGR达到13.2%,2023年我国银发经济规模达到7.1万亿元,约占国内GDP生产总值的6%。

预计到2035年,银发经济规模有望达到30万亿元左右,占GDP比重约10%,银发经济未来发展潜力巨大,银发消费市场大有可为。

图:中国银发经济市场规模持续增长

来源:国金证券、九方金融研究所

2、银发群体差异化特征明显,需求呈多元化特征

按马斯洛需求层次理论划分,老年人的需求从低到高分别为生理需求、健康需求、情感需求和自我实现需求。

生理需求是人类维持自身生存的最基本要求。银发群体身体机能逐渐退化,传统通用型产品与服务往往难以匹配其实际需要,因而催生了围绕适老化食品饮料、服装鞋帽、疾病诊治以及康复辅具等产业。

健康需求是对生命质量和身体状态的维护提升。在基本生存保障得以满足的前提下,老年人更加重视慢性病管理、机能维持和抗衰老等方面的投入。这一需求促进了看护服务、保健品、健身美容等健康改善类行业的发展。

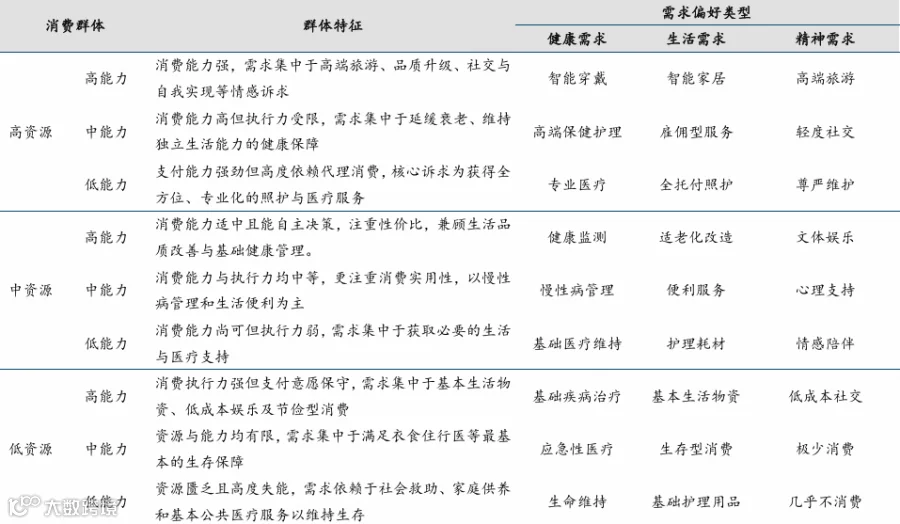

银发群体的需求主要受支付力和执行力的影响,引入资源和能力两个分类维度。

资源代表个体可用于消费的支付能力,涵盖养老金、储蓄、资产及收入稳定性。

低资源群体以满足基本生理与安全需求为核心、高度关注性价比,消费集中于基础生活物资、必需医疗及廉价娱乐;

中资源群体在保障基本生活之余,逐步产生健康维护与精神文化需求,但强烈追求实惠与功能性,倾向选择大众保健品、跟团游及社区文娱活动;

高资源群体则致力于品质升级与服务体验,追求高端医疗、定制旅游、智能康养及社会再参与等增值服务,愿意为品牌、便利与情感价值支付溢价。

能力则反映其实现消费行为的执行力,主要指身体健康状况。高能力老人身体机能良好且处于“退休黄金期”;中能力老人因慢性病或机能衰退导致生活半自理;低能力老人则受限于长期卧床或认知障碍,需全天候医疗监护。

表:银发群体主要特征分类及对应需求偏好

来源:国金证券、九方金融研究所

3、银发医疗和服务赛道分析

3.1、医疗护理器械

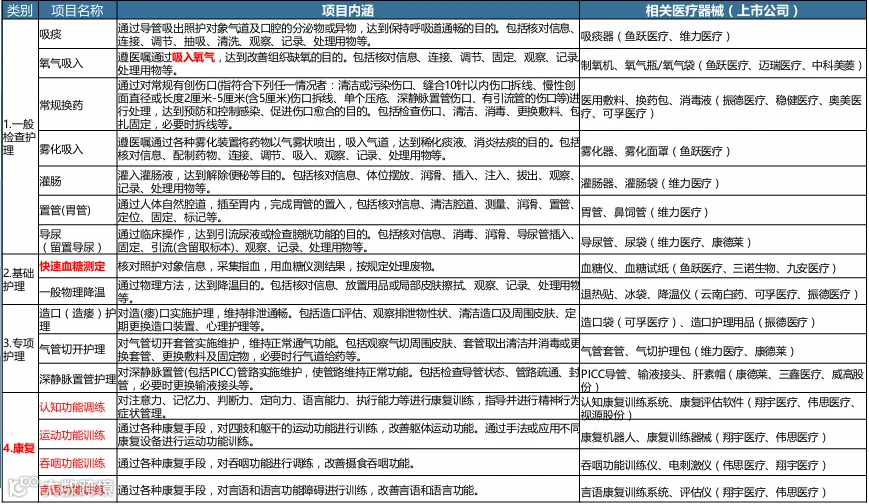

医疗护理类服务覆盖吸痰、氧气吸入、康复训练等核心场景,对应器械品类多元且均有龙头企业布局。

基础护理领域,鱼跃医疗的制氧机、雾化器市占率排名较高,维力医疗的导尿管、胃管在置管护理场景中可以使用;伤口护理与造口护理场景下,可孚医疗、振德医疗、稳健医疗的医用敷料适配常规换药需求,造口袋等产品也成为刚需。

康复类服务有望利好翔宇医疗、伟思医疗等公司,其认知、吞咽、运动康复设备可全面对接长护险康复训练项目,填补老年康复器械的市场缺口。

表:国家长期护理保险服务项目目录-医疗护理类

来源:中信建投证券、九方金融研究所

3.2、养老机器人

在老龄化和数字化并存的时代,越来越多的新科技被应用在养老领域,智慧养老成为发展趋势。

根据2月底我国牵头制定的养老机器人国际标准,养老机器人是在互联家庭环境下,关注老年人在日常生活、健康护理等各个方面的需求而开发的智能化设备,旨在通过自动化和智能化技术,帮助老年人提高生活质量、增强独立性,并减轻家庭和社会的养老负担。

即在服务机器人的基础上,通过专业化、针对性功能,满足老年人在健康监测、生活照料、情感陪伴等方面需求的智能设备。

而康复机器人能够让技术学会理解生命的脆弱与韧性,常见功能包括健康监测与管理、生活辅助与照料、情感陪伴与社交、康复与护理。

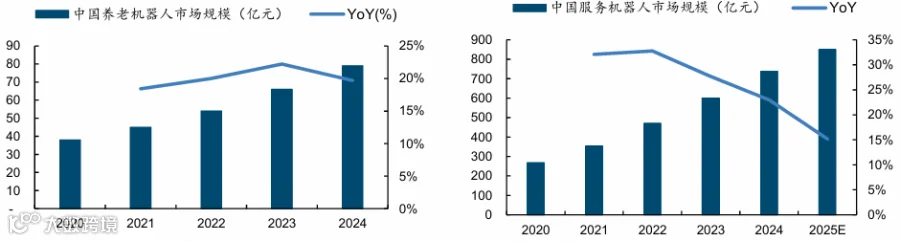

我国养老机器人处于初期探索阶段,市场潜力巨大。根据IFR公布的数据,2024年我国养老机器人的市场规模约79亿元。

从市场渗透率看,2024年中国60岁以上老年人约3.1亿人,若渗透率为1%,则潜在需求量达310万台。单台平均价格3万元计算,市场潜力约930亿元。小米、腾讯等科技巨头正跨界布局养老机器人。如小米的CyberOne人形机器人可适配养老场景。

图:中国养老机器人市场规模 图:中国服务机器人市场规模

来源:国金证券、九方金融研究所

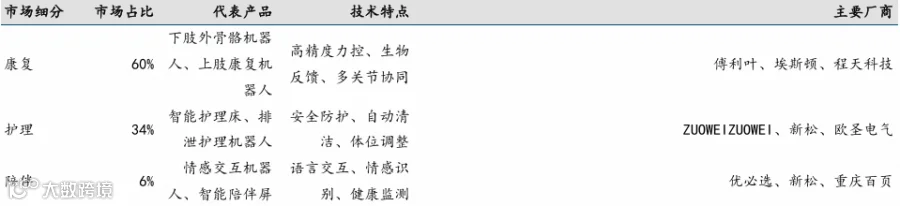

表:在细分功能上,养老机器人分为康复机器人、护理机器人、陪伴机器人

来源:国金证券、九方金融研究所

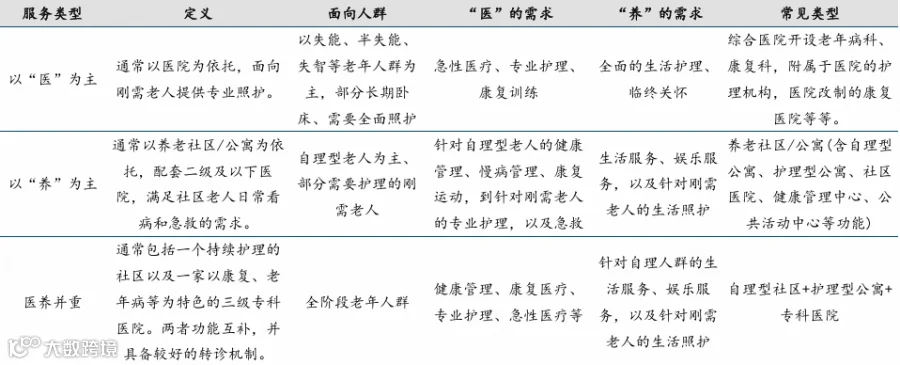

3.3、医养结合

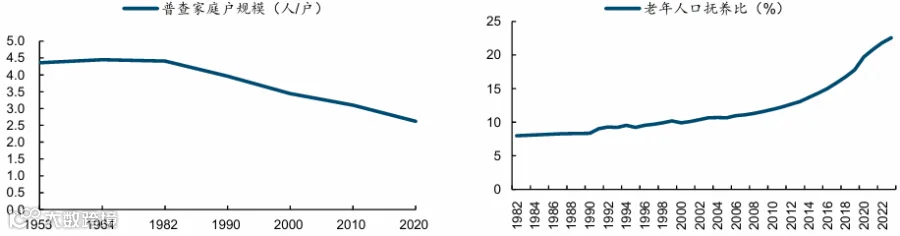

少子化、城镇化趋势导致家庭规模下降,社会养老压力变大。根据1953年至2020年共计七次人口普查的数据,我国家庭户规模从1953年的4.36人/户锐减至2020年的2.62人/户。

而我国老年人口抚养系数(指某一地区人口中的老年人口数与劳动年龄人口数之比,用以表明每100名劳动年龄人口要负担多少名老年人)从1982年的7.98上升至2023年的22.57。

随着家庭结构的逐渐简化以及老年人口抚养系数的不断增加,社会养老压力预计将持续承压。

来源:国金证券、九方金融研究所

医养结合将医疗资源与养老资源相结合,实现社会资源利用的最大化,为家庭养老压力的转移提供具备性价比的解决方案。

在中国传统文化中,养老体系长期建立在家庭单元之上,由此催生了“养儿防老”等根深蒂固的观念;现如今人口结构压力与家庭结构压力叠加,促使养老体系从“家庭责任”向“社会责任”演化。

医养结合服务可覆盖从自理型老人到刚需护理型老人的全阶段老年人群需求,并且依托社区的综合性服务供应模式,可以减少不必要的住院、转院,优化基础设施与人员配置,降低整体老年护理系统成本。

表:医养结合行业服务分类

来源:国金证券、九方金融研究所

3.4、医疗AI

AI技术对老年群体的价值正在健康场景率先迎来爆发。AI技术产品触达老年群体主要通过两条路线:

一是直接to C,通过AIGC产品和C端智能硬件,满足老年用户的刚需;二是先to B再to C,面向老年群体的专业服务机构引入AI技术,通过智能化升级提高效率、优化体验,为老年群体创造新的用户价值。

在人工智能的赋能下,远程医疗诊断、个性化健康管理等创新应用不断涌现,将为老年人提供更加便捷、高效、精准的养老服务。

图:“银发+AI”示意图

来源:“银发+AI”应用趋势报告、九方金融研究所

3.5、医疗级可穿戴设备

可穿戴设备是指通过贴身佩戴的方式,持续采集用户生理与运动数据,从而实现健康监测与个性化评估的便携式电子设备。

庞大的老年人口规模叠加慢性病高发,使健康监测与长期管理需求愈加迫切。在这一背景下,可穿戴设备正逐渐成为弥补传统医疗不足的“健康前哨”。

它们能够持续追踪心率、血压、血氧和睡眠等关键指标,并在异常出现时及时预警,帮助用户提前发现风险。为居家健康管理提供了新的支撑,有助于提升老年群体的独立性,减轻家庭与社会的照护负担。

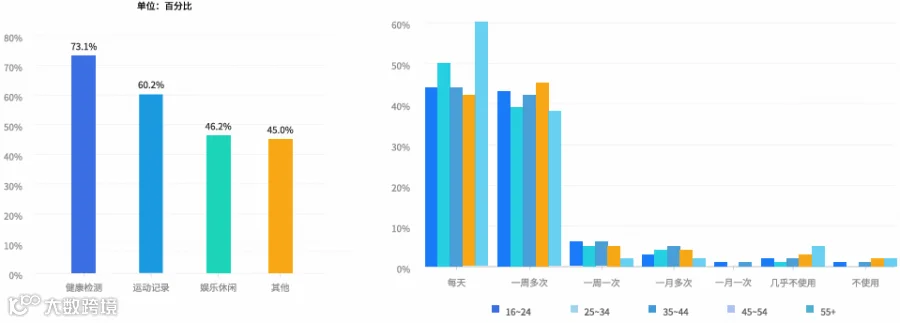

在中国市场,健康与运动仍是最核心的使用场景。超过七成用户将设备用于健康检测,六成以上用于运动记录。这意味着“科学健身”与“日常健康管理”是穿戴设备最稳定的刚需。

从使用频率来看,不同年龄段表现出差异。55岁以上人群的使用粘性最高,近六成每天使用智能设备,这一比例甚至超过年轻群体。

相比之下,25-34岁用户虽然使用频率略低,但在活跃度和品牌认知度上表现更强。总体而言,日常使用的普及,标志着穿戴设备已不再是“年轻人的新鲜玩意”,而是跨年龄层的生活工具。

图:2025年中国可穿戴设备场景认知 图:2022中国智能可穿戴设备频率(按年龄分布)

来源:简立方、九方金融研究所

3.6、保健品

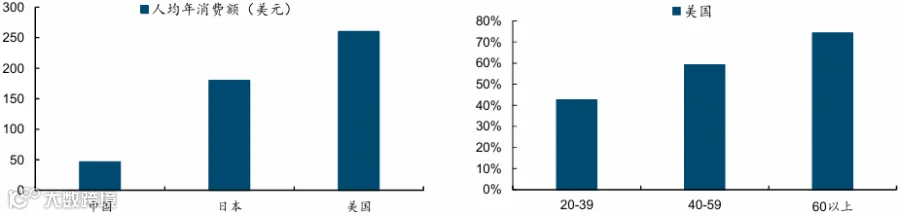

对标成熟市场,我国仍有数倍发展空间。我国VDS人均消费额低,在渗透率、人均消费额等方面与美国、日本等发达国家相比存在较大增长空间。

根据中国营养保健食品协会《2024年中国保健品消费行为白皮书》,2023年我国保健品人均年消费额约为328元,虽仍显著低于美国(约260美元)和日本(约180美元)等成熟市场。

老年群体渗透空间差距大,潜在增量贡献多。根据美国CDC数据简报,2017-2018年,美国57.6%的20岁以上成年人在过去30天内曾服用保健品,而中国保健品平均渗透率仅20%。

图:中国人均保健品年均消费有明显提升空间 图:美国保健品渗透率表现

来源:国金证券、九方金融研究所

3.7、家用看护设备

AI助力下功能升级,养老生态的重要入口,通过摄像头/雷达实时监测老人跌倒风险。

根据中国疾病预防控制中心发布的《全国伤害监测数据集》,跌倒是国内65岁以上老人意外伤害的首发因素,家庭环境的即时监测和预警的需求始终存在。

而国内家用摄像头过往主要集中在婴幼儿、宠物、老人等家庭监控,且产品的“回放”意义往往大于实时监控意义。

近年随着AI视觉能力和传感能力的提升,摄像头/雷达的家庭环境识别能力持续提升,加之通信能力的增强(如Matter协议的普及使摄像头能够接入更多智能家居生态中);

老人跌倒识别-即时向家属发出警报-社区医院对接这一链条也逐步被打通,也有利于家用摄像头/监测雷达(尤其是具备AI识别功能的中高端产品)的扩围和增长。

图:跌倒风险是65岁以上意外伤害的首发因素 图:跌倒监测雷达等监控类产品

来源:国信证券、九方金融研究所

风险提示

我国老龄产业供给的准入机制和监管亟待完善,仍存在优质产品及服务供给不足、参差不齐的问题;上市公司业绩受益不及预期风险、市场竞争加剧风险、行业供给端短缺风险、政策调整与合规风险等。

参考研报

20251020-中国医疗健康保障体系转型发展报告:应对老龄化挑战与推动商业健康保险创新

20251102-浙江开放大学&Alibaba&阿里研究院-2025“银发+AI”应用趋势报告

20251113-简立方-2025智能穿戴设备体验设计研究报告

20251206-国金证券-国金证券银发经济综述:如何掘金官方定义的万亿消费规模赛道

20260212-国信证券-行业专题:银发经济行业专题-家庭耐用品篇——乘智能化之风,家电家居助力养老护理

20260329-中信建投-行业专题-长护险全国推开:老龄化+政策驱动,激发银发经济新蓝海