美国市场:

美伊谈判扰乱油价,AI科技股强势领涨

1. 美国宏观政策

-

美伊谈判局势不明朗: 4/26 伊朗伊斯兰议会副议长尼克扎德表示,伊朗最高领袖穆杰塔巴·哈梅内伊已明确下令,霍尔木兹海峡不得恢复战前状态。

白宫记者晚宴突发枪击事件,特朗普被紧急护送离场:

4/26 当地时间晚间,美国华盛顿白宫记者协会晚宴现场发生枪击事件,特勤局迅速将Donald Trump护送离场,现场一度陷入混乱。嫌疑人为31岁加州男子,已被当场控制并预计面临指控,其动机尚未明确。特朗普事后表示,袭击针对“有影响力的大人物”。事件引发外界对活动安保漏洞的质疑,有现场记者称入场未被严格核查身份。

2. 宏观数据&大宗市场

- 美股结构分化:科技领涨,芯片板块强势反弹:

截至收盘,道指跌79.61点,跌幅为0.16%,报49230.71点; 纳指涨398.09点,涨幅为1.63%,报24836.60点; 标普500指数涨56.68点,涨幅为0.80%,报7165.08点。

大宗市场:

受美伊有望重启谈判影响,国际油价盘中自高位回落,油价走势分化。纽约商品交易所6月WTI原油期货下跌1.45美元,跌幅为1.51%,收于每桶94.40美元;伦敦布伦特6月原油期货上涨0.26美元,涨幅为0.25%,收于每桶105.33美元。

标普全球制造业PMI指数:

美国4月标普全球制造业PMI初值为54,高于预期的52.5,创2022年5月以来新高。服务业PMI升至51.3,重返扩张区间。综合PMI初值录得52,创三个月新高。商品与服务价格涨幅创2022年7月以来最大。美国上周初请失业金人数增加6000人,至21.4万人,略超市场预期,但仍处于近年历史健康水平。

贵金属方面:

避险需求仍有支撑,贵金属小幅走高。COMEX黄金期货上涨0.37%,报4722.30美元/盎司;COMEX白银期货上涨1.22%,报76.38美元/盎司,显示市场在油价回落的同时仍对地缘冲突及通胀不确定性保持防御配置。

美国消费数据:

美国4月消费者信心指数降至近四年低点。密歇根大学数据显示,4月消费者信心指数终值由3月的53.3降至49.8,虽略高于初值,但仍创下自1978年有数据以来最低水平。

3. 市场关注

英特尔创近40年最大涨幅,AI复苏预期带动科技股普涨:

英特尔股价周五飙升24%,创下自1987以来的最佳单日表现,投资者对因人工智能需求增长而带来的复苏迹象感到振奋。该股收于82.57美元,继2025年全年上涨84%之后,今年迄今已累计上涨124%。明星科技股普涨,英伟达涨4.32%,市值重返5万亿美元,亚马逊涨3.49%,Meta和微软涨超2%,谷歌涨1.35%,仅苹果跌0.87%。

AI资本开支升温:

AI投资热度持续升温,亚马逊与谷歌均加码Anthropic生态。亚马逊计划未来十年围绕AWS技术投入超1000亿美元,拓展其在亚洲和欧洲的AI推断能力,并向Anthropic追加投资50亿美元,推动Claude平台接入AWS。谷歌方面则拟以3500亿美元估值投资Anthropic,首期投资100亿美元,并在其达成业绩目标后进一步追加投资。

大行评级:

奥本海默将亚马逊(AMZN.US)目标价由260美元上调至275美元,主要看好AI需求推动AWS增长再加速、电商业务利润率持续修复,以及高利润广告业务价值重估。整体来看,亚马逊正从传统电商平台进一步向“云计算+AI+广告”驱动的平台型科技公司估值体系切换。

港股市场:

制度改革提振活跃度,芯片市场热度延续1.宏观政策

- 香港金融市场制度持续优化:虚拟资产与衍生品机制同步改革:

香港证监会公布虚拟资产新监管框架,推动代币化证监会认可投资产品在二级市场交易,首批产品预计以代币化货币市场基金为主,并将逐步扩大产品范围。与此同时,香港交易所优化结构性产品上市制度:衍生权证最低发行价由0.25港元下调至0.15港元(下调40%),取消牛熊证最低发行价限制;衍生权证及牛熊证最低发行市值由此前标准下调至600万港元。同时,港交所计划延长衍生品交易时间,目标实现覆盖美股收市时段,以提升市场流动性及全球联动性。

2. 指数表现与市场表现

港股震荡走强:

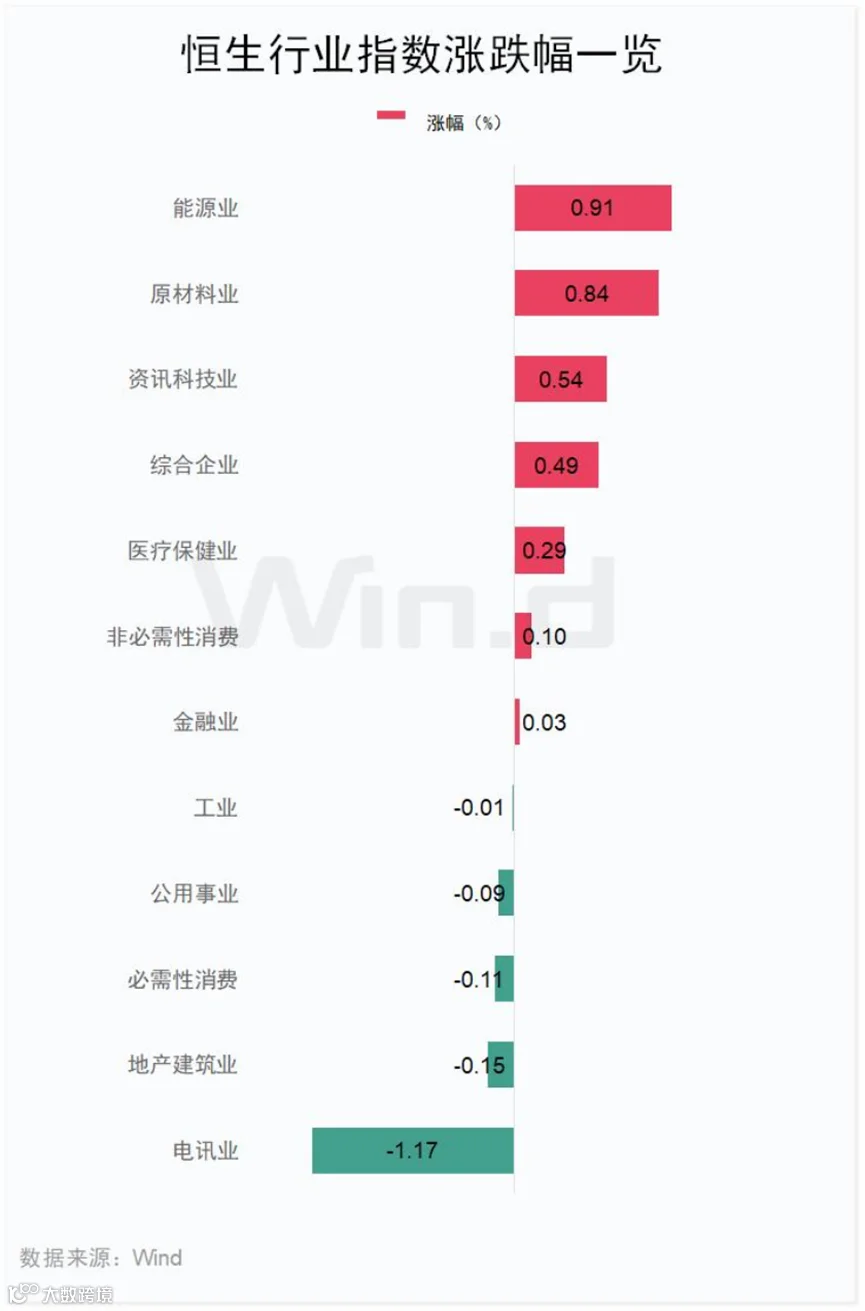

港股震荡走强,芯片股大涨。恒生指数收涨0.24%,报25,978.07点;恒生科技指数上涨0.75%,报4902.2点;恒生中国企业指数上涨0.49%,报8,775.62点。全天总成交额为2,367.23亿港元,较前一交易日的2,553.79亿港元有所缩水。南向资金净买入34.6亿港元。

南向十大成交股中,中国海洋石油、中国移动、长飞光纤光缆分别获净买入7.12亿港元、5.46亿港元、2.63亿港元。盈富基金、吉利汽车、中芯国际分别遭净卖出14.32亿港元、8.56亿港元、4.71亿港元。

DeepSeek V4带动芯片股大涨,半导体板块领跑港股市场:

港股板块表现分化,大型科技股部分拉升转涨,其中阿里巴巴涨1%,百度早盘曾直线拉升涨至超2%收涨0.75%,小米飘红,京东、腾讯、美团仍旧下跌;DeepSeekV4引爆半导体板块,华虹半导体大涨超15%,中芯国际大涨10%,天数智芯再创历史新高;机器人概念股、石油股、脑机接口概念股、生物医药股、餐饮股、煤炭股、保险股多数上涨。

3. 个股与主题事件

- 普华永道香港因恒大审计被重罚:

4/23,香港证监会与会财局就普华永道香港在中国恒大2019、2020年审计中的严重缺失作出处罚。普华永道同意预留10亿港元赔偿恒大合资格独立少数股东;同时被会财局罚款3.1亿港元,并限制执业6个月,两名前负责人合计被罚1,000万港元。

花旗集团:中国核心城市地产出现企稳信号:

花旗指出,中国核心城市房地产市场已出现更多企稳迹象,主要体现在成交回暖及政策支持逐步显效,显示行业基本面边际改善,但整体复苏仍需观察持续性。

- 港股IPO集资重回全球首位,金融市场动能增强:

香港财政司司长陈茂波4/26表示,今年以来港股新股集资额已超过1400亿港元,重回全球首位;3月至今港股日均成交额超过2800亿港元。香港同时迎来今年最大IPO、最大黄金ETF上市,并推进与马来西亚交易所合作。目前香港ETP市场交易规模仅次于美国及中国内地,2月日均成交额达386亿港元,香港国际金融中心功能持续强化。

内地市场:

政策持续加码,A股缩量调整1.宏观政策

-

双碳考核落地,高耗能行业出清提速:

中办、国办印发《碳达峰碳中和综合评价考核办法》,双碳考核刚性落地,推动化工等行业产能出清,具备合规产能与技术优势的龙头企业有望受益。

沪深北交易规则同步修订,7月6日起实施:

4/24晚,沪深北交易所同步发布2026年修订版《交易规则》,除个别条款外将于7/6正式实施。核心调整包括:盘后固定价格交易范围由科创板、创业板扩展至全部A股及沪深ETF,交易时间为15:05–15:30;沪深主板ST、*ST股涨跌幅限制由5%调整至10%;深交所在创业板引入做市商制度;上交所将基金收盘机制改为14:57–15:00集合竞价;北交所优化无涨跌幅限制股票大宗交易定价机制,并对风险警示股票设置单日买入不得超过20万股。总体看,此次修订旨在提升交易便利度、定价效率和市场流动性。

QFII获准参与国债期货交易:

自2026/4/24起,合格境外投资者可参与国债期货交易,交易目的限于套期保值,资本市场高水平制度型开放继续推进。

-

创新药定价机制优化,商业化提速:

4/24,国务院办公厅印发《关于健全药品价格形成机制的若干意见》,明确优化创新药首发价格机制。2025年国家药监局批准上市创新药76个,同比增长58%;中国创新药BD出海交易总额达1357亿美元、首付款70亿美元,行业加速迈向商业化与国际化兑现阶段。

2. 指数表现与市场表现

A股缩量调整:高价科技退潮,锂矿与资源涨价题材逆势走强:

4/24,A股市场低开低走。截至收盘,上证指数跌0.33%,深证成指跌0.69%,创业板指跌1.41%,科创综指涨0.80%。全市场成交额26576亿元,较上日缩量1655亿元。 板块上看,高价科技股退潮,资源与涨价题材逆势走强,锂矿、能源金属、盐湖提锂、农化制品等板块表现居前,受碳酸锂价格升至17万元/吨、近10日上涨8.28%、30日上涨13.33%、60日上涨17.24%带动,锂电材料链情绪明显修复;半导体芯片链亦受海外芯片龙头业绩展望超预期提振反弹。下跌方面,算力硬件、油气、电力、中船系等板块回调,AI硬件链在前期涨幅累积后资金转向保守。

国务院部署新型能源体系建设:4/20,国务院专题学习聚焦能源安全与绿色低碳转型,提出大力发展分布式光伏、分散式风电等新能源,并加快新型电网、储能及充电设施建设。

4月LPR连续11个月持平:中国4月LPR维持不变,1年期报3%,5年期以上报3.5%。在政策利率稳定、银行净息差承压及经济修复背景下,货币政策仍保持适度宽松基调。

“人工智能+软件”专项行动将出台:工信部将推动出台“人工智能+软件”专项行动。2025年我国软件业务收入达15.48万亿元,“十四五”期间年均增长13.8%,“十五五”期间产业规模有望突破20万亿元。

服务业开放试点稳步扩大:国务院提出进一步扩大增值电信、生物技术、外商独资医院等领域开放试点,完善跨境服务贸易负面清单,并促进文化、旅游服务出口。

腾讯、阿里洽谈投资DeepSeek:腾讯和阿里据悉正洽谈投资DeepSeek,其目标估值已由至少100亿美元上调至逾200亿美元;同时,DeepSeek API上下文能力升级至100万tokens,较128k大幅提升。

市场统计