ON报告导读

iiMedia Research

全球及中国健康烘焙食品行业正处于消费升级与品类扩容并行的高速发展阶段。国民健康意识持续提升,推动烘焙产品从传统的高糖高油甜点向低糖低脂、清洁标签、功能性营养的健康食品转型,成为休闲食品及日常代餐赛道中的重要增量品类。新生代消费者聚焦健康化、便捷化与口感平衡的核心诉求,天然代糖替代、药食同源食材添加、营养升级成为产品升级的核心方向,冷冻烘焙技术、AI视觉检测、清洁标签工艺等智能化与标准化手段的广泛应用,正在推动健康烘焙产业从概念驱动向品质驱动全面进阶。

根据全球新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2026年全球及中国健康烘焙食品市场研究报告》数据显示,市场规模方面,2025年中国烘焙行业市场规模已达6621.5亿元,预计2029年将达8595.6亿元。在烘焙食品选择偏好中,“果味”(64.1%)、蛋糕类(75.6%)为首要品类;购买决策因素中,“营养成分”(59.7%)、“配料表”(54.8%)为主要驱动力;消费者认为健康烘焙食品的核心竞争力体现在无人工添加剂上,且对烘焙食品的健康属性需求明确,并期望健康烘焙食品向更高营养价值、更清洁的配料表方向发展。

艾媒咨询分析师认为,健康烘焙市场已从“品类扩容驱动”迈向“健康驱动”的新阶段。未来,具备明确健康属性(如低糖低脂、清洁标签)、融合技术研发与供应链品控能力、适配代餐与休闲等多场景消费需求的产品将占据竞争高地,原料清洁、营养升级与智能制造将成为驱动行业高质量发展的核心动力。

(《2026年全球及中国健康烘焙食品市场研究报告》,戳下方小程序直达报告页面👇)

市场规模:

中国烘焙行业市场规模持续扩容,预计2029年将达8595.6亿元

iiMedia Research(艾媒咨询)数据显示,中国烘焙食品零售市场规模持续稳健增长,市场规模从2021年的4745.2亿元稳步增长至2025年的6621.5亿元,预计至2029年将达8595.6亿元,行业向健康化、场景化方向发展。

消费者调研:营养价值为需求主导,安全与清洁为消费决策核心

iiMedia Research(艾媒咨询)数据显示,营养成分(59.7%)是消费者选购健康烘焙食品的核心诉求,无人工添加剂(55.3%)是消费者认为健康烘焙食品应具备的核心特质,同时考虑口感与价格的制约,行业唯有将健康从营销概念落地为透明可验证的产品力与场景化体验,才能打通用户从认知到复购的全链路。

发展趋势:主动营养升级与场景精细化,健康烘焙行业价值重构

健康烘焙行业正经历从被动控糖到主动营养补充、从营销话术到回归产品本质、从大众通用到场景细分的深层变革,品牌需以透明的清洁标签建立信任,以功能性营养升级满足消费者的主动健康需求,并通过人群与场景的精准细分打造差异化产品矩阵,才能在同质化竞争中建立核心壁垒。

目录

章节目录:

一、全球及中国健康烘焙市场发展背景与宏观环境

烘焙及健康烘焙食品的定义

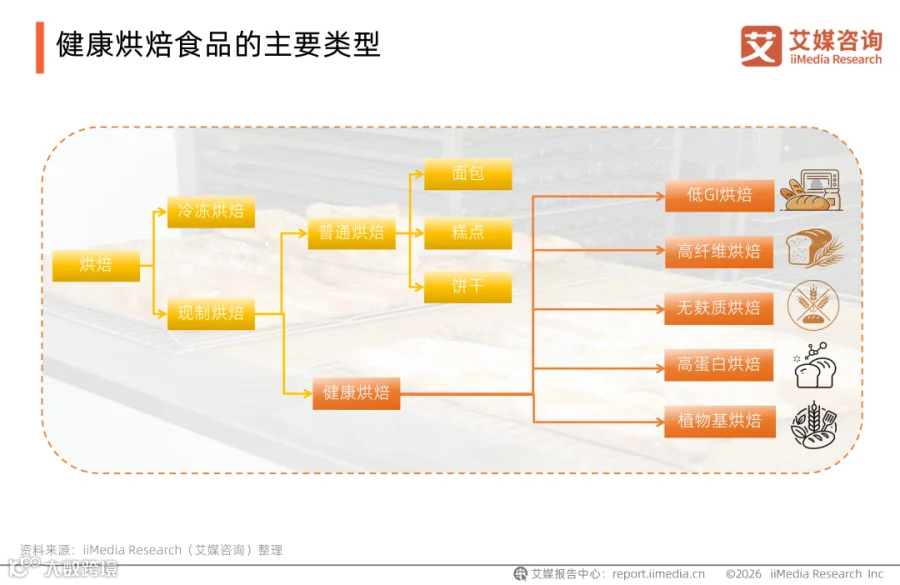

健康烘焙食品的主要类型

健康烘焙行业发展历程:从被动保存到主动健康

全球烘焙行业特点对比:以中国和欧美市场为例

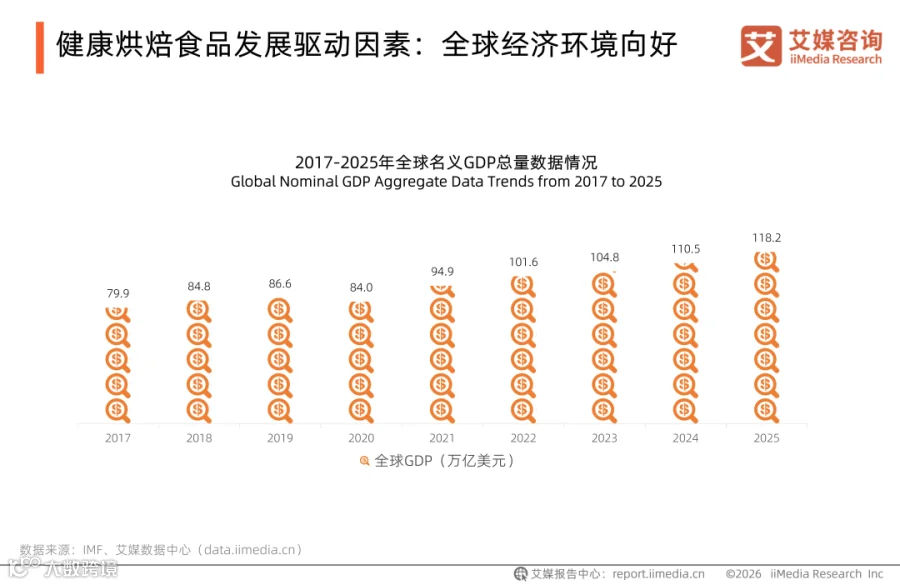

健康烘焙食品发展驱动因素:全球经济环境向好

健康烘焙食品发展驱动因素:消费升级

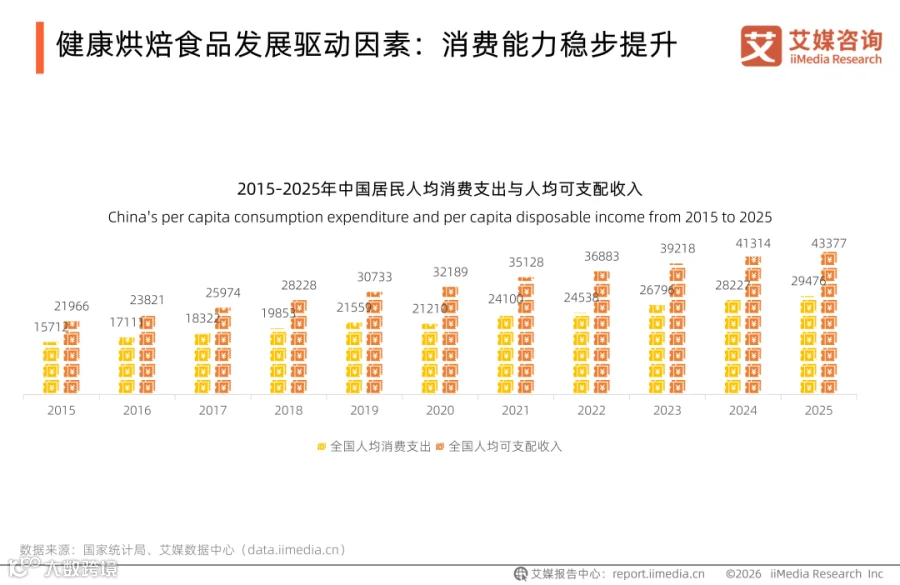

健康烘焙食品发展驱动因素:消费能力稳步提升

健康烘焙食品发展驱动因素:休闲零食行业稳步发展

健康烘焙食品发展驱动因素:政策支持

健康烘焙食品发展驱动因素:技术驱动

中国烘焙食品零售市场规模数据

健康烘焙食品消费趋势:清洁标签成为购买决策核心

健康烘焙食品消费趋势:向“零食化+代餐化”创新

健康烘焙食品消费趋势:产品出海化

二、健康烘焙市场发展现状分析

烘焙食品行业产业链概况

健康烘焙食品产业上游分析:原材料供应表

健康烘焙食品产业上游分析:主要原材料进口

健康烘焙食品产业上游分析:主要原材料消耗

健康烘焙食品产业中游分析:品牌竞争格局

健康烘焙食品产业中游分析:发展痛点

健康烘焙食品产业中游分析:向“智造健康”发展

健康烘焙食品产业下游分析:专业连锁烘焙店为核心渠道

三、健康烘焙市场消费者洞察分析

健康烘焙食品消费者画像

果味与蛋糕类成烘焙消费的主流偏好

家庭分享装成主流包装,运动代餐等场景需求多元

健康属性为烘焙消费决策的核心考量

烘焙消费健康化,肠胃健康需求领跑

产品标签是消费者了解健康烘焙食品的首要渠道

代餐类健康烘焙具备较高关注度

功效与配料顾虑为健康烘焙消费的主要阻碍

无人工添加剂是消费者对健康烘焙的首要定义标准

超六成消费者首选低卡低糖健康烘焙

营养升级与清洁标签并驱的未来健康烘焙

四、健康烘培行业的未来发展趋势

全球健康烘焙行业未来发展趋势(一)

全球健康烘焙行业未来发展趋势(二)

图表目录

图表1.烘焙食品类型(按保质期分类)

图表2.2017-2025年全球名义GDP总量数据情况

图表3.1965-2025年中国社会消费品零售总额

图表4.2015-2025年中国居民人均消费支出与人均可支配收入

图表5.2010-2027年中国休闲零食行业规模及预测

图表6.中国健康烘焙食品相关支撑政策(部分)

图表7.2021-2029年中国烘焙食品零售市场规模及预测

图表8.烘焙食品产业链概况

图表9.健康烘焙食品原材料供应表

图表10.2018-2025年中国淡奶油和奶酪进口数据

图表11.2018-2025年中国烘焙面粉及油脂消费量

图表12.2026年中国健康烘焙食品市场主要竞争模式

图表13.消费者购买健康烘焙食品的主要渠道分布

图表14.消费者购买烘焙食品的口味偏好

图表15.消费者购买烘焙食品的主要类型偏好

图表16.消费者烘焙食品包装形态偏好分布

图表17.烘焙食品主要消费场景

图表18.消费者烘焙食品购买决策关注因素分布

图表19.消费者视角下,烘焙食品消费时最不可妥协的因素

图表20.消费者购买烘焙食品时的主要特定需求

图表21.消费者了解健康烘焙信息的主要渠道

图表22.消费者最感兴趣的健康烘焙品类分布

图表23.消费者购买健康烘焙食品的频率

图表24.消费者购买健康烘焙食品的主要障碍

图表25.消费者认为健康烘焙食品应具备的核心因素

图表26.消费者对烘焙食品最感兴趣的健康属性

图表27.消费者对未来健康烘焙食品方向发展的期望

烘焙食品是以面粉、酵母、食盐、砂糖为主料,油脂、乳品等为辅料,经过一系列工艺手段烘焙而成的食品。健康烘焙食品则是以减脂、减糖、减盐和营养健康功能强化为原则,开发生产的满足“三减”要求的烘焙食品。从保质期看,烘焙食品可分为现制、短保、中保、长保四类。

健康烘焙食品的主要类型

健康烘焙食品发展驱动因素:全球经济环境向好

数据显示,2017-2025年全球GDP整体保持稳健增长,2025年总量突破118万亿美元,经济扩张趋势明显。这表明全球购买力不断增强,为健康烘焙行业的消费市场扩张提供了有力支撑。

健康烘焙食品发展驱动因素:消费能力稳步提升

数据显示,2015年至2025年居民人均可支配收入与消费支出同步增长,意味着消费者从“能吃饱”转向“愿吃好”,为健康烘焙从“偶然尝鲜”走向“高频刚需”夯实了消费意愿与价值认同基础。

健康烘焙食品发展驱动因素:休闲零食行业稳步发展

数据显示,休闲零食行业规模从2010年的4100亿元持续扩张至2025年的11804亿元。在健康化、场景化、功能化消费升级浪潮下,预计2027年将达12378亿元。这一趋势反映出消费者的零食消费已从“偶尔解馋”走向“日常陪伴”,促使生产者在品质升级与健康价值上持续投入,推动健康烘焙从小众选择成长为规模市场中的核心增长引擎。

市场规模通常保持每年更新;如若更新,艾媒数据中心将第一时间发布。

健康烘焙食品发展驱动因素:技术驱动

原料、配方、制造与研发的四重技术突破,共同推动健康烘焙从概念营销走向工程化落地,使低糖、低脂、清洁标签等健康属性真正具备了规模化、稳定化与商业可持续的生产基础。

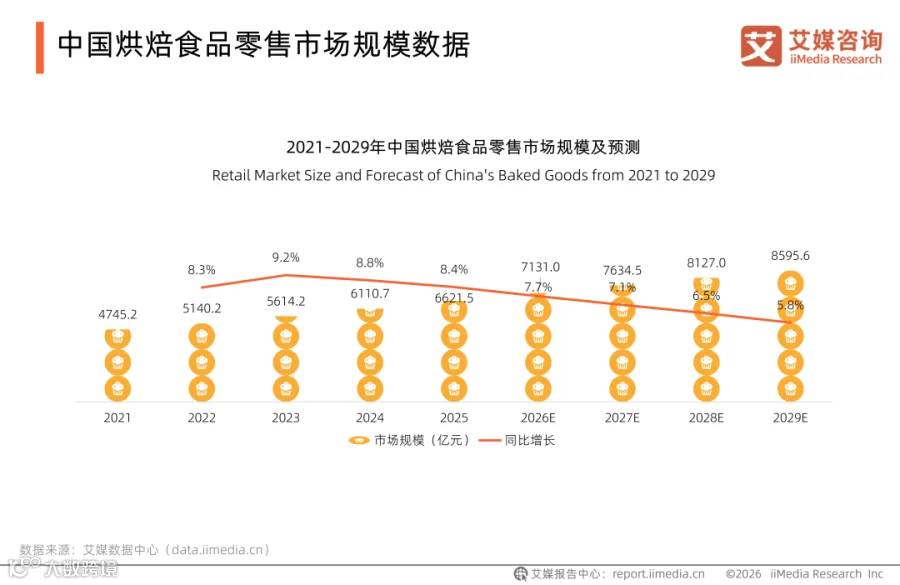

中国烘焙食品零售市场规模数据

iiMedia Research(艾媒咨询)数据显示,2025年中国烘焙食品零售市场规模达到6621.5亿元,同比增长8.4%。行业规模持续走高,预计2029年将进一步扩容至8595.6亿元。中国烘焙食品行业的发展逻辑已告别初期流量与概念驱动模式,转向依托消费习惯养成、供应链成熟完善及产品创新常态化,正式步入稳健可持续的成长期。

市场规模通常保持每年更新;如若更新,艾媒数据中心将第一时间发布。

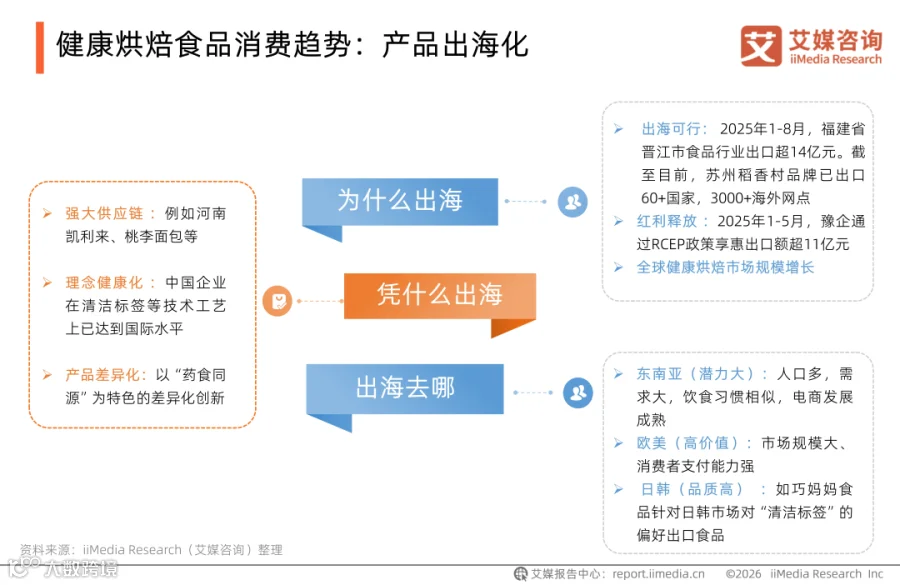

健康烘焙食品消费趋势:产品出海化

在经济全球化的背景下,中国健康烘焙品牌依托成熟的供应链、国际领先的清洁标签工艺及“药食同源”差异化理念,正从产品输出向系统性价值输出转型,并梯度布局东南亚、欧美及日韩市场。

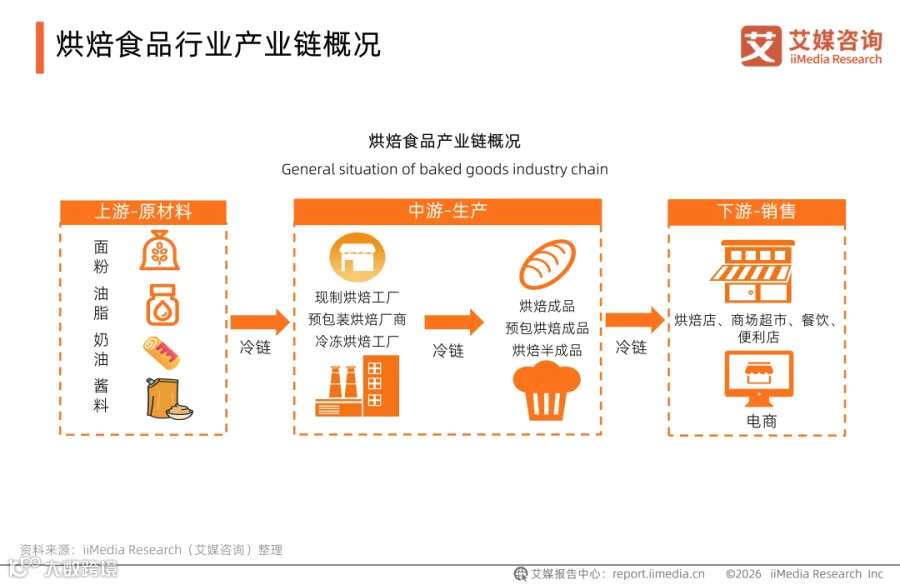

烘焙食品行业产业链概况

烘焙食品行业产业链完善,处于链条上的主体互相交换需求与反馈,完成价值循环。面粉、油脂、奶油和酱料等原材料厂商处于烘焙食品行业链的上游,它们的质量与成本会直接影响到中下游企业的成品质量与定价。中游主要是烘焙坊及中央工厂,它们向下游的销售端输送烘焙半成品或成品。处于下游的销售端直接面向顾客,它们将直接产生需求反馈到中上游。

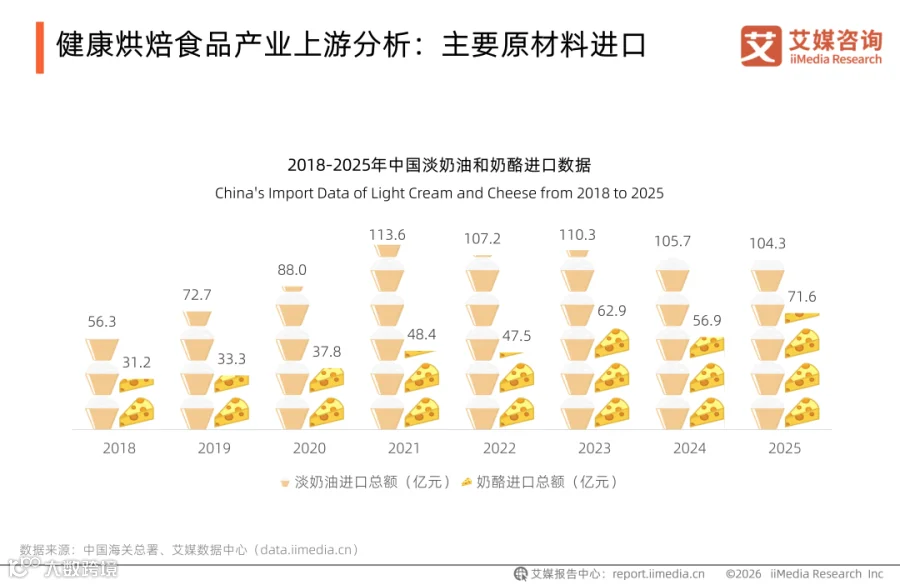

健康烘焙食品产业上游分析:主要原材料进口

淡奶油与奶酪是烘焙食品主要原材料,其进口总额在波动中整体呈上升趋势,反映出国内健康烘焙对高品质乳脂原料的刚性依赖,但进口规模的起伏也揭示了供应链对外部贸易环境的敏感性,倒逼行业在原料替代与本土化供应上寻求更稳定的平衡点。

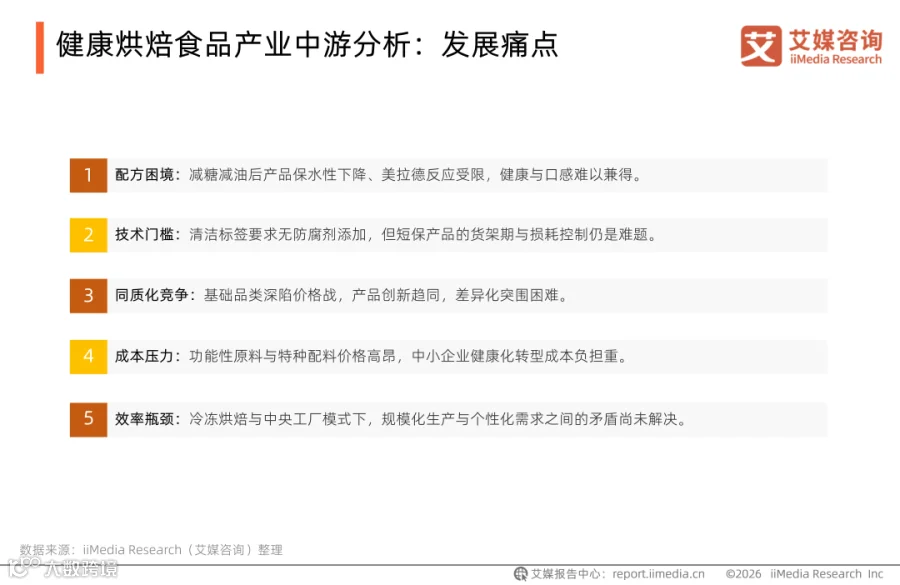

健康烘焙食品产业中游分析:发展痛点

健康烘焙产业中游面临的核心困境是“健康与口感”的平衡难题,减糖减油后产品保水性下降、香气减弱,而清洁标签要求无防腐剂添加又进一步压缩了货架期,导致企业损耗管控压力剧增。同时,功能性原料成本高企、中小企业转型负担重,叠加基础品类深陷同质化价格战,使得规模化生产与个性化需求之间的矛盾愈发突出。

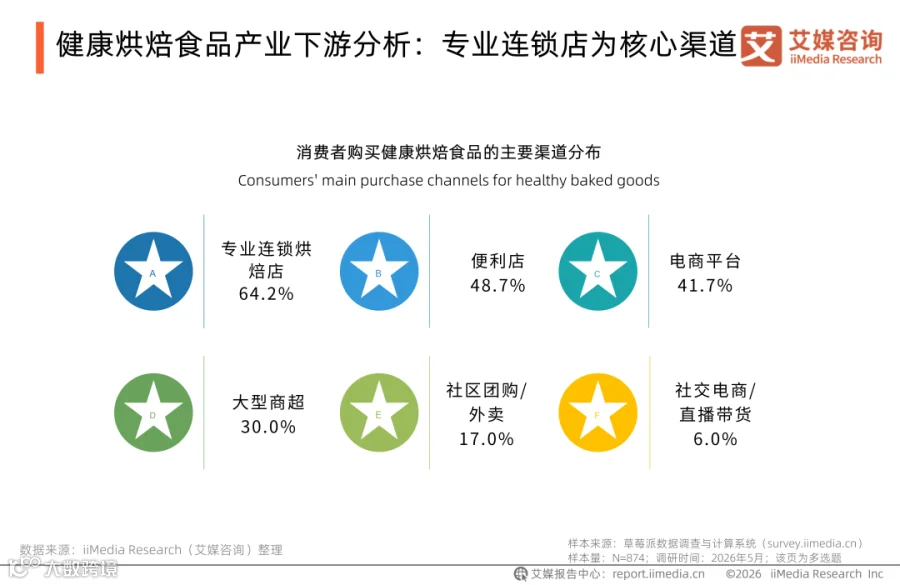

健康烘焙食品产业下游分析:专业连锁店为核心渠道

iiMedia Research(艾媒咨询)数据显示,专业连锁烘焙店以64.2%的占比在消费者购买健康烘焙食品的主要渠道中位居首位,便利店以48.7%的占比紧随其后,表明消费者在健康烘焙购买决策中仍高度依赖线下体验与品质可见性。同时线上渠道正成为重要的补充场景,渠道的多元化布局已成为品牌触达不同消费群体的必要能力。

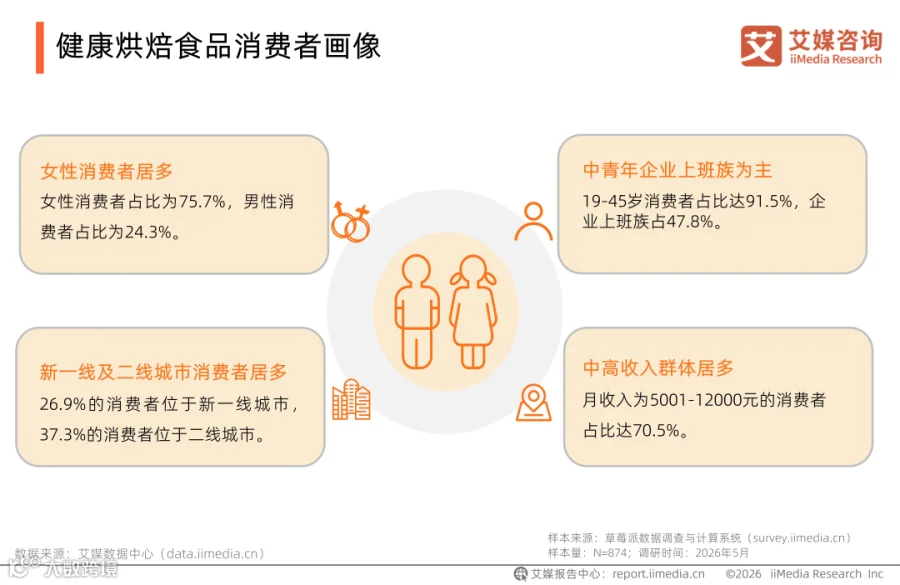

健康烘焙食品消费者画像

果味与蛋糕类成烘焙消费的主流偏好

iiMedia Research(艾媒咨询)数据显示,消费者最偏好的口味是果味(64.1%),最常购买的品类是蛋糕类(75.6%)和饼干类(57.8%),呈现出“口味追求清新、品类仍集中在传统烘焙”的特点。艾媒咨询分析师认为,烘焙企业可以将果味作为健康化改造的载体,如果泥代油、水果替糖等,在不改变消费者现有品类习惯的前提下,降低产品负担并拓展早餐等日常场景,从而提升复购率与健康价值。

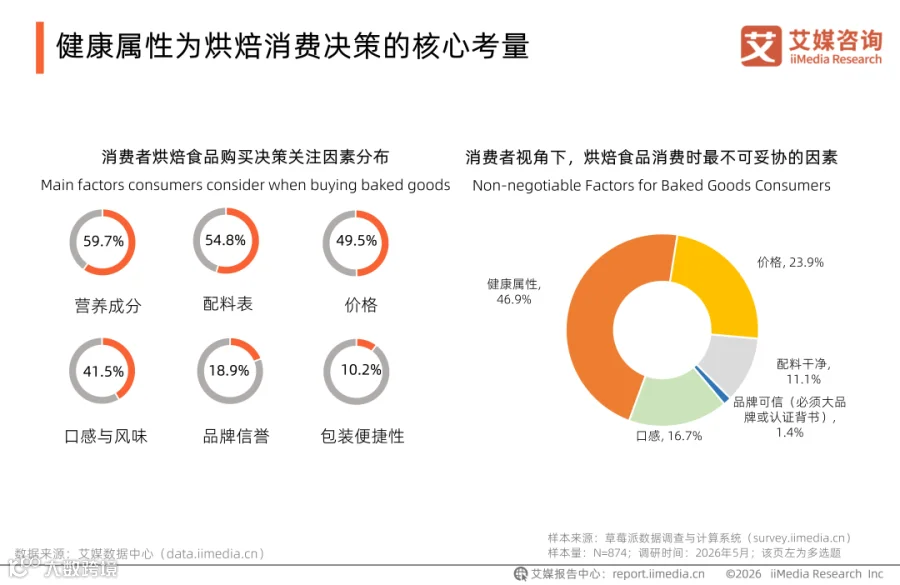

健康属性为烘焙消费决策的核心考量

iiMedia Research(艾媒咨询)数据显示,消费者在购买烘焙食品时更注重的因素为健康属性、价格和口感。艾媒咨询分析师认为,企业应通过透明化的健康配料表降低消费者的决策焦虑,同时用高性价比和稳定口感守住购买基本盘,让健康从营销口号变成消费者愿意持续买单的实际体验,才能真正跳出同质化竞争,抓住烘焙消费的核心需求。

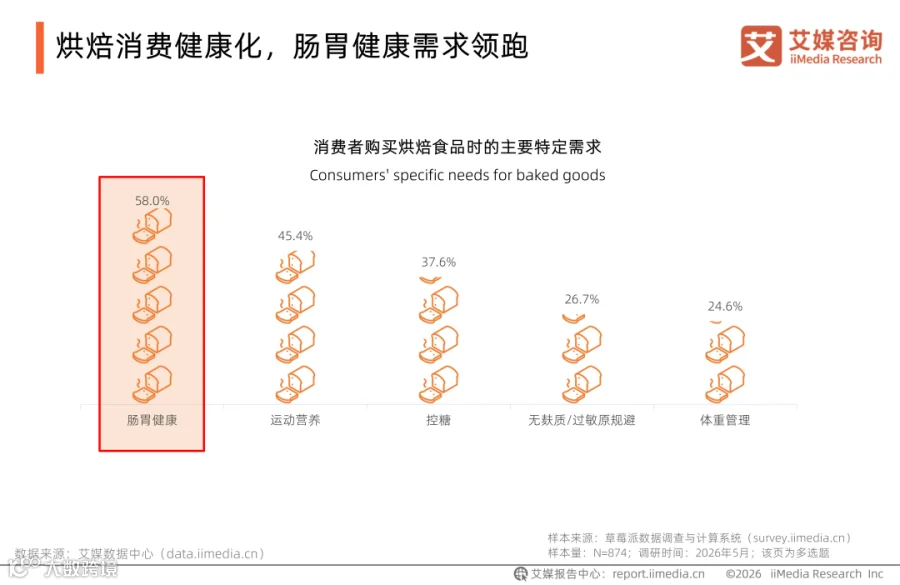

烘焙消费健康化,肠胃健康需求领跑

iiMedia Research(艾媒咨询)数据显示,肠胃健康(58.0%)是消费者购买烘焙食品的高频刚性需求。艾媒咨询分析师认为,烘焙行业需将“易消化、低负担”从营销概念落地为配方(如益生元、膳食纤维)与工艺的差异化产品力。再通过场景化沟通,让消费者在日常食用中真切感受到“肠胃舒服、身体轻松”,将技术语言转化为可感知的饮食体验价值。

产品标签是消费者了解健康烘焙食品的首要渠道

iiMedia Research(艾媒咨询)数据显示,烘焙店产品标签(59.1%)仍是消费者熟悉健康烘焙食品的首要渠道。艾媒咨询分析师认为,产品标签不只是合规信息,更是降低决策成本的信任入口。企业在包装产品时需用清晰、具象的健康指标来建立第一认知,同时以出色的口感风味激发亲友间的自发推荐,通过传送健康频道内容承接用户主动搜索的验证需求,以此构建健康烘焙的信任护城河。

功效与配料顾虑为健康烘焙消费的主要阻碍

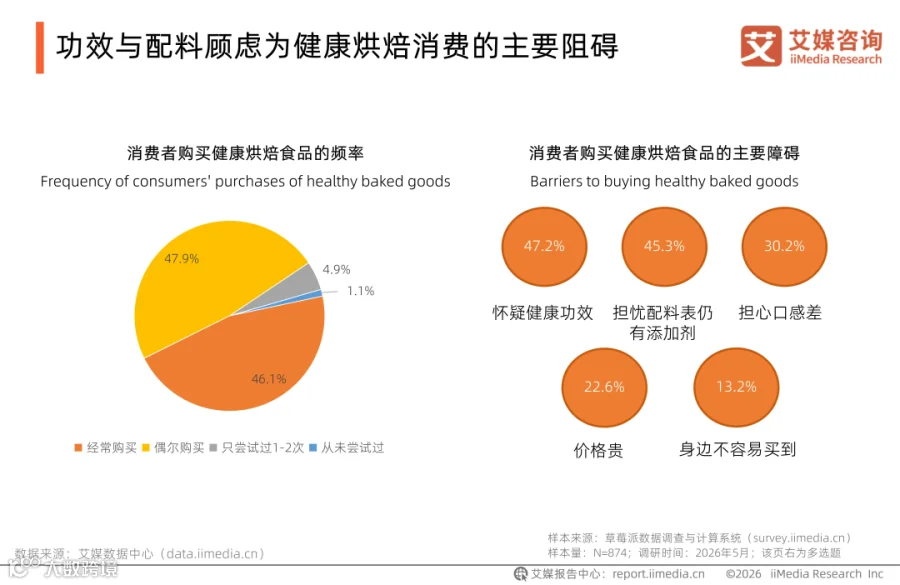

iiMedia Research(艾媒咨询)数据显示,“怀疑其健康功效”(47.2%)、“担心仍有添加剂”(45.3%)是阻碍消费者选购健康烘焙的核心因素。同时,消费端购买习惯呈现常态化特征,46.1%的消费者会经常购买健康烘焙食品,47.9%的人群为偶尔购买。由此可见,健康烘焙消费基础已初步形成,但功效真实性、配料透明度仍是制约行业信任构建的关键痛点。

超六成消费者首选低卡低糖健康烘焙

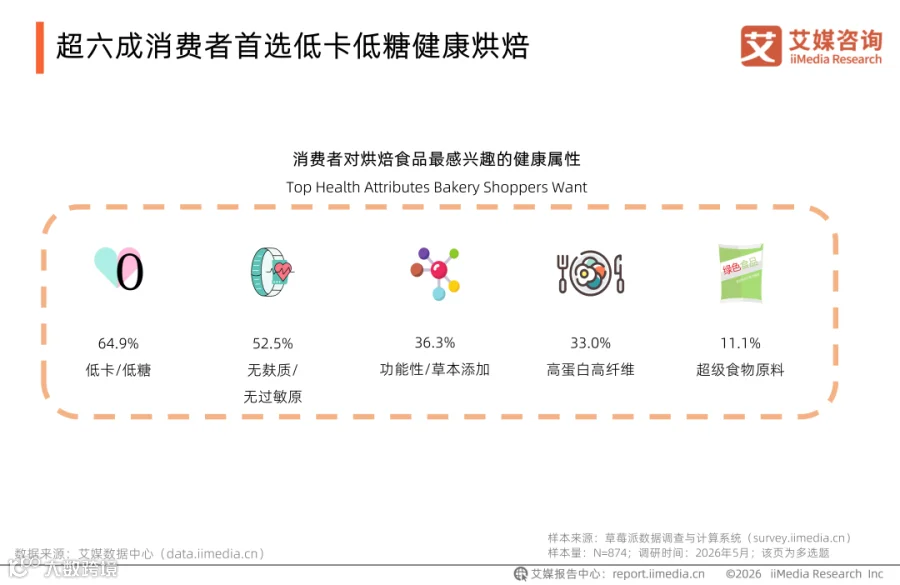

iiMedia Research(艾媒咨询)数据显示,“低卡低糖”(64.9%)和“无麸质/无过敏需求”(52.5%)是消费者对烘焙食品最感兴趣的健康属性。艾媒咨询分析师认为,低卡低糖本质是对无负担饮食的刚需,无麸质/无过敏原则是对饮食安全与个性化适配的深层担忧,行业应用科学的配方改良和工艺优化实现真低糖、低GI,而非靠代糖堆砌。同时以透明化的过敏原管理和清晰的标识体系降低用户决策成本,让健康属性真正成为解决消费者焦虑的安全感载体,而非单纯的营销标签。

全球健康烘焙行业未来发展趋势(一)

全球健康烘焙行业未来发展趋势(二)

本文内容选自艾媒咨询发布的《艾媒咨询 | 2026年全球及中国健康烘焙食品市场研究报告》,完整版报告共49页,艾媒智库会员可点击小程序或者文末阅读原文查看报告。

出品机构:艾媒咨询

排版:夜莺

审核:淮山