ON报告导读

iiMedia Research

2026年,AI眼镜首次被纳入国家补贴范畴,补贴标准为产品销售价格的15%,单台补贴上限为500元,且产品单价不超过6000元。在利好政策加持下,国内AI智能眼镜承接此前的发展势能,市场需求持续走高,产品出货量高速增长。与此同时,阿里、Meta、华为、科大讯飞等国内外企业密集发布新品,持续撬动消费市场。

(《2026-2027年中国AI眼镜行业趋势白皮书》,戳下方小程序直达报告页面👇)

市场规模:2029年全球智能眼镜市场规模将达1387.3亿美元

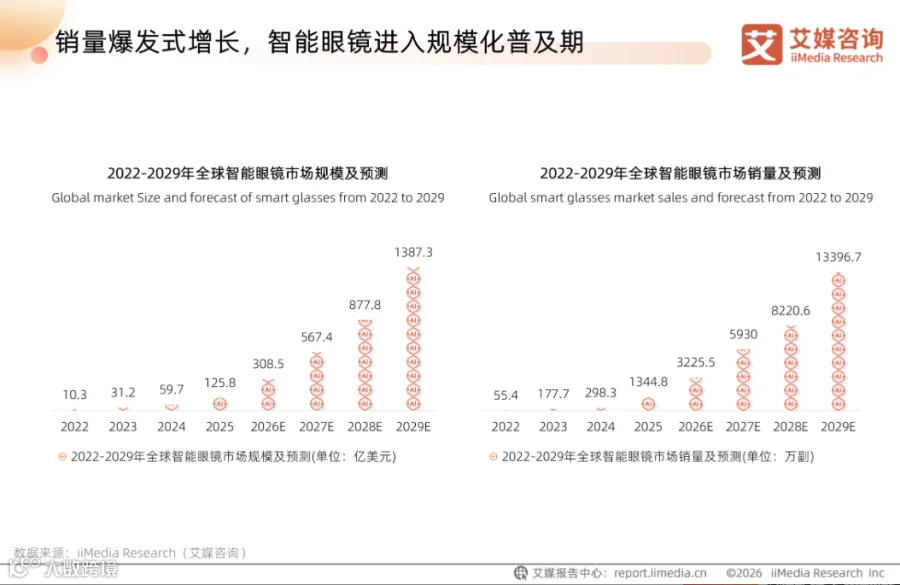

iiMedia Research(艾媒咨询)数据显示,2025年全球智能眼镜市场规模为125.8亿美元,预计2029年将达到1387.3亿美元,展现出强劲的市场潜力。艾媒咨询分析师认为,巨大的增长空间吸引着产业链上下游企业持续加码布局,也为技术迭代、生态搭建与场景落地提供了充足的市场底气,规模化发展将推动产品加速走向大众消费市场。

用户调查:消费者需求清晰分化,体验与场景成选购核心

iiMedia Research(艾媒咨询)数据显示,消费者选购AI眼镜时考量维度多元,续航能力(29.3%)、生态兼容性(26.2%)、隐私保护(24.9%)位列关注度前三,可见用户已跳出单纯硬件参数对比,转向软硬件综合体验评估。在应用层面,选择户外、通勤、办公、学习、驾驶等场景的消费者均超过两成,说明产品正逐渐融入用户的日常生活。整体而言,厂商既要针对核心痛点优化产品,也要围绕主流使用场景打磨功能,持续提升市场竞争力与用户黏性。

发展趋势:大模型技术与生态建设双驱动,行业竞争全面升级

AI大模型持续赋能产品迭代,依托端侧技术实现多模态交互,推动功能走向实用化、场景走向细分化,产品逐步向全民智能终端演进。与此同时,国内外生态巨头纷纷加码布局,行业竞争从单品硬件比拼转向生态协同综合较量,产业格局加速重构。未来行业资源将进一步向头部集中,差异化深耕垂直场景也将成为中小厂商的主要发展方向。

目录

章节目录:

一、中国AI眼镜行业市场发展环境分析

中国AI眼镜行业定义及分类

AI眼镜行业发展历程,从“B端深耕”到“C端破圈”

多维度规范护航,政策为AI眼镜筑牢发展基石

全球智能眼镜出货量持续增长,行业市场潜力大

眼镜需求人口庞大,传统眼镜门店成新分销渠道

核心环节优化突破技术瓶颈,重塑AI眼镜用户体验

二、中国AI眼镜产业链与发展现状分析

中国AI眼镜产业链图谱

销量爆发式增长,智能眼镜进入规模化普及期

需求与政策共振,中国智能眼镜发展势能强劲

三大芯片方案并存,适配AI眼镜全价位段需求

头部厂商主导AI芯片供给,国产厂商加速突围

智能芯片市场持续扩容,为AI眼镜升级筑牢基础

中国AI眼镜产业地域集群化发展,各省份差异化布局

AI眼镜产品集中爆发,大厂入局加速行业洗牌

三、中国AI漫剧消费者行为洞察分析

中国AI眼镜消费者消费人群特征

核心客群聚焦科技爱好者,刚需场景成产品破圈关键

用户使用集中在中频区间,产品日常化渗透率不足

心理预期价位高于实际购买价位,高端市场潜力可期

AI眼镜信息获取渠道多元,实测类内容受消费者喜爱

自营门店领跑购买渠道,实景体验补足线上短板

消费以休闲尝鲜为主,日常渗透率明显偏低

产品性能成选购痛点,隐私安全备受关注

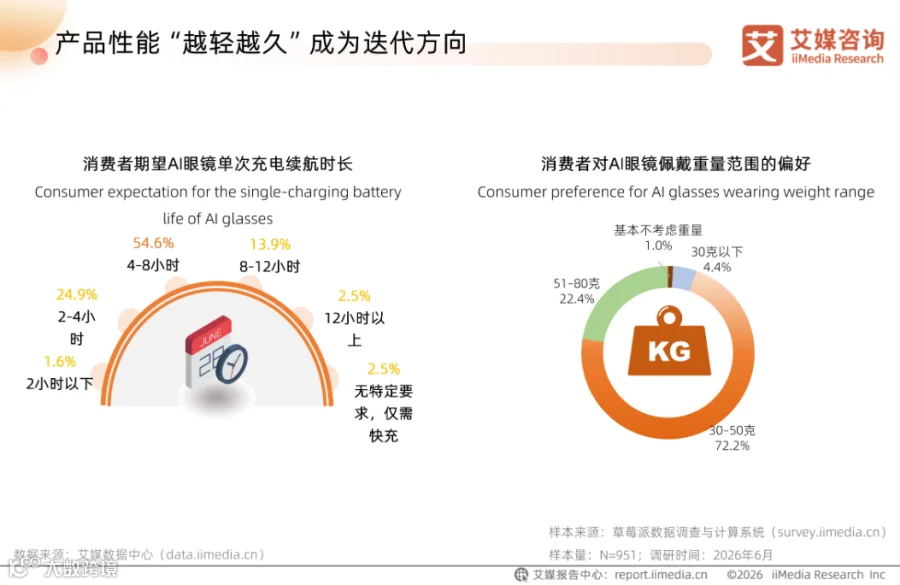

产品性能“越轻越久”成为迭代方向

产品形态偏好分体式,外观设计需求多元化

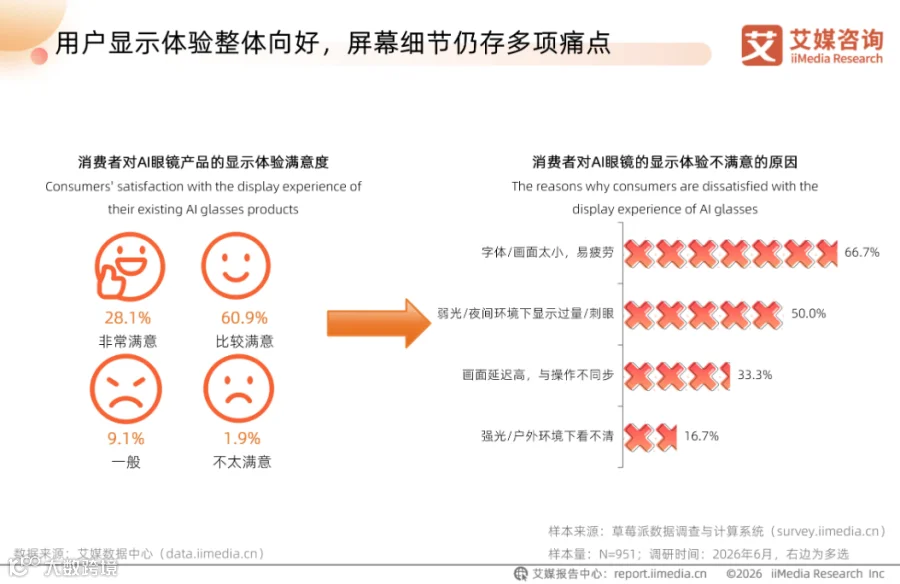

用户显示体验整体向好,屏幕细节仍存多项痛点

短周期上手AI眼镜成主流诉求

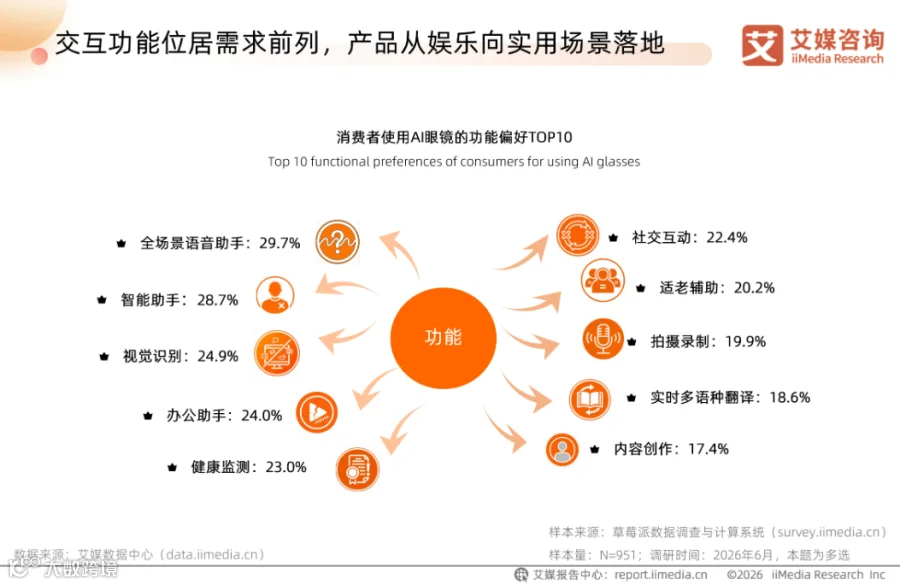

交互功能位居需求前列,产品从娱乐向实用场景落地

全场景落地提速,出行办公驱动AI眼镜日常化

头部品牌认知突出,行业竞争趋于分散化

生态与售后成选购首要考量,头部厂商优势显著

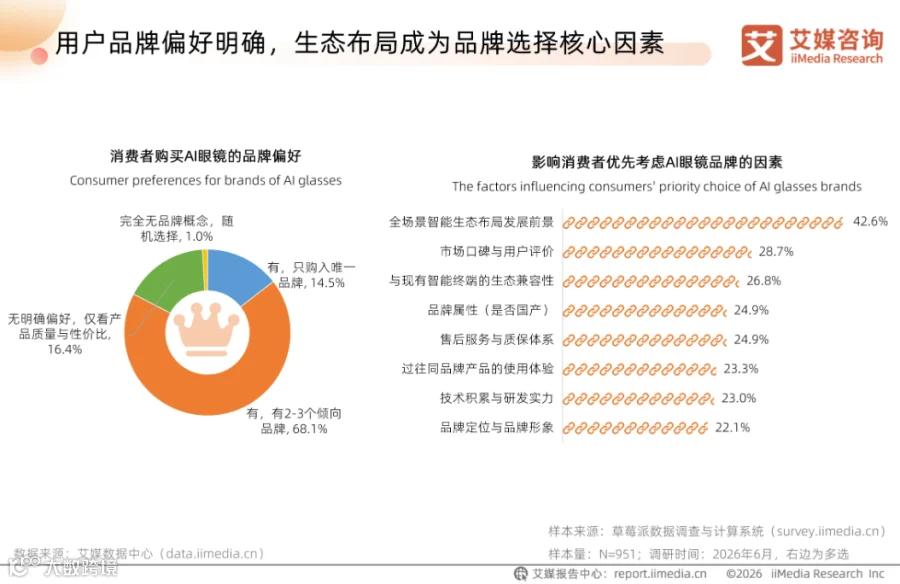

用户品牌偏好明确,生态布局成为品牌选择核心因素

新品与会员优惠受青睐,精细化促销适配消费需求

软硬件痛点集中凸显,佩戴与交互成首要优化方向

消费者期待AI眼镜向社交化、生态化落地升级

四、中国AI眼镜行业市场发展趋势分析

中国AI眼镜行业市场发展现状总结

中国AI眼镜行业市场发展趋势总结

中国AI眼镜行业市场发展挑战总结

图表目录:

图表1.AI眼镜相关国家政策(部分)

图表2.2025年前三季度全球智能眼镜市场出货量

图表3.2022-2029年全球智能眼镜市场规模及预测

图表4.2022-2029年全球智能眼镜市场销量及预测

图表5.2022-2029年中国智能眼镜市场规模及预测

图表6.2022-2029年中国智能眼镜市场销量及预测

图表7.2025年AI芯片厂商出货量分布

图表8.2019-2030年中国AI芯片市场规模及预测

图表9.AI眼镜消费者身份标签

图表10.消费者使用AI眼镜的频率

图表11.消费者实际购买AI眼镜价位

图表12.消费者接受单台AI眼镜售价上限价位

图表13.消费者AI眼镜信息获取渠道

图表14.消费者观看AI眼镜内容偏好

图表15.消费者购买AI眼镜的渠道

图表16.消费者购买AI眼镜的主要用途

图表17.消费者购买或使用AI眼镜关注的因素

图表18.消费者期望AI眼镜单次充电续航时长

图表19.消费者对AI眼镜佩戴重量范围的偏好

图表20.消费者对AI眼镜的产品形态偏好

图表21.消费者对AI眼镜的外观设计偏好

图表22.消费者对AI眼镜产品的显示体验满意度

图表23.消费者对AI眼镜的显示体验不满意的原因

图表24.消费者使用AI眼镜的学习预期时长

图表25.消费者使用AI眼镜的功能偏好TOP10

图表26.消费者使用AI眼镜的场景

图表27.消费者购买AI眼镜的品牌选择

图表28.影响消费者选择AI眼镜品牌的因素

图表29.消费者购买AI眼镜的品牌偏好

图表30.影响消费者优先考虑AI眼镜品牌的因素

图表31.消费者喜好的促销方式喜好

图表32.消费者使用AI眼镜遇到的问题

图表33.消费者期望AI眼镜未来提升的方向

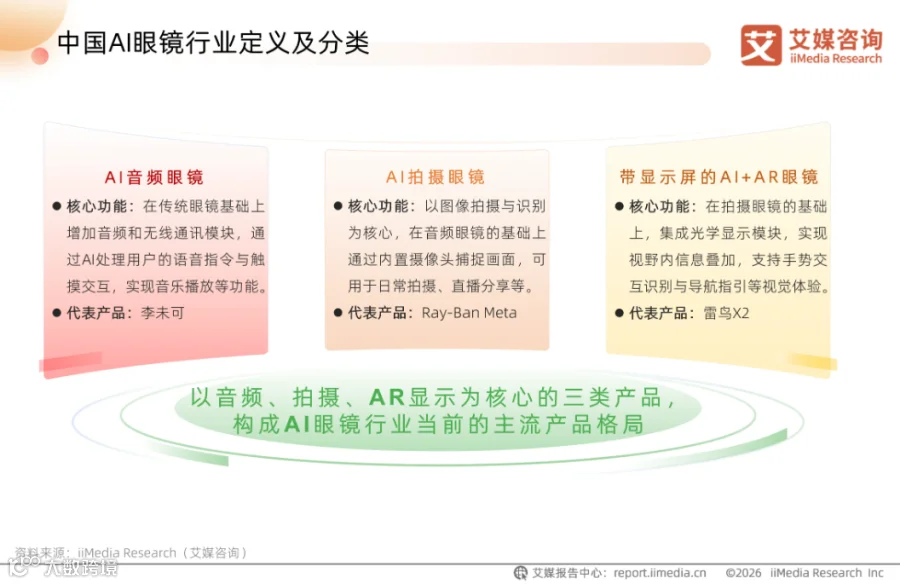

AI眼镜是以眼镜为载体、集成AI能力的轻量化可穿戴终端,依托语音、手势等交互,实现音频、拍摄、AR显示等功能,是AI技术落地消费场景的重要入口。AI眼镜的主流形态分为三类:AI音频眼镜(无摄像头,如华为智能眼镜2等)、AI拍摄眼镜(带摄像头,如雷鸟V3、小米AI眼镜、界环AI眼镜等)、AI显示眼镜(带显示屏的AI+AR眼镜,如Rokid Max 2、INMO GO3等)。

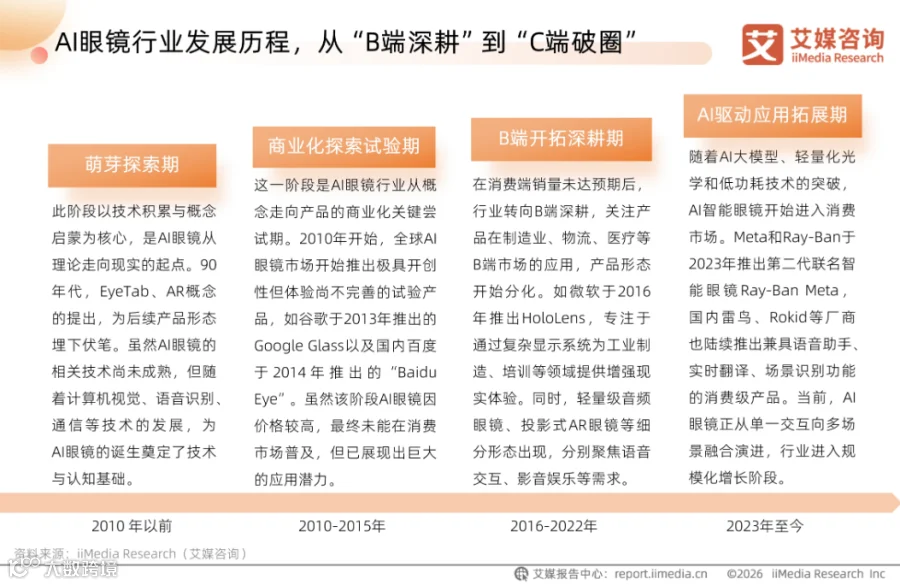

AI眼镜行业发展历程,从“B端深耕”到“C端破圈”

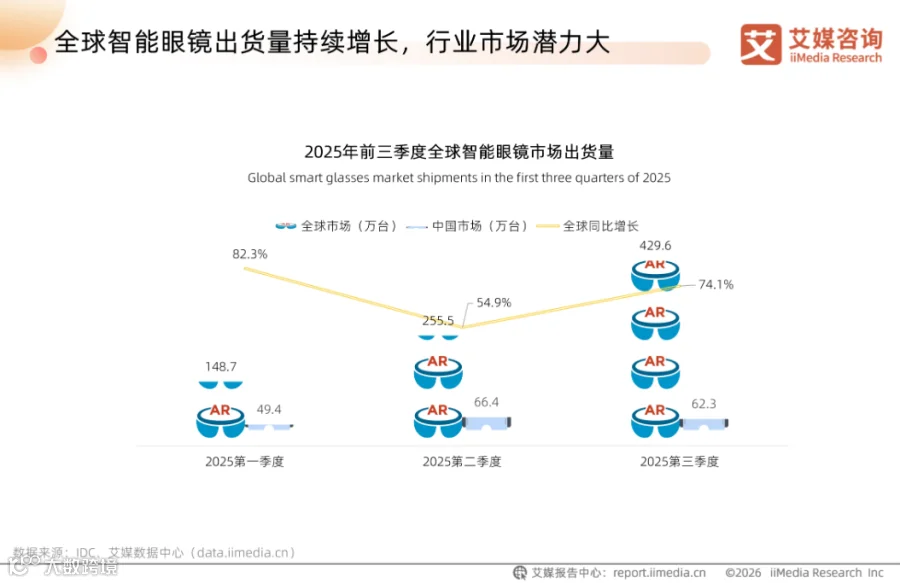

全球智能眼镜出货量持续增长,行业市场潜力大

数据显示,2025年前三季度,全球智能眼镜市场出货量分别为148.7万台、255.5万台、429.6万台,中国市场占比较大,发展势态良好。艾媒咨询分析师认为,全球智能眼镜市场出货量的上涨反映出消费者对这类产品的接受度快速提升。伴随中国居民消费升级,国民消费能力、尝鲜意愿加强,更愿意购买新兴的数码产品,将推动智能眼镜快速起量,中国中长期市场扩容潜力巨大。

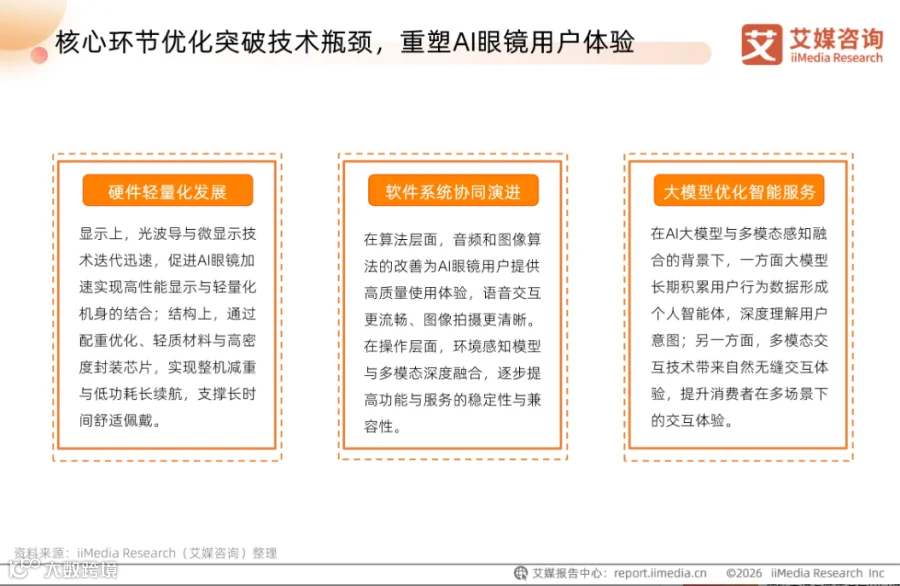

核心环节优化突破技术瓶颈,重塑AI眼镜用户体验

AI眼镜长期面临重量大、续航短、算力弱等痛点制约,用户体验与规模化落地受阻。如今,伴随光学显示、结构设计、芯片集成等关键环节的优化,行业技术发展正聚焦硬件轻量化、软件适配优化与体验升级三大方向,为加速行业规模化落地清扫障碍。未来,随着技术瓶颈的进一步突破,AI眼镜有望成为兼具便携性、智能化与场景适配性的新一代个人智能终端,深度融入用户的日常工作与生活场景。

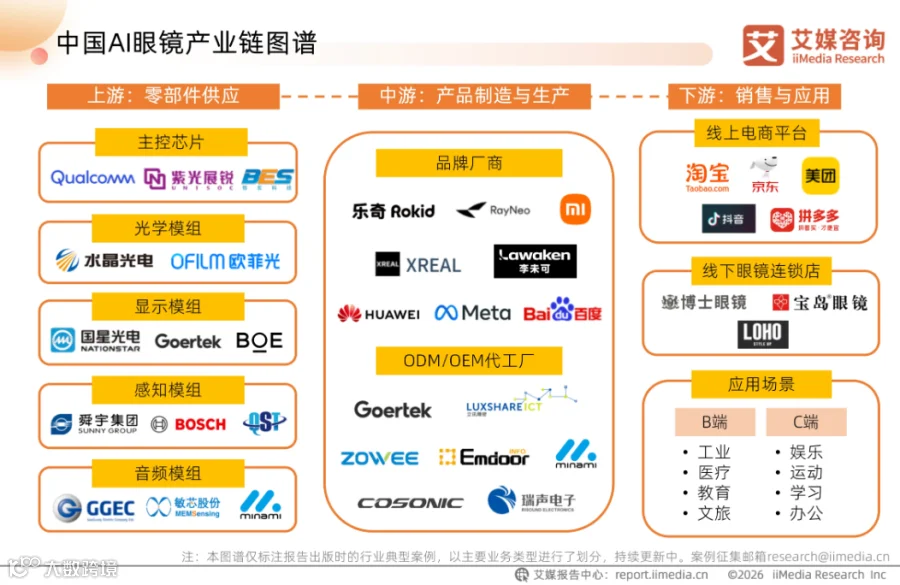

中国AI眼镜产业链图谱

销量爆发式增长,智能眼镜进入规模化普及期

iiMedia Research(艾媒咨询)数据显示,2025年全球智能眼镜市场规模为125.8亿美元,预计2029年将达到1387.3亿美元,行业正处于高速发展阶段。艾媒咨询分析师认为,AI大模型、轻量化光学和低功耗技术的突破以及时尚化、轻量化产品的推出,降低了使用门槛,推动智能眼镜走向大众消费市场。随着销量快速增长,未来行业竞争将逐渐从技术研发转向品牌、渠道和生态竞争,具备时尚设计、AI生态和渠道优势的企业方能在市场份额竞争中取得优势。

市场规模通常保持每年更新;如若更新,艾媒数据中心将第一时间发布。

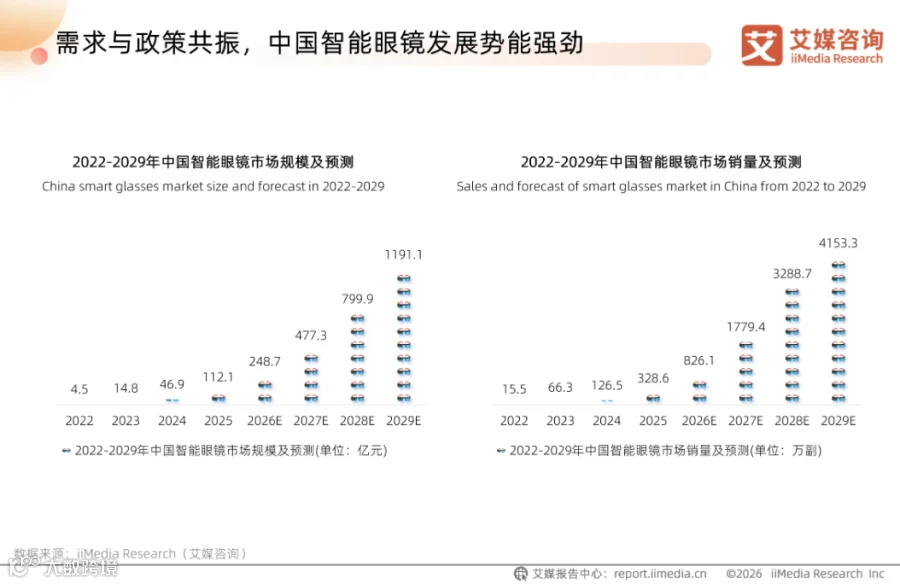

需求与政策共振,中国智能眼镜发展势能强劲

iiMedia Research(艾媒咨询)数据显示,2025年中国智能眼镜市场规模为112.1亿元,预计2029年将达到1191.1亿元,本土市场将成为全球AI眼镜增长的核心引擎。艾媒咨询分析师认为,国家将智能眼镜纳入政策行动与消费补贴范围,政策红利持续释放,叠加本土技术与产品结构的快速迭代,将为行业增长提供持续动力。

市场规模通常保持每年更新;如若更新,艾媒数据中心将第一时间发布。

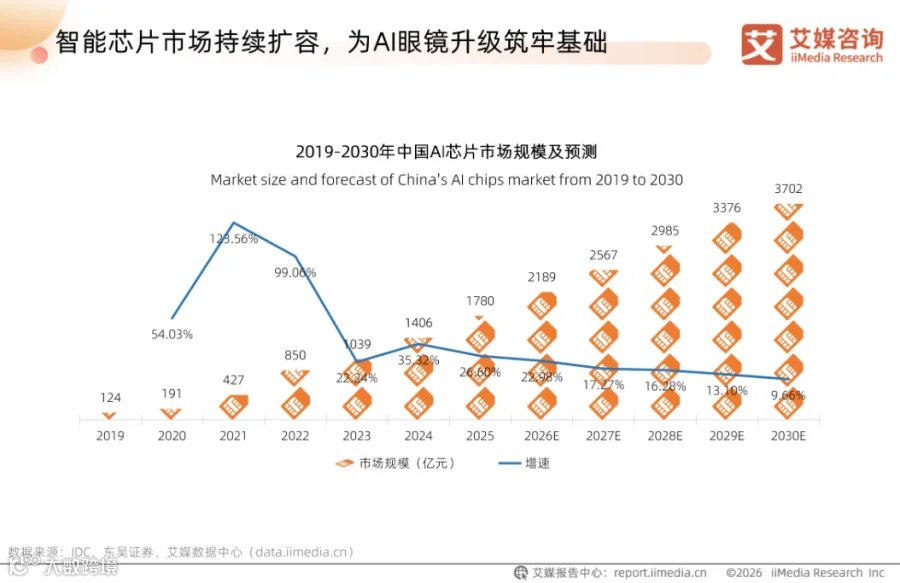

智能芯片市场持续扩容,为AI眼镜升级筑牢基础

数据显示,2025年中国AI芯片市场规模为1780亿元,预计到2030年将进一步增长至3702亿元,整体呈现规模持续扩张、增速逐步放缓的发展趋势。艾媒咨询分析师认为,AI芯片市场的快速扩容,为AI眼镜提供了高性能、低成本的算力方案,支撑语音交互、场景识别、AR渲染等复杂功能的突破,推动行业整体体验升级。

市场规模通常保持每年更新;如若更新,艾媒数据中心将第一时间发布。

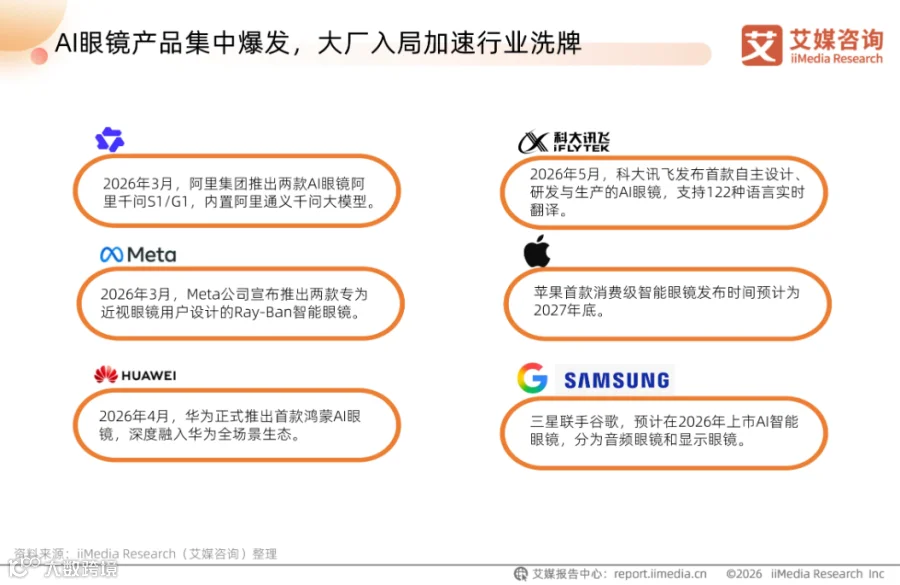

AI眼镜产品集中爆发,大厂入局加速行业洗牌

2025年以来,AI眼镜厂家纷纷推出新款AI眼镜,其产品款式多样,包括AI音频眼镜、AI摄像眼镜、AR眼镜,阿里、Meta、华为等生态巨头利用自有优势率先布局市场。随着苹果、三星等生态巨头逐渐步入市场,将进一步压缩当下AI眼镜厂商的生存空间,加速行业洗牌,呈现出新的格局。

中国AI眼镜消费人群特征

核心客群聚焦科技爱好者,刚需场景成产品破圈关键

iiMedia Research(艾媒咨询)数据显示,AI眼镜的主要消费者是AI爱好者和科技尝鲜派,分别占比32.5%和32.2%,爱好户外出行、有短视频创作需求、工作与翻译需求、喜欢拍摄的人群占比也超过两成。艾媒咨询分析师认为,尽管消费者仍以极客群体为主,但消费者画像中普遍存在的户外出行、翻译交流、会议办公等具体需求,反映行业需要深耕核心场景,丰富相关功能,拓展客户群体。

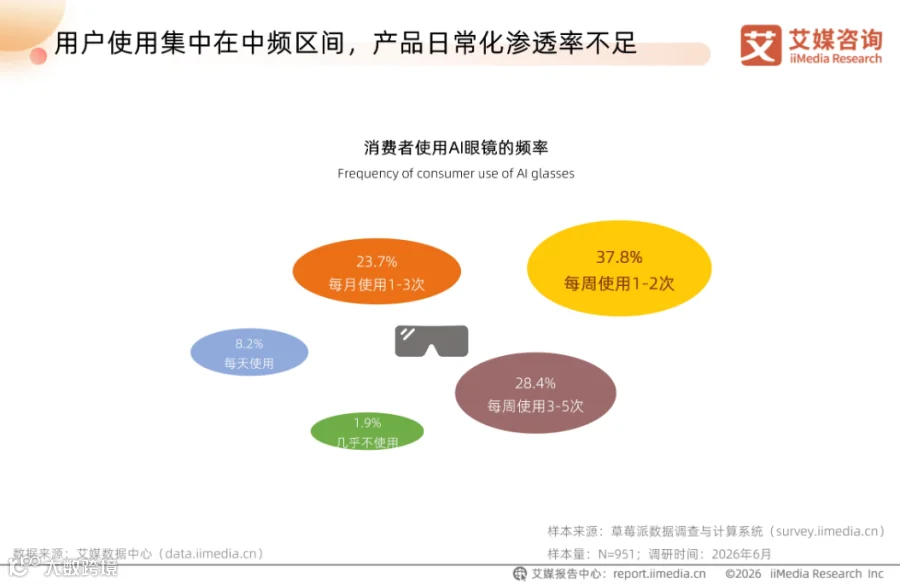

用户使用集中在中频区间,产品日常化渗透率不足

iiMedia Research(艾媒咨询)数据显示,消费者AI眼镜使用频率集中在每周1-2次的中频区间,占比37.8%;其次是每周使用3-5次,占比28.4%,整体呈现中频为主、低频并存、高频偏少的使用结构。艾媒咨询分析师认为,AI眼镜产品仍处在用户培养期,现阶段的消费主力人群为科技尝鲜用户,大多出于好奇购入产品,缺少高频的刚需使用场景。该现状反映出AI眼镜尚未真正嵌入大众日常生活,硬件性能、生态内容短板限制产品使用频次,未来行业需持续挖掘常态化使用场景,实现AI眼镜运用日常化。

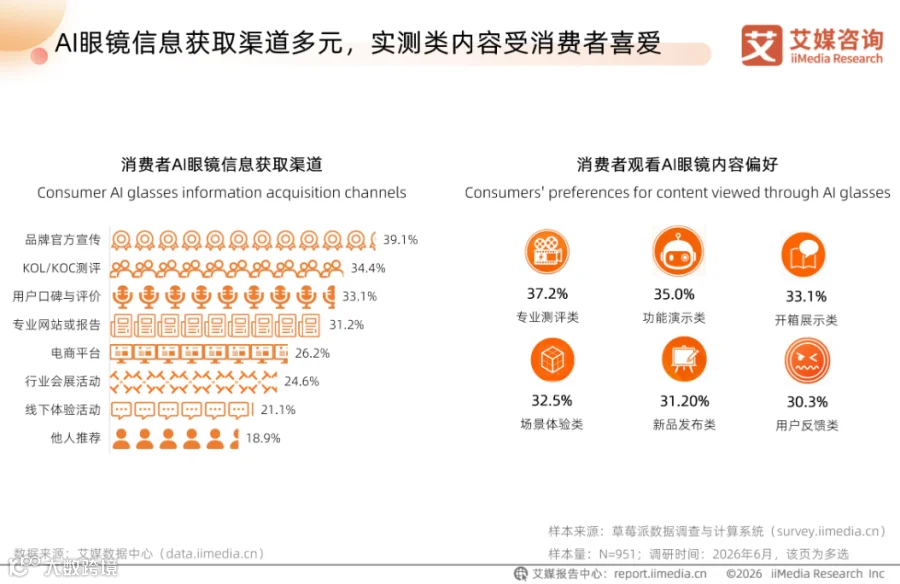

AI眼镜信息获取渠道多元,实测类内容受消费者喜爱

iiMedia Research(艾媒咨询)数据显示,消费者获取AI眼镜的信息渠道前三是品牌官方宣传、KOL/KOC测评和用户口碑与评价,分别占比39.1%、34.4%、33.1%。从观看内容偏好上来看,消费者更倾向通过实测类内容判断产品实际性能。艾媒咨询分析师认为,消费者决策更依赖真实体验与社群验证,AI眼镜行业的竞争重点应在产品真实体验管理,依托优质测评内容建立消费信任,以内容口碑驱动产品长效市场推广。

产品性能“越轻越久”成为迭代方向

iiMedia Research(艾媒咨询)数据显示,在产品性能方面,超半数消费者期待AI眼镜单次充电后续航时长在4-8小时,超七成消费者对AI眼镜佩戴重量范围的偏好在30-50克。艾媒咨询分析师认为,为满足消费者预期,厂商需要在电池技术、机身材质上优化迭代,兼顾续航表现与轻量化佩戴体验,并降低学习难度,贴合大众使用需求、拉动产品消费转化。

用户显示体验整体向好,屏幕细节仍存多项痛点

iiMedia Research(艾媒咨询)数据显示,超八成用户对AI眼镜显示体验达到满意水准,但仍有部分使用者存在负面反馈。画面偏小易视觉疲劳(66.7%)、暗光环境屏幕刺眼(50.0%)是影响用户体验的两大核心因素。艾媒咨询分析师认为,未来厂商需从光学调校、显示尺寸优化入手,针对性改良屏幕适配能力,升级全场景显示效果,推动行业高质量发展。

交互功能位居需求前列,产品从娱乐向实用场景落地

iiMedia Research(艾媒咨询)数据显示,在使用AI眼镜时,消费者更希望拥有全场景语音助手功能(29.7%);其次是智能助手(28.7%)和视觉识别(24.9%)。艾媒咨询分析师认为,语音交互与视觉识别是当前用户选购AI眼镜的核心刚需功能,而办公、社交、健康监测等实用功能需求紧随其后,说明消费端正从娱乐尝鲜转向全场景实用落地,厂商应围绕高频刚需功能优化产品迭代。

用户品牌偏好明确,生态布局成为品牌选择核心因素

iiMedia Research(艾媒咨询)数据显示,68.1%的消费者有2-3个品牌偏好,14.5%有单一品牌偏好,反映出AI眼镜市场已逐步形成稳固的品牌消费心智。近半数消费者认为全场景智能生态布局(42.6%)是挑选品牌的首要依据。艾媒咨询分析师认为,消费者需求倒逼品牌加速全链路生态搭建,头部厂家应依托综合品牌实力抢占迅速用户市场,中小品牌在深耕细分领域的同时布局全场景应用以完善产品生态。

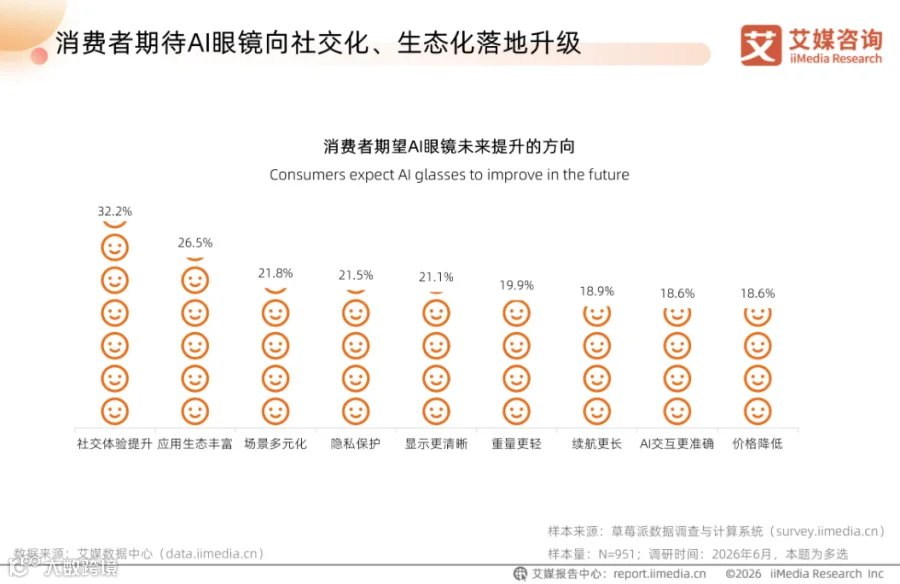

消费者期待AI眼镜向社交化、生态化落地升级

iiMedia Research(艾媒咨询)数据显示,提升社交体验(32.2%)、丰富应用生态(26.5%)、场景多元化(21.8%)、加强隐私防护(21.5%)是消费者期待AI眼镜提升的主要方面。艾媒咨询分析师认为,消费者对于提升社交体验、丰富应用生态及场景多元化的期待,反映出消费者不再局限于基础硬件使用需求,也为品牌产品迭代提供清晰升级方向,推动AI眼镜行业以消费者需求为核心转型,更注重满足消费者多元化需求。

中国AI眼镜行业市场发展现状总结

中国AI眼镜行业市场发展趋势总结

中国AI眼镜行业市场发展挑战总结

本文内容选自艾媒咨询发布的《艾媒咨询 | 2026-2027年中国AI眼镜行业趋势白皮书》,完整版报告共51页,艾媒智库会员可点击小程序或者文末阅读原文查看报告。

出品机构:艾媒咨询

排版:淮山

审核:陈星河