都说“一分钱难倒英雄汉”,需要资金周转问题的时候我们会想到去银行贷款,但是银行也有自己的一套规章制度,他们会通过一系列“考核手段”来观察你是否能够被信任。

一、银行贷款审核,到底在查什么?

01、审核信息真实性

信息真实性是贷款审批的第一步,在资料审核时,需确定贷款申请者为借款者本人,确定借款者贷款用途合法真实,避免冒认和伪造身份信息的情况出现。

02、审核还款能力

如果说,资料真实性是贷款的入门,那么借款者的还款能力便是关键,特别是个人资产情况和个人负债。

03、审核还款意愿

还款意愿也是银行审核贷款资料时,最看重的信息之一,银行通常会通过个人征信报告来分析判定。

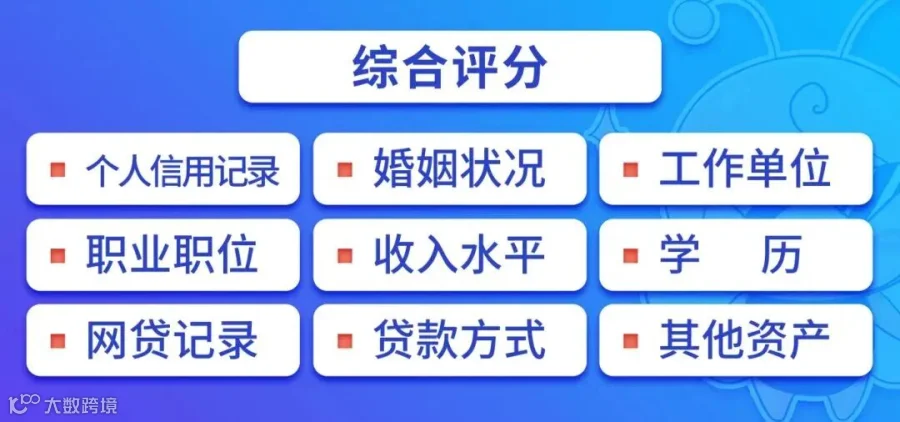

个人征信报告是我们的信用报告,上面除了记录年龄、教育水平、婚姻状况等基本信息外,还包含你每一次贷款、还款、逾期等记录,一旦出现负面记录,将5年无法消除。

我们对自己财务状况的认知,往往带有主观性,而银行通过征信报告、社保缴纳、消费行为等数据勾勒出的画像,才是审核的核心依据,两者之间可能存在明显差异。而这些审核条件就是我们常说的“综合评分”。

这个评分会直接影响借款人的批款成功率,直接通过线上风控模块进行大数据分析而给出的综合评分,一般都为纯线上系统审核,时效非常快,人工干预极为有限。

二、综合评分不足?

三大核心拒贷原因了解

贷款被拒的核心,本质是综合评分未达到银行设定的标准,而评分偏低的原因,主要可以归结为三大类,对照自查就能找到问题所在。

当前存在逾期:无论任何一笔贷款、信用卡,申请贷款时处于逾期状态(哪怕仅逾期1天),都会直接触发拒贷机制;

严重历史逾期:过去2年内,出现“连三累六”记录——连续3个月逾期未还,或累计逾期次数达到6次及以上;

重大不良记录:征信报告中存在呆账、冻结、止付等异常状态,这类记录会严重影响信用评级;

征信显示“白户”:从未办理过信用卡、未申请过任何贷款,银行无法通过历史数据判断你的信用习惯,也可能因风险未知而拒贷;

负债率过高:名下信用卡透支金额、各类贷款的月还款总额,超过你的月收入,银行会判断为当前还款压力过大,存在逾期风险;

征信查询过于频繁:近1-3个月内,征信报告被多家金融机构/网贷平台以“贷款审批”、“信用卡审批”为由多次查询(部分平台会触发征信查询),都会被风控系统标记为高风险;

名下多头借贷:同时持有多笔未结清的小额网络贷款,哪怕每笔额度不高,也会被认定为负债分散、还款能力不足。

社保/公积金异常:社保、公积金缴纳时间不足6个月,甚至近期出现缴纳中断,会影响银行对你收入稳定性的判断;

工作不稳定:在当前单位工作时间过短(如不足3个月),或从事的行业属于银行阶段性谨慎进入的领域(如部分高风险行业),都会拉低评分;

收入证明不足:无法提供清晰、稳定的收入证明(如银行流水、在职证明等),银行无法准确评估你的还款能力,也可能拒绝审批。

贷款申请的核心,是让银行看到你的“信用良好、还款稳定、风险可控”。如果在申请前遇到任何疑问或想寻求帮助,都可以随时后台咨询米妹,我们将为您提供专业的优化建议,助力您顺利申请到心仪贷款!

如到达1楼大厅,请及时联系客户经理,我们将第一时间前来迎接!

领地中心地下停车场临时停车收费标准:起价6元/小时(不足1小时按1小时计费),超过1小时按6元/小时计费。

领地中心可到达地铁:机场专线2号线、地铁1号线、地铁2号线等,可从地铁C口出站,然后走楼梯到天府广场地面。

领地中心附近的公交车:13路,30A路,30路,43路,47路,51路,64路,G97路,16路,26路,45路,61路,78路,334路,G67路,57路,109路,53路,138路,62路,104路

江北嘴金融城3号地下停车场临时停车收费标准:起价4元/小时,12小时内15元/次,24小时内25元/次。

金融城3号可到达轻轨:轨道交通6号线-江北城站(3口出站)或轨道交通9号线-江北城站(2口出站),然后步行前往。

金融城3号附近的公交车:105路,111路,121路,135路,141路,149路,151路,152路,419路,421路,620路,841路,866路,651路,373路,394路,604路,633路,638路,861路,672路,835路,3612路

Call米金融

透明化金融服务平台

1V1 定制专项贷款方案

信贷额度高达300万~

年限长,审批快,手续简单!

专业准确更具个性化的服务

助您走得更高、更远!