新年伊始,一场覆盖主要航线的运价“跳水”行情,为2026年的国际物流开局蒙上了一层寒意。

01

运价指数连续下挫,下跌超10%

最新一期上海出口集装箱运价指数(SCFI)报1316.75点,单周重挫9.68%,已连续四周下跌。各大主力航线几乎全线飘绿,跌幅显著:

• 欧洲、地中海航线运价分别下跌11.1% 与12.05%。

• 美西、美东航线运价分别下调10.41% 与10.04%。

• 波斯湾航线跌幅尤为剧烈,达到22.59%。

另据德路里(Drewry)世界集装箱指数(WCI)显示,截至1月29日,综合指数下跌5%,上海至纽约、洛杉矶、鹿特丹等多条关键航线现货运价均出现4%-7%不等的跌幅。

新年伊始,一场覆盖主要航线的运价“跳水”行情,为2026年的国际物流开局蒙上了一层寒意。

最新一期上海出口集装箱运价指数(SCFI)报1316.75点,单周重挫9.68%,已连续四周下跌。各大主力航线几乎全线飘绿,跌幅显著:

• 欧洲、地中海航线运价分别下跌11.1% 与12.05%。

• 美西、美东航线运价分别下调10.41% 与10.04%。

• 波斯湾航线跌幅尤为剧烈,达到22.59%。

另据德路里(Drewry)世界集装箱指数(WCI)显示,截至1月29日,综合指数下跌5%,上海至纽约、洛杉矶、鹿特丹等多条关键航线现货运价均出现4%-7%不等的跌幅。

扫码“贸联运网”小程序,海运价正常更新

扫码“贸联运网”小程序,海运价正常更新

02

运力过剩压力凸显,取消超百个航次

此次运价普遍回调,直接原因是农历新年假期效应与斋月叠加。为应对长假,不少货主自去年12月起已提前集中出货,导致1月至节前预期出货量明显减少。市场需求阶段性疲软,而同期市场运力供给却相对充足。

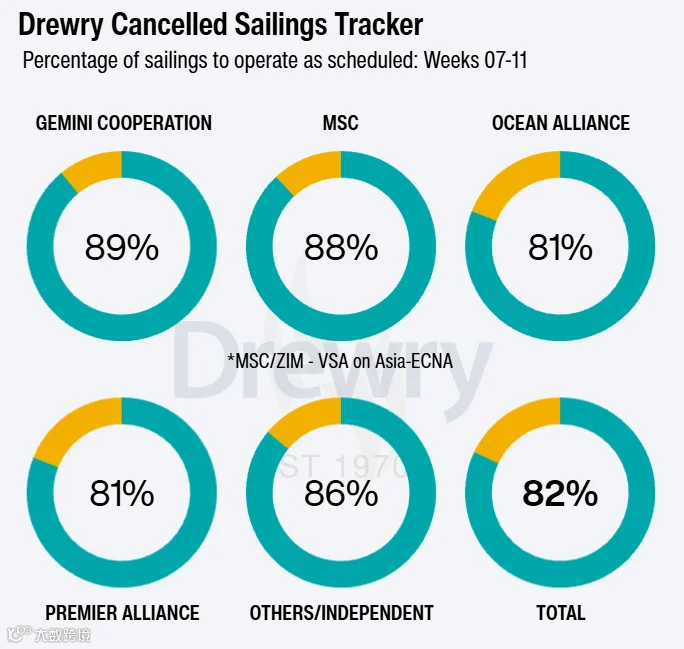

供需失衡的压力直接反映在船公司的运力调整上。德鲁里集装箱运力报告显示,在接下来的五周内——从第7周(2月9日至15日)到第11周(3月9日至15日)——约710个预定航次中,已宣布取消125个航次,相当于计划航次的18%。

从航线分布来看,停航主要集中在跨太平洋东行航线,占已取消航次的63%;亚欧及地中海航线占14%;跨大西洋西行航线占7%。其余约82%的航次仍按计划执行。

分区域看,美线停航力度尤为突出,航运公司已宣布未来三周分别取消18个、27个和28个航次,取消频率明显高于往年同期。欧线方面,受春节工厂停工及市场波动加剧影响,未来三周也将分别取消9个、16个和9个航次。

03

市场短期承压,反弹节点关注

多家船公司已通知,当前运价水平预计将延续至2月底。这意味着,短期內市场大概率将维持盘整偏弱的格局。

业内普遍分析,节后市场复苏节奏将成为关键。东南亚地区因假期较短可能率先恢复出货,但欧美等主力航线货量回暖及运价企稳反弹,或许需等到3月初乃至3月中旬才能逐渐明朗。

当前,除了关注运价波动,港口天气、地缘航线变更等运营干扰因素也值得物流各方保持密切关注。市场正经历节后传统淡季的考验,静候新一轮货量潮水的方向。

此次运价普遍回调,直接原因是农历新年假期效应与斋月叠加。为应对长假,不少货主自去年12月起已提前集中出货,导致1月至节前预期出货量明显减少。市场需求阶段性疲软,而同期市场运力供给却相对充足。

供需失衡的压力直接反映在船公司的运力调整上。德鲁里集装箱运力报告显示,在接下来的五周内——从第7周(2月9日至15日)到第11周(3月9日至15日)——约710个预定航次中,已宣布取消125个航次,相当于计划航次的18%。

从航线分布来看,停航主要集中在跨太平洋东行航线,占已取消航次的63%;亚欧及地中海航线占14%;跨大西洋西行航线占7%。其余约82%的航次仍按计划执行。

分区域看,美线停航力度尤为突出,航运公司已宣布未来三周分别取消18个、27个和28个航次,取消频率明显高于往年同期。欧线方面,受春节工厂停工及市场波动加剧影响,未来三周也将分别取消9个、16个和9个航次。

多家船公司已通知,当前运价水平预计将延续至2月底。这意味着,短期內市场大概率将维持盘整偏弱的格局。

业内普遍分析,节后市场复苏节奏将成为关键。东南亚地区因假期较短可能率先恢复出货,但欧美等主力航线货量回暖及运价企稳反弹,或许需等到3月初乃至3月中旬才能逐渐明朗。

当前,除了关注运价波动,港口天气、地缘航线变更等运营干扰因素也值得物流各方保持密切关注。市场正经历节后传统淡季的考验,静候新一轮货量潮水的方向。

来源于/外士司聊航运

-END-

来源于/外士司聊航运

-END-

24小时免费服务热线:021-66695101

上海贸联国际货运官网:www.tulcargo.com