你存的定期,提前取出来利息怎么算?

你的贷款逾期了,罚息要交多少?

你买的存款产品,会不会踩上“高息揽储”的红线?

还有,银行计息一直用的“360天”,马上就要变成365天了……

日前,为进一步深化利率市场化改革,中国人民银行发布关于《人民币存贷款利率管理规定》公开征求意见的通知,这是利率规定时隔26年迎来系统性修订。

五大核心变革

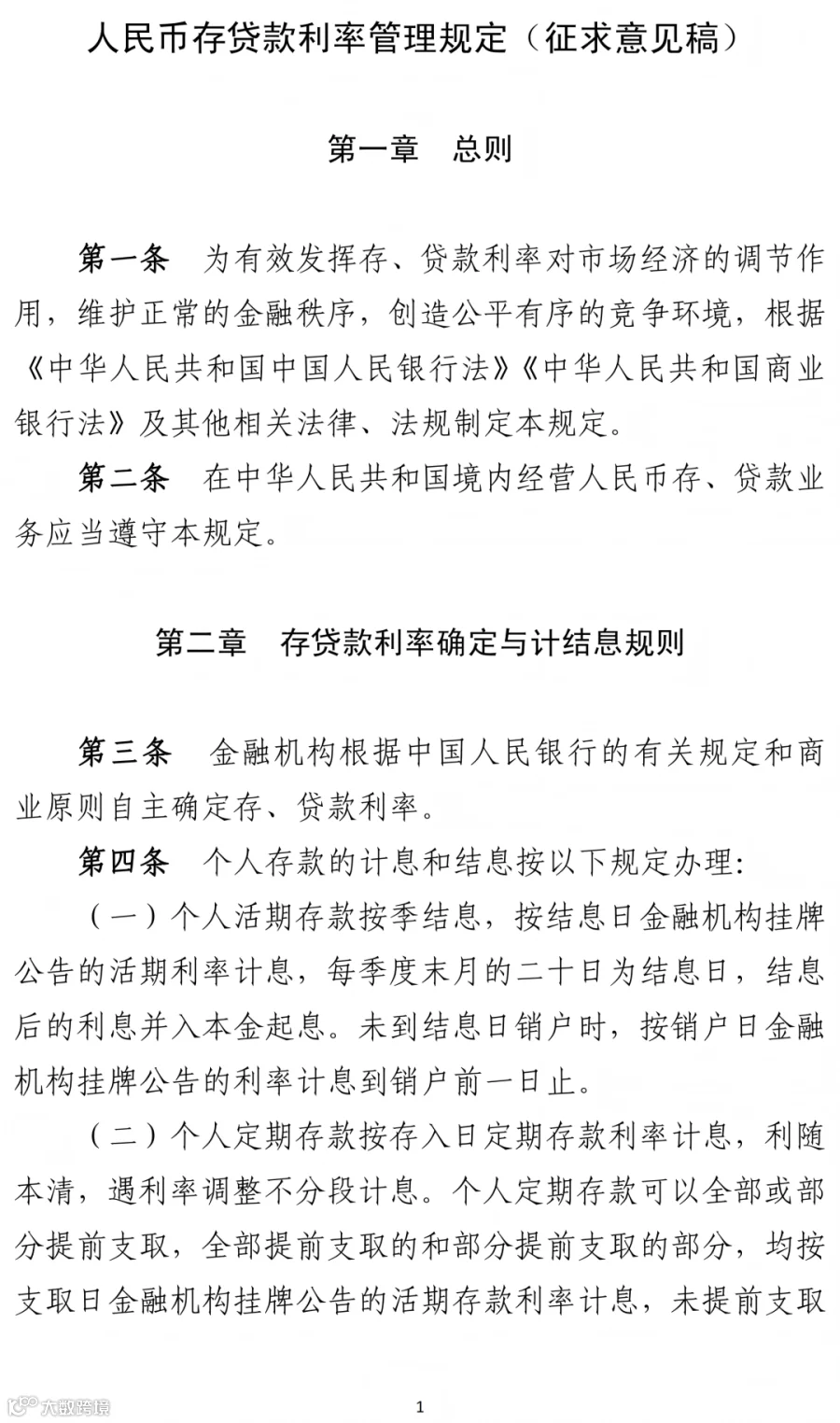

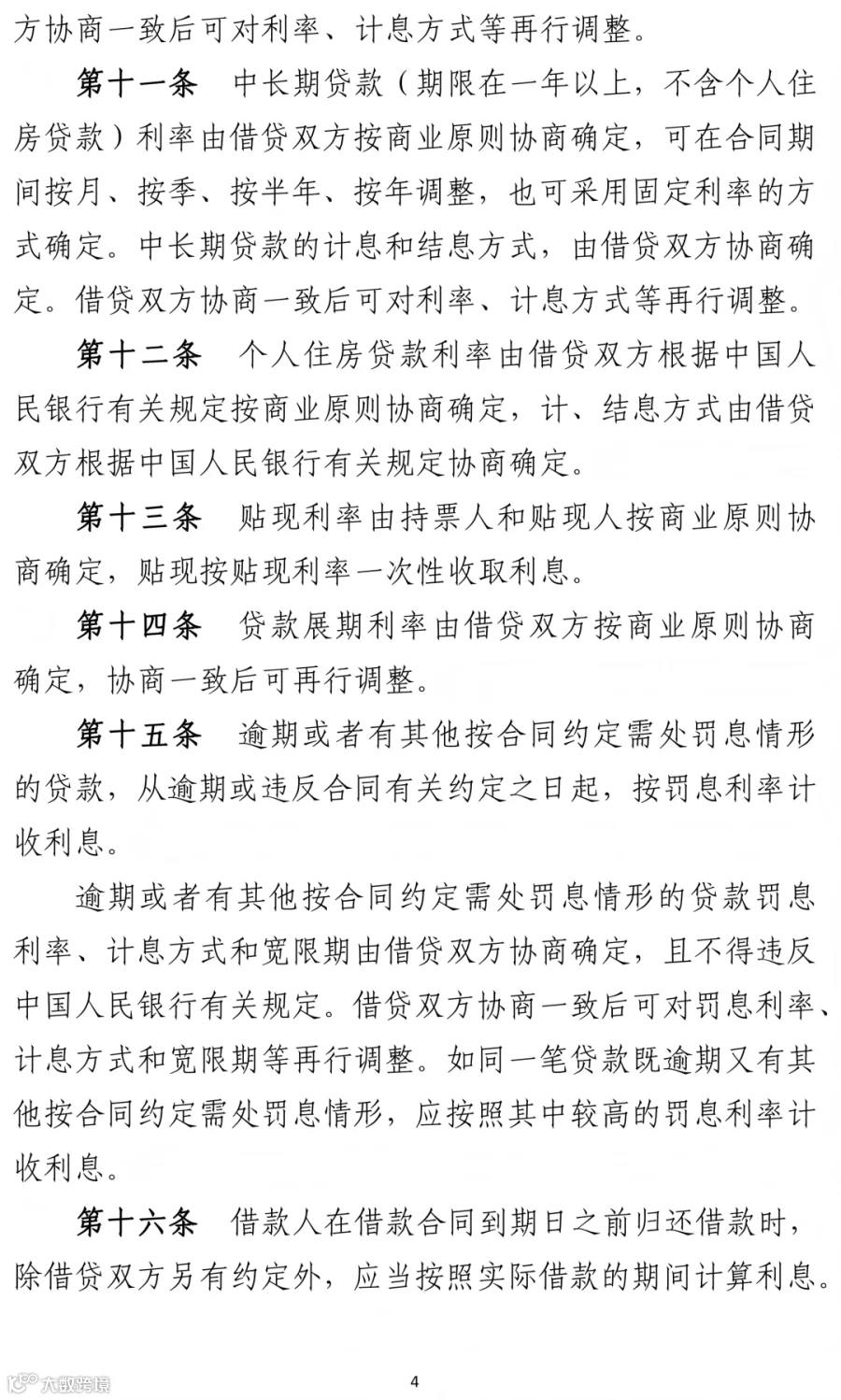

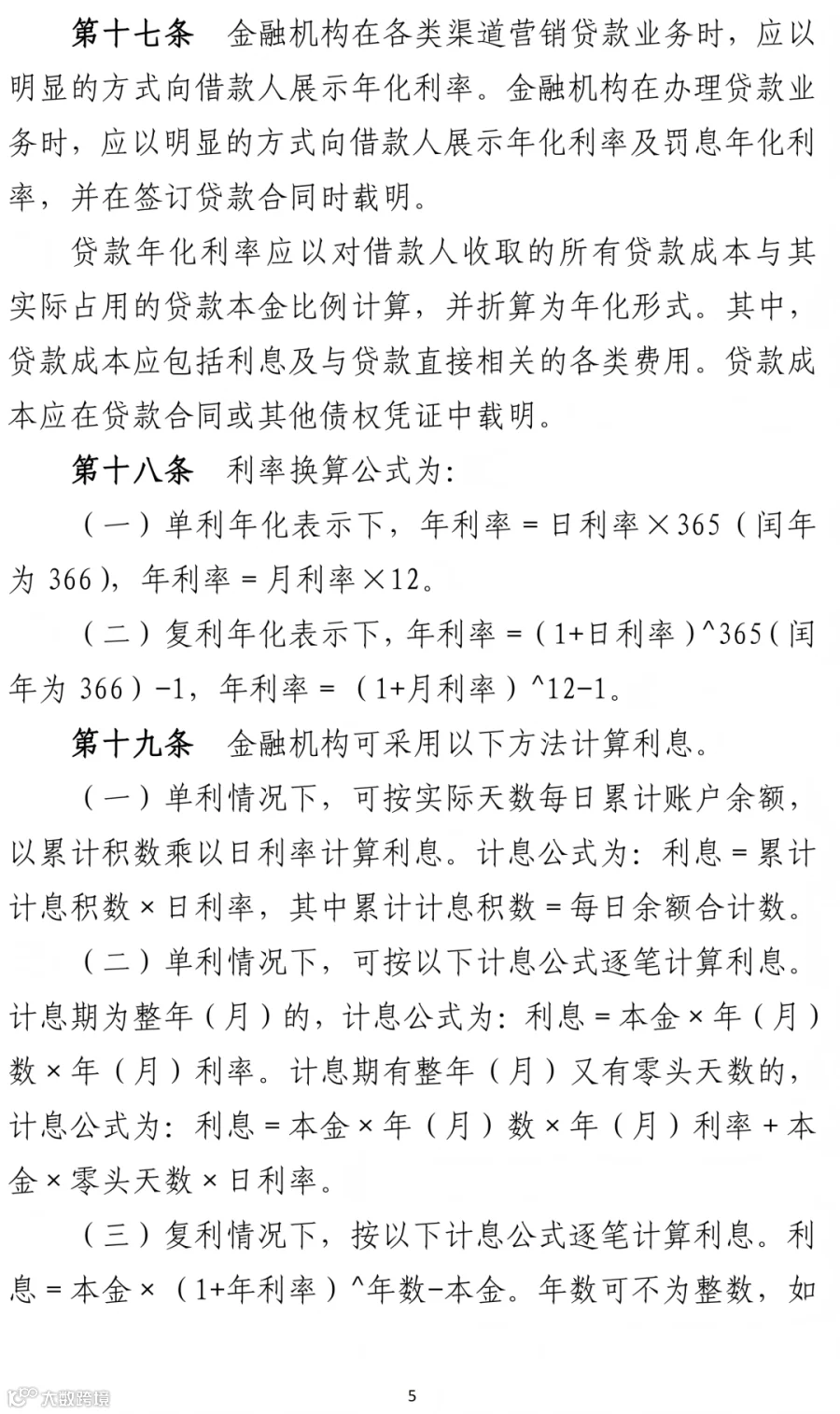

存贷款计息天数迎变,告别“360天计算方法”。本次最贴近居民收支的调整为计息公式重塑:废止沿用多年的年利率÷360天折算日利率模式,统一规定单利、复利核算下,年利率=日利率×365天,闰年按366天计算。

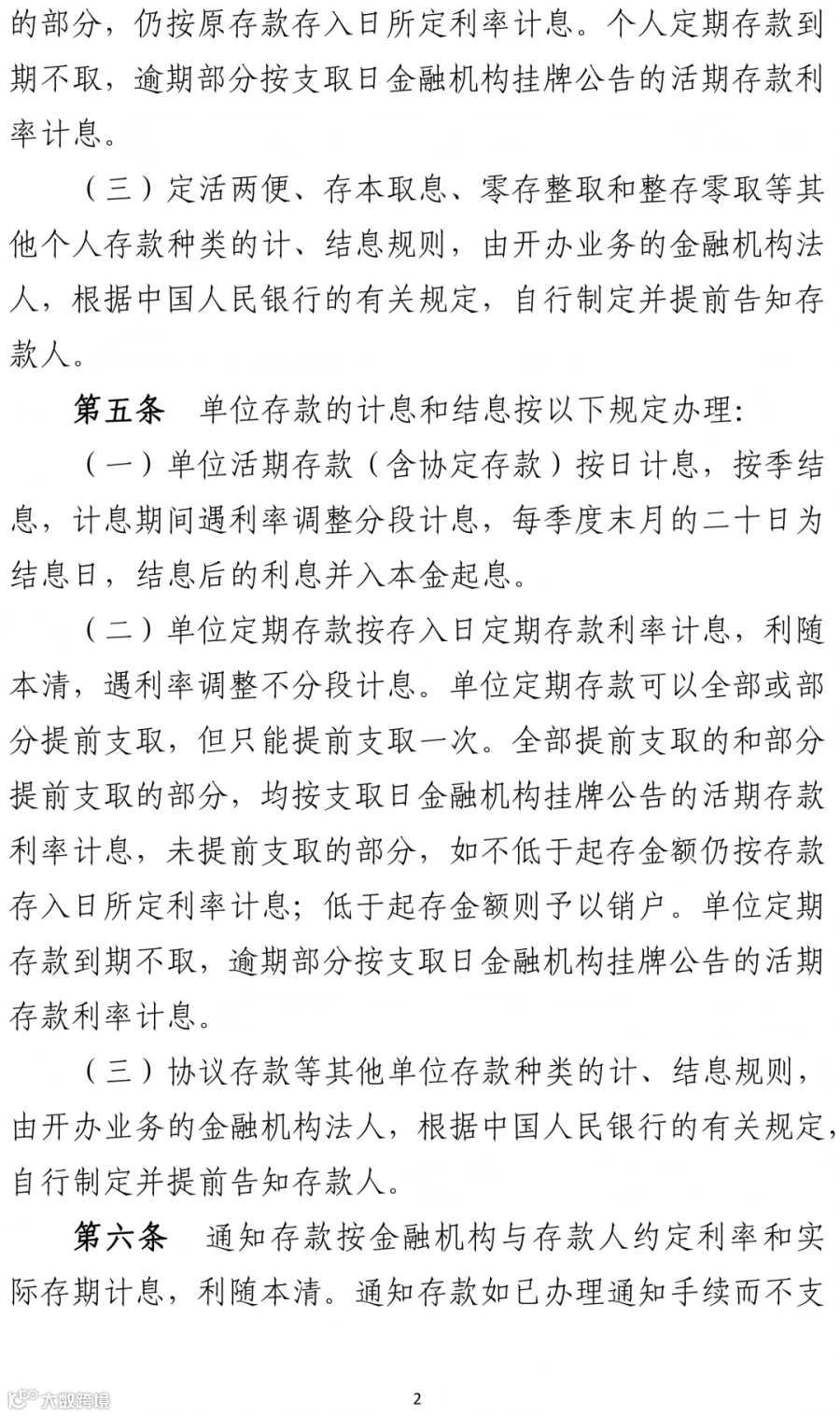

规则统一后,存款、贷款、大额存单等全部产品计息口径与国债等市场化品类对齐,消除跨品类制度套利空间;储户存款实际利息、借款人贷款实际成本计算标准透明统一,彻底解决长期以来行业计息口径碎片化问题。同时文件标准化个人、单位、通知存款全品类存取计息细则:定期部分提前支取,取出部分按支取日活期计息,留存本金仍执行开户约定利率;逾期支取定期,逾期时段统一按活期计息。

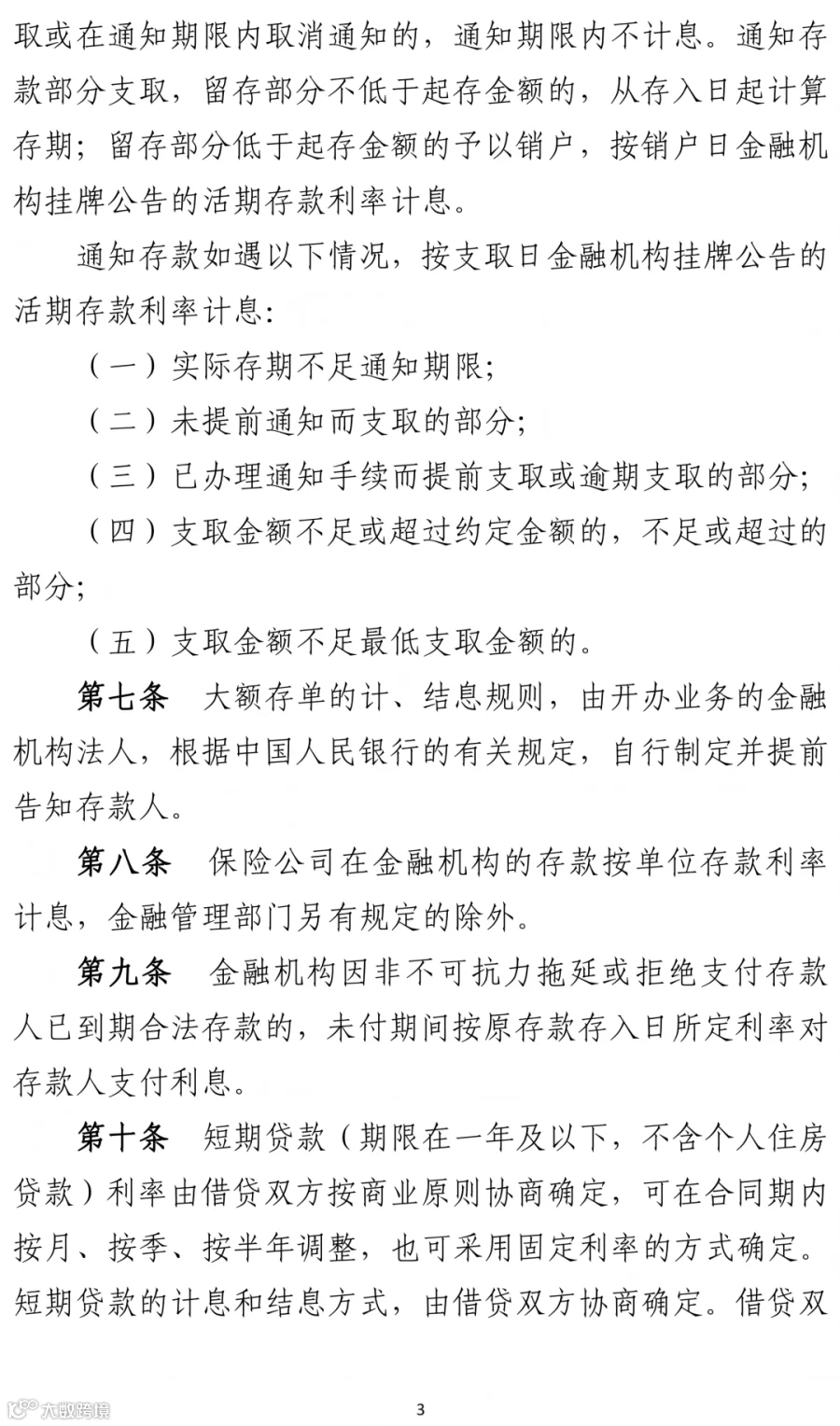

罚息贷款利率市场化,“逾期贷款罚息30%-50%”被取消。旧规硬性划定逾期贷款罚息上浮30%-50%、挪用贷款上浮50%-100%,征求意见稿彻底取消固定浮动阈值,罚息利率、计息方式、还款宽限期全部由金融机构与借款人自主合同约定。

业内专家解读,调整赋予银行差异化定价能力:可依据客户征信、经营状况、资产实力匹配差异化违约成本,优质信用客户可协商更低罚息标准,实现风险与定价精准匹配,弱化一刀切行政约束,强化市场化风险定价逻辑。配套约束同步升级:金融机构营销、签约时必须醒目展示完整年化利率,贷款年化需包含利息、手续费等全部相关成本,杜绝“低息引流、隐性收费”误导宣传,强化消费者知情权保护。

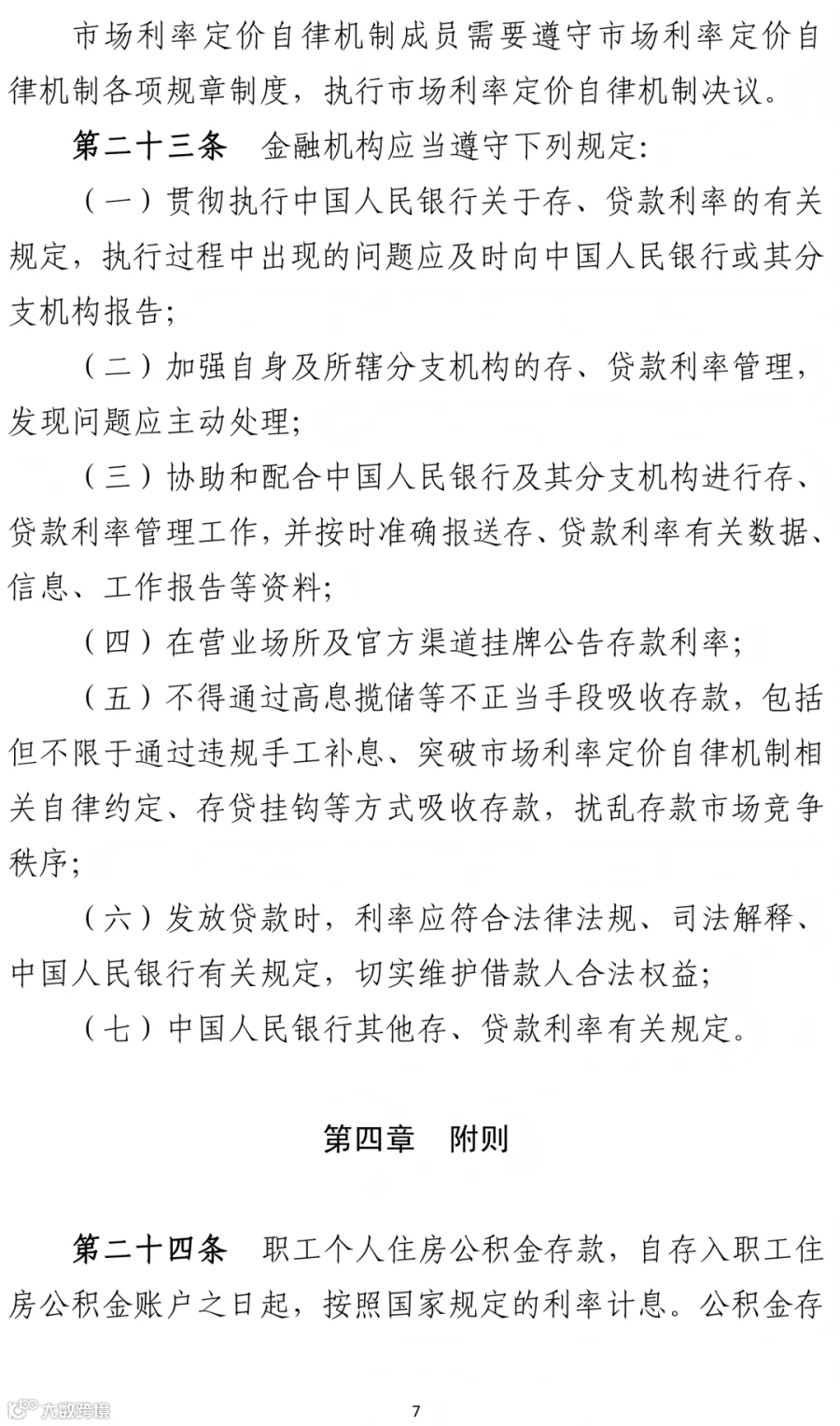

规章明确定性高息揽储,划出存款竞争硬性红线。征求意见稿首次在部门规章层面清晰界定高息揽储违规情形,明确违规手工补息、突破利率自律上限、变相返还费用、赠送高额实物补贴等均属于不正当吸储行为,纳入央行常态化监管处置范围。

此前约束多依赖自律窗口指导,本次上升至制度刚性约束,监管手段涵盖警示函、监管约谈、责令整改、行政处罚等。此举能够遏制中小银行、村镇银行之间恶性存款价格战,压低行业整体负债成本,缓解银行业净息差持续收窄压力,稳定银行长期信贷投放能力,间接助力实体经济融资成本稳中有降。

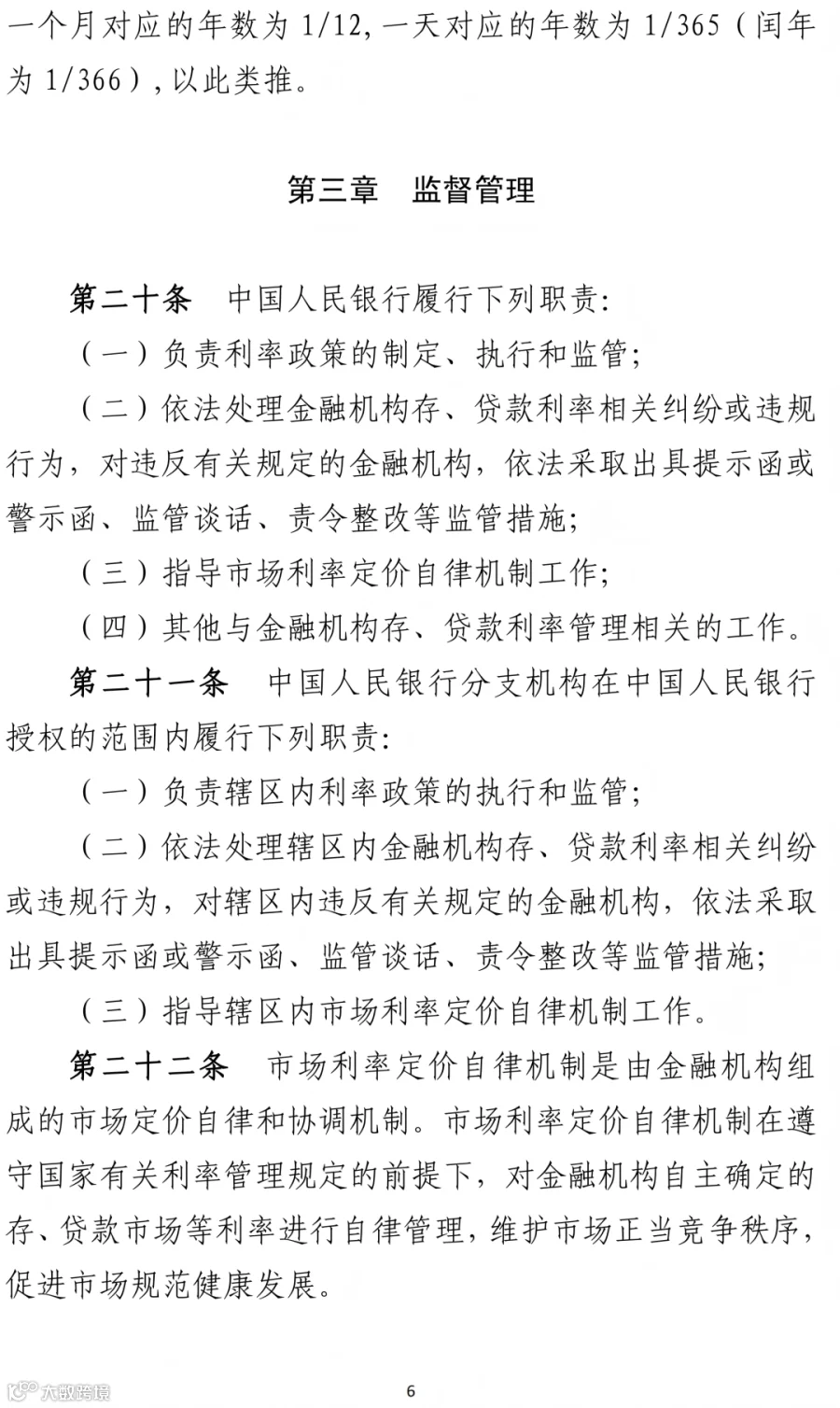

剥离过时行政管制条款,压实市场化自主定价权责。文件大幅删减旧规中利率管制时期条款,删除央行直接核定非存贷款内部往来利率、全域市场利率刚性调控等内容。权责划分清晰化:央行统筹利率政策制定、违规监管与自律机制指导;商业银行在自律框架内自主确定存贷款利率;市场利率定价自律机制负责行业内部协调、上限约束与秩序维护,形成“央行监管+自律约束+机构自主定价”三层治理体系。

标准化单利、复利计息规范,统一全行业核算逻辑。征求意见稿明文区分单利、复利两套完整计算公式,对按日积数计息、整期计息、零头天数计息、复利滚存计息场景全部标准化,覆盖活期、定期、对公贷款、消费贷、经营贷等全部人民币存贷业务,从源头减少银行账务核算纠纷、客户计息争议,提升行业财务核算规范性。

银行业分析人士认为,规则统一降低银行系统改造、账务对账运营成本;差异化罚息机制有助于优化信贷资产质量;稳定的负债环境利于银行加大普惠小微、制造业、保障性住房等重点领域信贷投放力度。

对普通民众而言,计息天数标准化让存款收益计算一目了然,贷款年化强制全成本披露规避套路贷,存款市场价格战降温也利于行业稳健经营,提升居民存款资金安全保障。

新规落地!花呗、白条、月付等面临调整

近段时间已有12家POS终端生产企业被处置

“切机”?支付宝出手了!

17家银行信用卡还款宽限期及容差服务

什么是三单合一,如何查刷卡有没有跳码?