近期,贵州银行与华夏银行信用卡中心等机构接连通过官方渠道发布风险提示,把矛头直接指向市场上流行的所谓"信用卡代还""7折代还""垫资还款",以及背后隐含的"他人不明资金进入信用卡账户"这一核心风险点。

与此同时,监管层面正在把这类问题从"宣教劝阻"升级为可追责的制度义务——国家金融监督管理总局北京监管局2026年5月9日公开的行政处罚信息显示,民生银行信用卡中心因多项违法违规被罚款190万元,其中最具信号意义的一条表述是:"对代还款行为监测及管控不到位。"

这意味着:过去银行对代还可以"嘴上不建议、系统睁只眼闭只眼";而现在,监管把"你要监测、要管控、要留下可核查的风控证据"写进了处罚逻辑。监管打的是发卡侧制度责任,银行宣教打的是持卡人与商户行为风险——两头夹击,代还灰产的"生存空间"正在被系统性收窄。

贵州银行:点名“低价代还”

贵州银行银行日前发文称,近期,“网贷/信用卡代还7折起”“刷流水办贷款”等诈骗活动频发。不法分子通过网络兜售“低折代还信用卡”服务,形成“受害人付款 → 信用卡账户还款 → 商户刷卡提现”的资金链路,实质是利用商户账户转移赃款。

贵州银行强调严禁代收代转不明来源资金,对无法说明真实交易背景的转账或扫码付款,一律拒绝接收。遇到“低价代还”“刷流水”等异常情况,请立即停止操作。

华夏:三大核心风险

华夏银行信用卡中心称,当前,电信网络诈骗分子常以“代还信用卡”“垫资还款”等名义,诱导持卡人提供卡片信息、接收不明资金,将涉诈资金转入信用卡账户,使银行卡沦为洗钱工具。华夏银行在风险警示中明确列出三大核心风险,警示持卡人高度警惕:

1.代还易涉险,资金易涉案:任何第三方代还、垫资还款、陌生账户转入资金,均可能为电信诈骗、网络赌博等非法资金提供通道,一旦资金流入,账户将被认定为涉诈账户,面临冻结等情况。

2.信息一泄露,财产全失守:委托他人代还需提供卡号、密码、验证码等敏感信息,极易被不法分子盗刷、复制卡片,造成直接资金损失,并由客户自行承担且难以追回。

3.出借涉犯罪,责任难推卸:出租、出借信用卡被用于电信诈骗、网络赌博等非法活动,不仅面临账户封禁,还可能被追究法律责任,切勿以身试法。

该行郑重提醒广大持卡人:请务必坚持本人用卡、本人还款,拒绝陌生代还、不明转账,守护好个人信息与账户安全。

兴业:不得接受来源不明资金

兴业银行称,信用卡仅限持卡人本人日常消费支付。持卡人应当确保交易的真实、合法和合规,并遵守以下规定:

(一)不得将信用卡出租、出借、出售,或以其他方式交由他人使用。

(二)不得利用信用卡接受他人名下来源不明资金,或通过虚假交易、溢缴款领回、取现等方式转移资金。

(三)不得将信用卡用于非法套现、洗钱、电信网络诈骗等任何违法违规行为。

此外,建设银行、中国银行、湖南银行、甘肃银行、金华银行、沧州银行等,都曾围绕信用卡溢缴款、非本人还款、来源不明资金发布公告或提示。不同银行表述不完全一致,但管理重点都指向同一类问题:还款资金来源要清楚,账户使用人要清楚,资金进出不能脱离真实用卡需要。

监管升级:罚单首次列入"代还款行为"

需要注意的是,代还款(第三方代还/垫资还款/绕道还款)不再是持卡人“自己搞的灰色操作”那么简单,发卡行在监管眼中负有可追责的监测与管控义务。

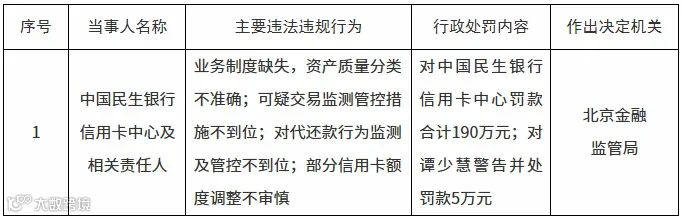

2026年5月9日,国家金融监督管理总局北京监管局在官网公开行政处罚信息:中国民生银行信用卡中心因多项违法违规被罚款190万元,相关责任人谭少慧被警告并处罚款5万元。

在这份表里,也最具信号意义的表述只有一行字——“对代还款行为监测及管控不到位”。这也是监管将"信用卡代还灰产"从风险提示升级为实质性问责的标志性案例之一。

这意味着:过去银行对代还可以“嘴上不建议、系统睁只眼闭只眼”;但现在,监管把“你要监测、要管控、要留下可核查的风控证据”写进了处罚逻辑。监管打的是发卡侧制度责任,银行宣教打的是持卡人与商户的行为风险——两头夹击,代还灰产的“生存空间”会被系统性收窄。

新规落地!花呗、白条、月付等面临调整

近段时间已有12家POS终端生产企业被处置

“切机”?支付宝出手了!

17家银行信用卡还款宽限期及容差服务

什么是三单合一,如何查刷卡有没有跳码?