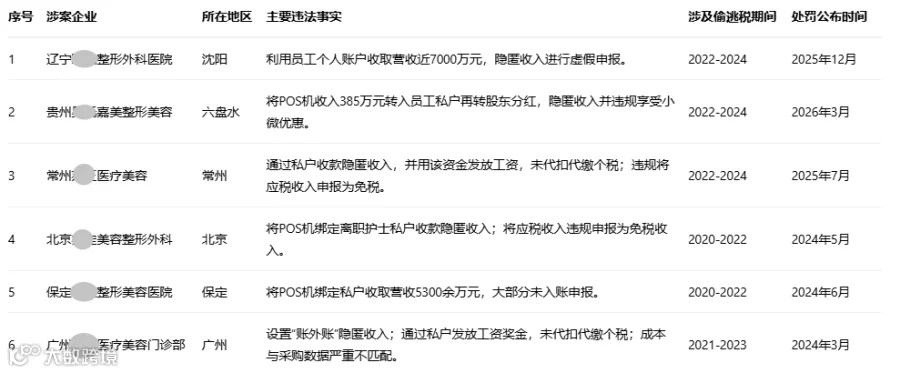

根据案件通报,涉税违法手法主要可归结为四类:

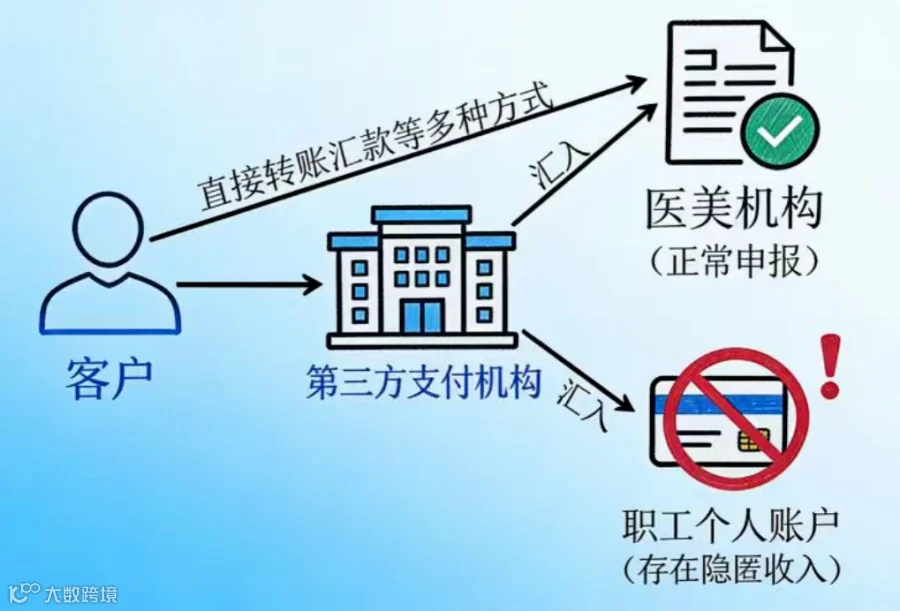

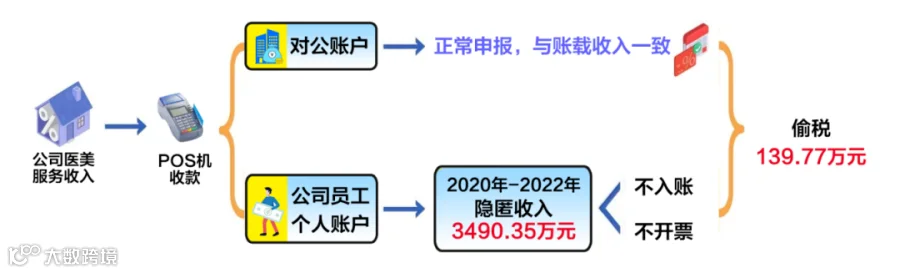

第一,通过个人账户收款隐匿收入。

这是最普遍的手法。涉案机构将POS机、第三方支付平台绑定到法定代表人、股东或员工的个人银行账户,将本应进入对公账户的经营收入直接转入私人账户,并不在正式财务账簿中列支,从而隐匿真实销售收入。

图源:国家税务总局

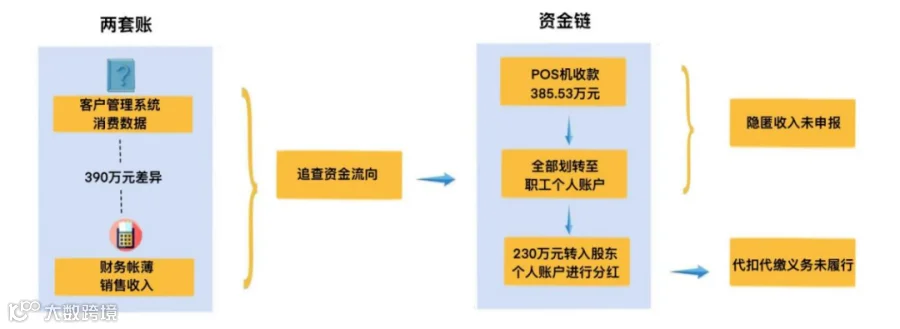

第二,设立两套账。

机构内部保留记录真实经营收入的“内账”(如电子台账、收据等),而向税务机关申报的则是经过删减收入、虚增成本后的“外账”。

图源:国家税务总局

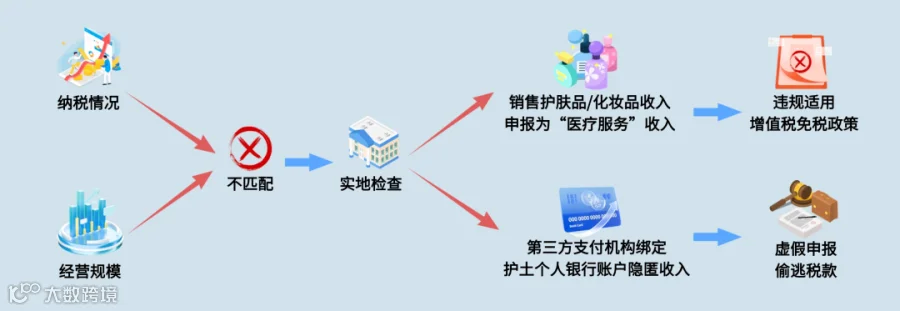

第三,违规适用税收政策。

部分机构将销售化妆品、护肤品等应税收入,违规申报为“医疗服务”免税收入,以此少缴增值税。

图源:国家税务总局

第四,逃避个人所得税扣缴义务。

多家机构直接用隐匿的收入,通过私人账户向股东分红或向员工发放高额薪酬、奖金,未依法履行个人所得税代扣代缴义务。

图源:国家税务总局

【稽查手段】

税务部门主要通过税收大数据分析(如发现“有收入无利润”、“进销项严重不匹配”、员工薪酬固定不变等异常)、第三方线索移交和举报发现疑点。随后通过调取银行账户流水、第三方支付数据、内部管理系统信息、实地核查等方式固定证据。

【法律定性】

上述行为被认定为“偷税”,依据是《中华人民共和国税收征收管理法》第六十三条。

【处理结果】

所有涉案企业均被依法追缴少缴的税款,并加收滞纳金,同时处以少缴税款百分之五十至五倍的罚款。相关逃避的代扣代缴个人所得税也被追缴并处罚。六起案件累计追缴税款、滞纳金及罚款总额超过1850万元,所有款项均已追缴入库。

基于对这些医美行业偷税案件的分析,从财税服务者的角度,我们为医美机构经营者提供以下风险防范与合规经营建议,旨在协助您构建更安全、稳健的商业模式。

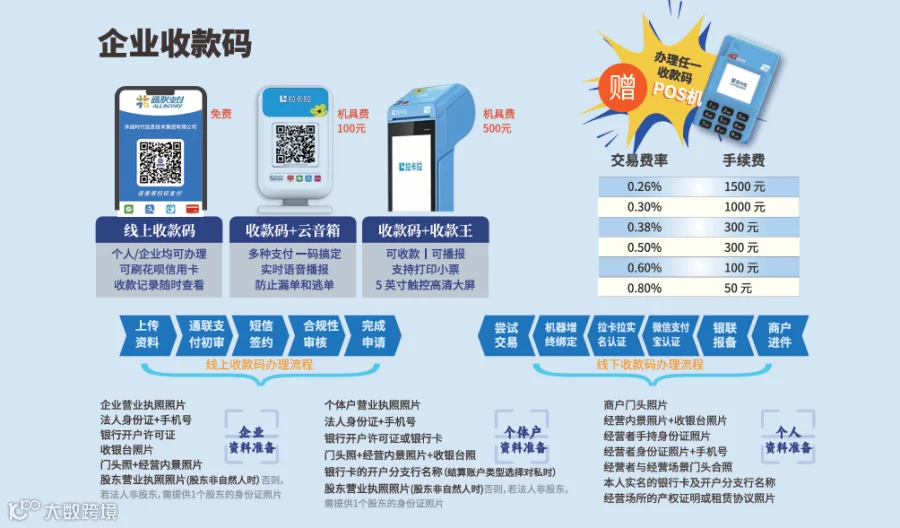

1.规范经营收入资金流,使用对公账户收款

经营收入流入法定代表人、股东或员工的个人账户,这不仅是严重的税务违规行为,也带来了资金管理的混乱与个人财产混同的风险。

建议将所有的营业收入,包括客户通过刷卡、扫码等方式支付的款项,引导并规范至企业的对公银行账户。这不仅是税务合规的基本前提,也有助于建立清晰的企业财务记录。

在实际操作中,为兼顾便捷与合规,可以考虑申请和使用支付宝、微信支付等平台认证的商家码或企业收款码。这类工具通常能自动将交易资金结算至指定的对公账户,并生成标准、可追溯的电子交易流水,能在源头上帮助机构减少“私户收款”的动机与操作空间,是构建合规资金池的有效方式之一。

【企业收款码办理】产品详情

2.建立真实完整的账套,避免“账外账”

通过内部系统、私账记录真实营收,而向税务机关申报另一套数据的做法,在当前的税收监管环境下风险极高。税务大数据分析能轻易发现成本与收入不匹配、申报数据与行业规律不符等异常。

建议力求维护一套真实、完整反映所有经营活动的财务账簿。所有进入对公账户的收入均应确认入账,所有成本费用均应凭合法有效凭证列支。一套“账实相符”的真账,是健康经营和从容应对各类检查的基础。

3.准确进行纳税申报,审慎适用税收政策

医疗服务收入与医疗器械、化妆品销售收入在税务处理上可能存在差异。建议在核算时予以清晰区分,并确保按照税法规定进行准确的增值税、企业所得税申报。医疗机构提供的医疗服务免征增值税政策规定

若企业符合小微企业等税收优惠条件,应在确保整体申报数据真实、完整的前提下进行申请,避免通过隐匿部分收入来“迎合”优惠标准,这可能引发更大的风险。

4.全面通过公户支付薪酬,依法履行代扣代缴义务

通过私人账户发放工资、奖金或分红,以逃避个人所得税,是稽查的另一个重点。这不仅使机构面临罚款,相关个人的纳税义务并未免除。

建议尽量通过企业对公账户支付所有员工的薪酬、奖金及股东分红,履行个人所得税的代扣代缴义务。规范的薪酬发放流程,既是保障员工权益,也是为机构建立一道重要的法律风险“隔离墙”。

税务合规是医疗美容企业稳健经营的基本保障。建议您立即依据以上要点开展自查,首要任务是彻底清理个人账户收款。

若对自身财税处理的合规性存在疑问,建议及时寻求专业支持,进行针对性诊断,提前化解风险。