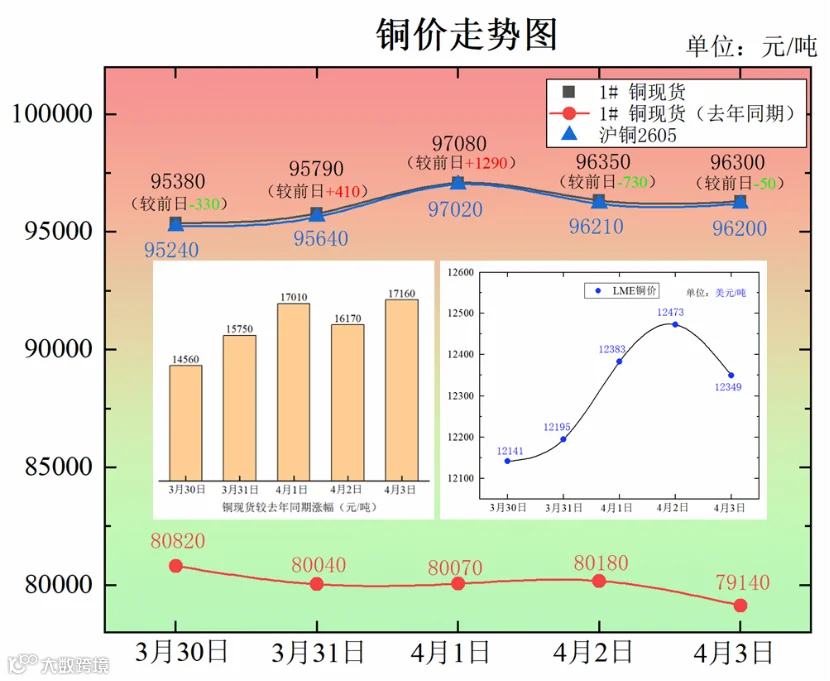

1.铜价走势:3月30日—4月3日,铜价震荡偏强,节前下游补库需求释放。国内现货铜价收于96300元/吨,周微涨0.6%;LME铜价收于12349美元/吨,周涨幅约0.8%。

2.政策动态:市场监管总局整治“内卷式”竞争,引导行业从价格战转向价值竞争;美国对钢铝铜关税政策升级,全球贸易流面临重构。

3.行业热点:智利2月铜产量创近九年新低;嘉能可加拿大冶炼厂因环保新规面临关停风险,北美铜加工产能或受冲击。

4.集群观察:鹰潭铜产业营业收入突破5000亿元;光微半导体项目签约落户贵溪;鹰潭转型金融赋能铜产业绿色低碳发展。

5.企业舆情:智利国家铜业公司2025年铜产量133万吨;金田股份拟6亿元布局越南铜排产能。

2026年3月30日—4月3日,国内外铜价呈震荡偏强态势。周初,受中东局势反复及美元高位压制,铜价承压运行;周中特朗普表态“将结束伊朗战事”,地缘风险溢价有所回落,叠加节前下游补库需求集中释放,铜价企稳回升。全周来看,国内1#铜现货价收于96300元/吨,较前一周微涨0.6%;LME铜价收于12349美元/吨,周涨幅约0.8%。国内库存加速去化,下游逢低补库意愿回升,市场成交活跃度较前期改善,但高价追涨依然谨慎。

市场监管总局整治“内卷式”竞争,引导行业价值回归。市场监管总局发布通知,重点聚焦光伏、锂电池、新能源汽车等铜消费核心领域,整治“内卷式”竞争。政策引导行业从“卷价格”转向“优价值”,推动企业回归技术创新与质量竞争。

美国钢铝铜关税新政升级,征税范围向制成品延伸。大宗初级金属维持高关税,衍生产品按整件价值征税,完全使用美国产原料的产品享受低税率。全球金属产业链面临成本重构与供应链重组压力。

行业热点

★供应端:矿端紧张持续,智利产量创九年新低。智利2月铜总产量仅37.86万吨,环比降8.5%,创2017年3月以来最低水平,滚动12个月产量连续七个月下滑。主因矿石品位下降、核心矿山表现不佳,智利国家铜业公司1月产量较去年12月大幅下降45%。

★冶炼端:加工费持续负值,北美冶炼产能面临关停风险。截至4月3日,进口铜精矿指数报-77.91美元/干吨,创历史新低。冶炼厂利润严重压缩,但硫酸价格高位支撑企业维持开工。嘉能可因环保新规,或被迫关闭霍恩冶炼厂(年产能约21.5万吨),该厂关停将影响北美约16%的铜加工能力。

★库存端:内外分化延续,国内去库加速。LME铜库存高位震荡,截至4月3日约36.4万吨;上期所铜仓单降至约20.5万吨。国内社会库存已连续三周去库,截至4月2日环比下滑14.04%。节前下游补库需求释放,叠加电网投资高增长,为去库提供支撑。

★需求端:“金三”旺季成色渐显,下游开工稳步回升。随着铜价回调,下游逢低补库积极性提升。3月精铜杆企业开工率连续四周环比提升,铜线缆企业开工率维持高位。清明小长假前下游备货需求集中释放,现货成交活跃。洋山铜溢价维持在较高水平,显示中国进口需求回暖。

鹰潭铜产业能级持续跃升。4月2日,经济晚报报道,“十四五”期间鹰潭规上工业增加值年均增速11.6%,铜基新材料占比提升至52.9%,2025年铜产业营业收入突破5000亿元,电解铜、铜加工材产量连续17年全国第一。

光微半导体项目签约落户贵溪。3月30日,光微半导体材料(宁波)有限公司高端半导体材料项目在贵溪经开区签约,规划建设年产3500吨7N高纯铜、500吨高性能超导材料生产线,推动鹰潭铜产业向半导体高端材料延伸。

鹰潭转型金融持续发力。2025年,鹰潭市发放铜产业转型金融专属产品107.33亿元,推动全市90%规上企业实施“数转智改”,完成改造的企业增加值增长15.1%、万元产值综合能耗平均降低19.3%。已有246家规上铜企接入“铜产业大脑”平台,平台已出具碳监测报告114份,为企业转型提供数据支撑。

智利国家铜业公司2025年铜产量133万吨,预计成本因中东冲突上升5%。全球最大铜矿商公布2025年财报,全年铜产量133万吨,同比增长0.5%;公司预计2026年产量目标133-136万吨。首席财务官表示,中东冲突将推升整体运营成本约5%,公司对铜价长期前景持乐观态度。

金田股份拟投6亿元布局越南铜排产能。3月31日,金田股份公告拟在越南建设“年产3万吨液冷散热及机架母线用高精密铜排生产项目”,总投资不超过6亿元,建设期42个月。项目产品主要应用于电力、新能源汽车、芯片散热、数据中心等领域。这是公司在海外继越南、泰国基地后的又一重要布局。

风险提示

1.矿端供应收缩与加工费持续探底风险(高):智利铜产量连续七个月下滑,铜精矿加工费跌至历史新低,矿端紧张向冶炼端传导加剧。嘉能可霍恩冶炼厂因环保新规面临关停风险。

2.地缘冲突与宏观不确定性风险(高):美伊冲突持续僵持,霍尔木兹海峡通航风险未解,油价高企加剧通胀担忧,美联储降息预期大幅后移,美元走强持续压制铜价。美国对钢铝铜关税政策升级,全球贸易流面临重构,铜产业链成本压力上升。

3.国内库存去化放缓与高价抑制需求风险(中):国内社会库存已连续三周去化,但临近清明假期库存降幅有所放缓。铜价反弹至9.7万元附近后,下游采购意愿趋于谨慎,铜线缆企业开工率环比小幅下降,终端高价抵触情绪有所抬头。

对策建议

1.多元化原料渠道,应对矿端供应扰动:智利产量新低、加工费持续探底、海外冶炼厂关停风险凸显矿端供应脆弱性。建议企业拓展再生铜、冷料等多元化采购渠道,关注海外资源合作,利用精废价差收窄期补充原料,提升供应链韧性。

2.加强宏观风险对冲,优化贸易策略:密切关注中东局势及美联储动向,利用期货期权锁定价格风险,避免在情绪剧烈波动时持有过高风险敞口。针对美国关税升级,可调整出口产品结构或开拓新兴市场,分散风险。

3.灵活调整销售策略,应对高价抑制需求:铜价反弹至高位时,适当控制现货销售节奏,利用期货卖出保值锁定加工利润;加强与终端客户的长期协议绑定,稳定订单;在价格回调至9.5万元以下时积极补库,平衡采销节奏。

预计本周铜市将延续震荡格局。中东局势反复、美元强势仍是压制因素,但市场对地缘风险已进一步消化。国内社会库存继续加速去化、电网投资高增长显示需求韧性,矿端紧张为价格提供底部支撑。短期铜价或在9.5万-9.8万元区间震荡,建议企业以刚需采购为主,待宏观情绪明朗后择机布局。

服务热线:0701-6689200

【免责声明】本铜市周参所发表的内容仅供参考,目的在于分享给更多有需要的人,对使用该资料所导致的结果概不承担任何责任。如有侵权,请联系删除,谢谢。