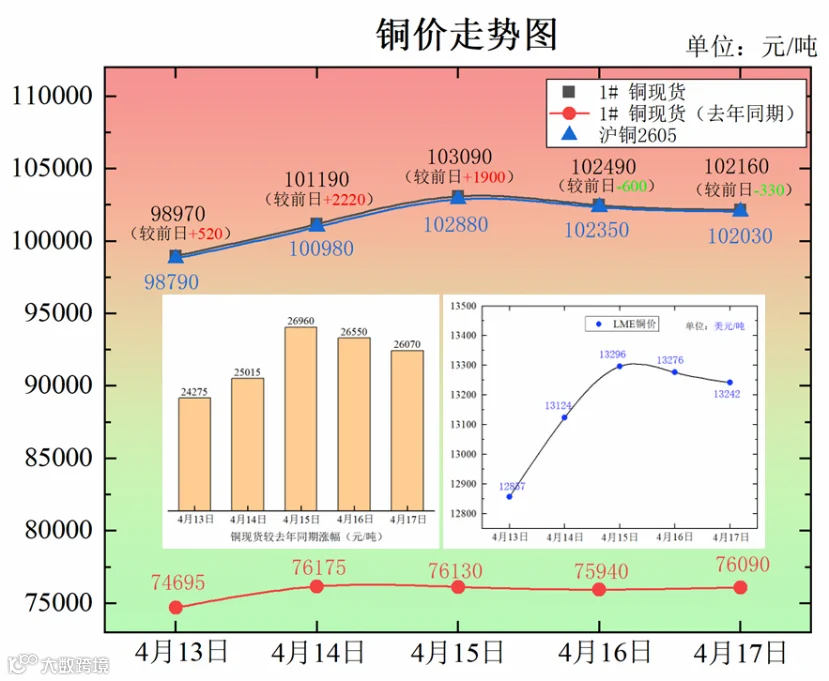

1.铜价走势:4月13日—17日,铜价突破10万元/吨大关,创历史新高。国内现货铜价收于102160元/吨,周涨幅约3.4%;LME铜价收于13242美元/吨,周涨幅约3.0%。

2.政策动态:国家发改委部署“人工智能+”基础设施投资,扩大有效需求;花旗大幅上调短期铜价预测至13000美元/吨。

3.行业热点:智利Codelco2月铜产量同比降9.8%,刚果(金)一季度铜出口降14.6%;中国计划自5月起停止硫酸出口,全球湿法铜供应面临减产风险;铜价高企倒逼“以铝节铜”提速。

4.集群观察:鹰潭设立全国首家铜及铜产品司法鉴定所;横峰铜加工产业蓄势发力,再生铜项目加速落地。

5.企业舆情:金田股份石墨烯铜材料实验性能优异,加快产业化;江铜投资百亿元建设未来科技产业园。

2026年4月13日—17日,国内外铜价强势上行。周初,美伊和谈预期升温提振风险偏好,叠加国内库存持续去化,铜价突破10万元/吨大关。周中,花旗将短期铜价预测上调至13000美元/吨,沪铜主力合约最高触及103130元/吨。后半周,铜价在10.2万元/吨附近高位整理。全周来看,国内1#铜现货价收于102160元/吨,较上周累计上涨约3.4%;LME三个月期铜报13242美元/吨,周涨幅约3.0%。周内现货成交活跃度受高价抑制,下游以刚需采购为主。

国家发改委部署“人工智能+”基础设施投资,扩大有效需求。4月17日,国家发改委表示将在“人工智能+”基础设施等领域开展扩大有效投资行动,制定2026—2030年扩大内需战略实施方案,此举将进一步夯实铜等工业金属的需求基础。

花旗大幅上调短期铜价预测至13000美元/吨。4月15日,花旗银行将未来3个月内铜价预测上调至13000美元/吨,理由是美伊冲突缓和已显著降低了全球经济增长和需求遭受重大冲击的尾部风险。同时强调预计到2026年第四季度及2027年,铜价将逐步回落至12000美元/吨左右的可持续水平。

行业热点

★供应端:矿端持续收紧,刚果出口下降,智利产量下滑。刚果(金)一季度铜出口量同比下降14.6%,主因受硫磺与硫酸供应链中断影响。刚果(金)约90%采用湿法冶炼工艺,硫磺原料中80%来自中东,一季度硫磺进口量同比下降11%,硫酸进口量骤降74%。2月智利国家铜业公司(Codelco)铜产量同比下降9.8%;必和必拓旗下Escondida铜矿产量同比下降7.4%。

★冶炼端:硫酸供应链危机冲击湿法铜,中国计划5月起停止硫酸出口。受中东地缘冲突持续影响,全球硫磺供应链遭遇显著冲击,中国56%的进口硫磺供应链受阻,国内硫磺价格较年初上涨78.4%,中国计划自5月起停止硫酸出口。2025年中国硫酸出口总量达460万吨,主要流向智利、刚果(金)、印尼等湿法铜产区,禁令若落地将对全球湿法铜供应形成冲击。

★库存端:国内去库加速,社会库存降至29.98万吨。截至4月13日,国内社会库存已降至29.98万吨,连续五周保持去化。国内冶炼厂进入集中检修周期,精炼铜供应边际收紧,推动库存加速去化。海外LME库存约40.3万吨,COMEX库存约53.2万吨。

★需求端:旺季特征显现,下游刚需采购。二季度以来,电网投资持续发力,新能源汽车、AI数据中心等新兴领域用铜需求放量,为铜价提供支撑。但高价对下游采购形成一定抑制。

★材料替代:铜价高企倒逼“以铝节铜”提速,行业技术探索加速。铜材料占空调成本近20%,完全替代成本可降至10%左右。在铜价高位运行、中国铜资源对外依存度超80%背景下,“以铝节铜”是行业降本与供应链安全的重要方向。河南永铜复合新材料科技有限公司发布储能用铜铝复合材料(减重55%、降本35%)。业内认为,“铝代铜”虽面临性能与信任挑战,但长期趋势明确。

鹰潭市设立全国首家铜及铜产品司法鉴定所。4月19日,全国铜产业领域首家专项司法鉴定机构——鹰潭市检验检测认证院铜及铜产品司法鉴定所正式获批设立,为铜产业链提供全链条法治化服务,标志着鹰潭铜产业公共服务能级跃升。

横峰铜加工产业蓄势发力,再生铜项目加速落地。4月17日,江西日报报道,横峰县锚定有色金属铜加工首位产业,围绕延链补链强链精准发力。2025年引进富冶集团18万吨再生电解铜、佳泽再生科技年产18万吨有色金属深加工等重大牵引性项目,全部达产后可新增产值200亿元以上。今年1至2月,全县规上工业企业营收突破83.8亿元,同比增长24.6%。

金田股份石墨烯铜材料实验性能优异。4月10日,金田股份石墨烯铜等相关材料在实验中已表现出优异性能,正加快推进产业化落地。石墨烯铜复合材料导电性可超越银7.5%,同时显著降低能耗和发热,在高铁、电网、新能源车和超算中心等领域具有广阔应用前景。

江铜集团投资100亿元在南昌建设未来科技产业园。4月14日,南昌市公示江铜未来科技产业园规划方案。项目总投资约100亿元,规划用地约1342亩,一期落地先导产业项目,二期布局铜精深加工、铜基新材料,三期拟打造产业园总部。

风险提示

1.铜价历史高位与下游“畏高”风险(高):铜价创历史新高。受此影响,下游企业畏高情绪浓厚,仅维持刚需采购,现货市场出现“有价无市”现象,传统用铜领域需求受抑明显。

2.地缘冲突与宏观不确定性风险(高):美伊停火谈判虽已启动,但进程存在反复风险,霍尔木兹海峡通航风险尚未完全解除,油价波动及美元走势仍将持续影响铜价。

3.硫酸出口禁令下冶炼利润承压风险(中):受中东地缘冲突影响,硫酸价格大幅上涨,中国自5月起停止硫酸出口,冶炼厂利用副产品收益对冲加工费亏损的能力持续承压。

对策建议

1. 严控原料与成品库存,警惕高价波动风险。铜价处历史高位,建议下游企业严控原料与成品库存,以刚需采购为主;同时加强与上游长协绑定,锁定相对稳定的加工利润。

2.利用金融工具对冲价格波动风险。建议加工企业利用铜价联动定价机制,并通过期货套期保值锁定远期订单成本,以规避铜价大幅波动带来的经营风险。

3.关注硫酸出口政策动态,调整原料采购策略。建议冶炼企业密切关注政策进展,提前调整原料采购节奏,拓展再生铜、冷料等多元化原料来源,分散供应风险。

预计本周铜价延续高位震荡格局,多空因素交织,短期方向取决于地缘局势与供需变化。国内库存加速去化、矿端加工费跌至历史低位为铜价提供坚实支撑,花旗上调短期预测至13000美元/吨,中信证券看好二季度铜价站稳该关口。但上行空间有限,高价已抑制下游采购,传统领域需求疲软,现货出现“有价无市”,且地缘局势仍有反复风险。

服务热线:0701-6689200

【免责声明】本铜市周参所发表的内容仅供参考,目的在于分享给更多有需要的人,对使用该资料所导致的结果概不承担任何责任。如有侵权,请联系删除,谢谢。