本报告聚焦需求增长逻辑,以及填补供需缺口面临的核心挑战……

本报告聚焦需求增长逻辑,以及填补供需缺口面临的核心挑战……

[先进铜基材料]2026年1月,标普全球(S&P Global)发布《Copper in the Age of AI: Challenges of Electrification》报告,剖析了直至2040年全球铜供需发展前景,聚焦铜在满足电气化、数字化升级需求,以及支撑人工智能、数据中心、电动汽车、国防军工等技术发展方面不可或缺的核心作用。

报告原文:Copper in the Age of AI-S&P Global.pdf

01

执行摘要

自1882年托马斯・爱迪生的企业在曼哈顿下城街道下铺设8万英尺铜线、点亮一平方英里区域以来,铜就证明了自己是电气化的核心金属。在之后的一个半世纪里,铜为世界布线,消耗量的惊人增长使其成为现代文明最重要的材料之一。但如果不进行重大调整,铜供应将越来越难以跟上电气化加速的步伐。

过去五年,多国将铜列为“关键矿产”,美国亦在2025年正式将铜纳入该名录,其战略意义不言而喻。铜是衔接实体装备、智能算力、交通出行、基础设施、通信网络与国防体系的核心纽带,其长期供应能力已上升至国家战略层面。美国将铜划定为关键矿产,进一步印证了铜在支撑未来数十年基础设施建设、技术迭代与国防安全中的刚需价值。

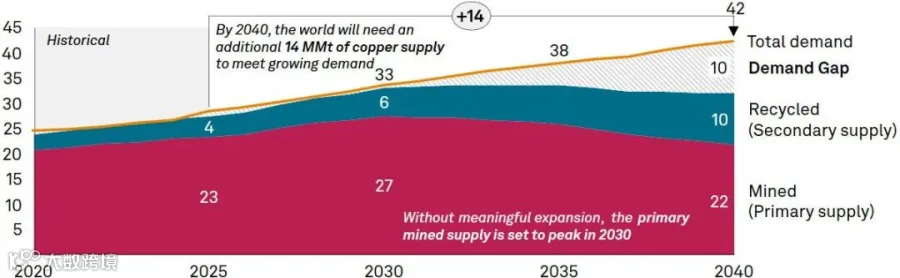

标普全球的全面研究测算:全球铜需求量将从2025年的2800万吨,飙升至2040年的4200万吨,涨幅达50%,凸显铜在多领域技术革新与经济发展中的支柱作用。然而,供需平衡面临地底开采、地表运营双重供应瓶颈;若不扩大有效产能,2040年全球铜供需缺口或将高达1000万吨。

需求爆发的底层逻辑,源于铜是电力生产、传输与终端应用的必备材料。若铜全产业链无法完成重大升级,供应将彻底跟不上需求增速。核心矛盾可概括为:铜赋能全球电气化,而电气化的飞速发展,正倒逼铜产业突破现有产能上限。

标普全球基准预测显示:2040年全球电力需求将增长近50%,电气化浪潮席卷全球。美国电力消费常年平稳,如今年化增速升至2.5%;中国电力市场规模超美国两倍,2025至2040年年化增速达3.2%;印度更是高达4.2%。

铜需求增长依托四大核心赛道,层层叠加推高消耗量,其中人工智能是四年间崛起、如今重塑全球生产生活格局的全新增长极。AI技术研发由来已久,但2022年11月ChatGPT问世实现技术突破,引爆全球算力竞赛,而算力竞争本质是电力竞争。2025年,美国半数GDP增长由AI产业拉动,核心投入集中在芯片、数据中心及配套电力系统。

AI 与数据中心的爆发式增长,开辟了铜需求全新增量赛道。数据中心属于高耗电业态,其规模化落地,直接带动铜在电力输送、散热温控、IT基础设施中的刚需,同时倒逼电网配套大规模用铜升级。预计2030年,美国数据中心用电量占比将从当前5%升至14%,铜全程贯穿所有配套建设。此外,AI还将催生海量工业、商业、创意、民用应用场景,间接形成新一轮铜需求循环。

尽管AI是新增核心赛道,但并非最大需求来源。本报告定名《AI时代的铜》,核心原因在于,AI产业的爆发,凸显了扩容电力供应的必要性,而电力扩容,终究依赖更多铜资源支撑。

第一大需求赛道为基础经济刚需:涵盖家电、计算机、建筑、制造等传统领域,可追溯至爱迪生电灯替代煤油灯的时代,至今仍是铜消费最大支柱。发展中国家城镇化推进、居民收入提升、建筑标准升级,持续拉动铜需求;一个直观数据:2040 年前,发展中国家新增空调装机量或将达 20 亿台。同时,美国制造业回流带动用电激增,倒逼电力企业扩建发电机组、变压器及输配电线路,进一步消耗铜资源。

第二大赛道为能源转型与增量扩容:电动汽车用铜量是传统燃油车的 2.9 倍,全球电动车保有量持续攀升;2025 年全球电动车销量,已超全球第二大新车市场美国的全年新车销量。光伏、风电项目同样高度依赖铜,2025 年全球新增发电装机中,超 90% 为风光新能源;储能电池配套建设、全球电网升级,也持续加码铜消耗。此外,发展中国家逐步摒弃木材、废料取暖烹饪,转向电力等商用能源,非洲近 20% 人口电力供应严重不足,未来电网普及将大幅拉动铜需求。

第三大赛道为国防军工需求:地缘政治冲突加剧,军工体系、战场装备全面电气化,推动国防开支上涨;这类技术投入具备刚性,不受市场波动影响。北约多国承诺将军费提升至 GDP 的 5%,现代化武器、通信设备、国防基建均为高铜耗材,预计 2040 年国防领域铜需求将增至当前三倍。

未来还将迎来全新潜在赛道——人形机器人。2040年人形机器人市场规模预测差异极大,从数千万台到上亿台不等,但无论最终量级如何,人形机器人全身布线均需大规模使用铜材。

02

供需对比

全球需求沿这些方向加速增长,而现有资源老化将导致当前供应趋于下降。如果不进行实质性供应扩张,到2040年可能出现1000万吨缺口。

图1:2020–2040 年全球铜市场供需平衡(单位:百万吨铜)

满足日益增长的需求面临地下和地面的多重挑战,供应响应多元但受限:

- 矿山铜(原生供应):采矿面临矿石品位下降、成本上升、开采条件日益复杂等问题。没有大量新投资,现有矿山产量将下降,新项目受审批延迟、环保阻力、政策不确定性、成本上升等地面因素阻碍。

- 回收铜(再生供应):铜的可回收性提供了额外供应,但仅靠再生铜无法填补缺口。即使收集和加工效率大幅提升,到2040年回收最多只能满足约三分之一的总需求,仍存在巨大缺口。

加工环节的关键作用:冶炼和精炼产能高度集中在中国,已成为供应链的关键节点。加工经济性越来越脆弱,加工精炼费承压,各地区运营成本和监管环境存在差异。地理集中度(估计占总产能40%–50%)放大了系统性风险,使供应链易受地缘政治冲击。

03

替代与贸易风险

铜的独特之处在于其优异的导电性能,仅次于贵金属银。加上耐用性和可回收性,铜在大多数应用中难以替代。虽然铝、塑料、光纤在部分用途中可以替代,但在安全性、性能、散热、可持续性方面,铜仍是首选或必需材料。受技术和经济因素限制,替代、小型化、减铜(单产品用铜减少)空间有限,大部分可行替代已经发生。铜铝价格比维持高位,若无重大技术突破,进一步替代空间有限。

各国越来越认识到稳定、有竞争力的矿产供应链的战略重要性。新兴国际合作模式和主权财富基金作用上升,为关键矿产供应安全和多元化提供了新路径。

04

政策、创新与未来路径

本报告强调了铜全价值链政策行动、投资和创新的紧迫性。未来几十年满足不断增长的需求,需要整个价值链付出巨大努力和创新:

- 加快矿山开发:简化审批、规范司法审查、建立稳定投资框架、利用新技术,对缩短开发周期、释放新供应至关重要。

- 扩大加工能力:推动冶炼精炼产能多元化、激励创新、协调关税和产业政策,对降低系统性脆弱性至关重要,但也面临经济性、成本和监管障碍。

- 加强回收:投资收集基础设施、监管激励、国际合作可提高回收率,但无法替代原生供应增长。

- 人才与技能:解决采矿和加工领域的人才缺口至关重要,行业正面临退休潮和技术专业招生下降的问题。

铜作为AI时代电气化、数字化、安全保障的核心支柱,既是机遇也是挑战。需求加速、供应受限、加工产能集中带来系统性风险,需要政策制定者、监管机构、行业和投资者共同应对。未来几年的选择,将决定铜是继续支撑进步,还是成为增长和创新的瓶颈。

05

关键发现

铜需求与电气化

-

世界正在电气化:到2040年全球电力消费增长近50%,增速超过任何其他能源。 -

铜需求:到2040年增长50%,从2800万吨增至4200万吨,四大驱动因素:核心经济需求、能源转型与新增(可再生能源、电动汽车、电网扩容)、AI 与数据中心、国防现代化。 -

核心经济需求和能源转型是2040年前铜消费的最大驱动力,中国和亚太地区引领需求增长。 -

AI 与数据中心是重要的新需求方向,数据中心耗电高、直接用铜量大、行业增长快。 -

亚洲占新增需求的60%,北美和欧洲受数字化和清洁能源驱动出现显著增长。

铜供应

-

如果地面风险不改善、没有大量新投资,到2040年将出现1000万吨供应缺口。 -

如果不开发新矿山或扩建现有矿山,原生矿山铜产量将从2025年2300万吨,在2030年达到峰值2700万吨,到2040年回落至2200万吨。 -

全球铜矿石品位持续下降,开采更复杂、成本更高,南美主产区尤为明显。 -

到2040年回收铜最多满足四分之一的总需求,无法填补缺口,原生矿山铜仍然必不可少。

加工与供应链

-

铜供应链高度集中,全球供应和定价易受中断、政策冲击、复杂贸易壁垒影响。 -

中国占全球冶炼产能2900万吨中的1200万吨,且仍在增长,加工环节集中度进一步提高。 -

加工精炼费(TCRC)处于历史低位,挤压利润,威胁竞争力较弱冶炼厂的生存。

地面挑战

-

铜矿从发现到生产平均需要17年,大量时间用于审批、环保审查、社区协商。 -

通胀、品位下降、开采更深、矿区偏远推高成本,提高激励新供应所需的铜价。 -

政府条款、关税、监管框架变化带来不确定性,减缓投资和项目开发。 -

矿业面临日益严重的技能缺口,退休人数超过新进入者,技术专业招生下降。