在AI算力驱动的技术变革浪潮中,PCB上游材料正在经历一场深刻的代际迭代。传统的HVLP铜箔正让位于一种技术壁垒更高、盈利能力更强的“命脉级刚需”材料——载体铜箔。

01

从HDI到mSAP

被算力“压”出来的新材料革命

在800G光模块时代,PCB基板主要采用HDI工艺,使用传统HVLP低轮廓铜箔便能满足信号需求。但1.6T光模块的SerDes通道速率已攀升至224G,传统减成法制程工艺无法满足10/10μm—40/40μm的线宽线距要求,PCB基板必须转向采用mSAP(改良型半加成法)工艺。

该工艺无法使用传统铜箔,必须依赖厚度仅为2-3μm的带载体可剥离超薄铜箔。这一硬性的技术路线切换,使得载体铜箔在1.6T光模块中从可选材料摇身一变为不可或缺的核心刚需。

从产业落地的节奏来看,2025年800G光模块出货达到全球高峰,1.6T完成送样与小批量验证;2026年被视为1.6T光模块的商用元年,头部厂商实现批量出货。

据测算,2026年英伟达对1.6T光模块的需求即达500万只以上,占全球市场的绝大部分份额。据LightCouting预测,全球光模块市场在2025至2026年将以每年30%至35%的速度高速增长。

02

载体铜箔

极致的“微米”工艺

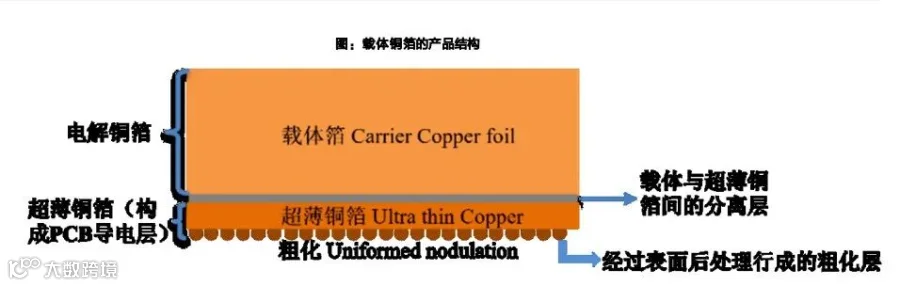

这种生产工艺的行业主流方案是“电解铜载体法”:即在电解铜箔光亮面上引入剥离层,再通过磁控溅射或电沉积的工艺制备超薄铜箔。其背后涉及三大核心技术壁垒:

超薄铜层的均匀沉积:厚度必须控制在1.5-3μm范围内,制造难度极高;

剥离力的精准控制:剥离力必须稳定可控(过低或过高都将导致加工失败),既要保证产品可剥离,又要确保剥离面平整无损;

表面粗糙度的极致压低:要求在极薄厚度下保持极低表面轮廓(Rz≤1.5μm),以实现高频高速性能。

此外,载体铜箔的制造环节,单吨价格约60万元,是传统HVLP铜箔的6-7倍,加工费占比超80%,净利率可达50%+,是电子材料里的“高毛利黄金赛道”。

03

产业链重构

谁在卡脖子

全球载体铜箔市场长期呈现高度寡头垄断的格局:日本三井金属凭借其独有的电解铜基底电镀工艺,是全球唯一能量产1.5μm/2μm极薄载体铜箔的企业,市占率超 90%,直接决定全球mSAP工艺的产能上限。

其掌握的超薄铜层沉积、剥离力精准控制核心专利,使产品良率稳定在95%以上,无任何可替代产能。载体铜箔业务毛利率超更是70%,净利率50%+,是行业利润天花板。

三井的产能约为490万平/月(年化约5880万平),预计2026年全球载体铜箔总需求约为6500万平,与当前三井产能水平基本接近。

面对AI浪潮带来的需求爆发,三井的扩产节奏却极为谨慎:规划至2027财年仅扩至520万平/月,2029财年方扩至560万平/月,扩产速度远低于需求增速,供需缺口持续扩大。

供不应求的直接结果便是价格的应声上涨。2026年3月,三井金属宣布对其MicroThin载体铜箔产品提价12%,并于4月起正式生效。更严峻的是,其产品交期已延长至3-4个月,部分国内PCB大厂在测试中出现性能波动,为下游客户的供应稳定性敲响了警钟。

三井的这一轮涨价与供应紧平衡,不仅确认了该环节极高的技术壁垒与盈利弹性,也为国产供应商打开了战略性缺口。在供应链安全与降本诉求的双重驱动下,深南电路等国内光模块PCB龙头正加速导入低成本的国产供应商。

04

国产突围

从实验室走向产线

德福科技(301511)是国内首家实现载体铜箔规模化量产的企业。公司自主研发的载体铜箔目前已实现对多家载板客户的批量供应,在超薄技术领域实现了3μm及以下IC载体铜箔的量产,并通过了国内存储芯片龙头客户的验证。其载体铜箔C-IC2已在1.6T光模块项目中实现量产。

德福科技当前产能规划为2026年上半年达100万平/月。从业绩表现来看,2025年公司大幅扭亏,2026年Q1归母净利润大增超过24倍,验证了高端产品快速放量对盈利弹性的拉动作用。

方邦股份(688020)则走的是另一条纯物理剥离层的差异化技术路线。公司多年自主研发的2μm/3μm可剥离载体铜箔,表面粗糙度≤0.3μm,适配高端mSAP工艺。通过自研超薄铜箔同步配合自有PI/TPI材料的生产认证,已实现下游多家客户的小批量供货。不过需要指出,2025年可剥铜产品收入仅62.64万元,后续客户导入仍存在不确定性风险。

铜冠铜箔(301217)则在双线并行推进,在HVLP低轮廓铜箔已通过英伟达AI服务器供应链验证的基础上,其IC封装用载体铜箔已完成中试,正在推进新产品的产业化落地工作。

隆扬电子(301389):布局PI载体可剥铜箔(≤3μm),适配更高温的mSAP工艺,同时子公司HVLP5+铜箔已通过英伟达GB300验证。

产业链上游的设备端同样迎来机遇——国产载体铜箔产线依赖的核心设备垂直连续电镀(VCP),正成为国内扩产潮中的“隐形冠军”。如东威科技(688700),国内唯一量产mSAP工艺专用VCP设备,适配1.5-3μm超薄铜层沉积,镀厚均匀性 ±0.1μm。市占率超50%,是国产载体铜箔产线的核心设备供应商,直接受益于国产载体铜箔产能扩张。

05

未来趋势

井喷前夜的三重动力

第一引擎——1.6T光模块加速上量:随着英伟达GB300以及后续Rubin架构平台的迭代,单颗GPU配套的1.6T光模块需求量将持续攀升,2026年是产业爆发起点。

第二引擎——存储芯片载板的国产化扩产:高端存储芯片(如HBM、LPDDR5及以上)的BT载板对精密线路要求极高,是载体铜箔的传统基本盘,国内存储芯片厂的产能爬坡将进一步拉动需求。

第三引擎——先进封装与AI服务器SLP载板的渗透:随着Coreless基板、CoWoS先进封装以及AI服务器超薄主板的技术渗透,载体铜箔的应用场景还在不断拓宽。

从技术趋势来看,国内厂商与日本三井在工艺路线上的差异化特征也将决定未来三到五年的竞争格局。目前中日产能占比约为15%对85%,随着国内厂商产能爬坡加速,预计到2026年国产占比有望提升至25%,中长期向30%至40%渗透的目标区间的边界正在不断拓宽。

总括而言,在AI算力无限扩张的宏大叙事下,载体铜箔作为高端电子材料的“皇冠明珠”,其价值重估正在深刻地重塑光模块与半导体封装两大产业的上游供给格局。

它不仅仅是一次简单的材料升级,更是一场PCB制造工艺从减成法到半加成法的代际跃迁;是一场从日本三井95%+垄断到国产厂商批量突破的供应链安全重塑;更是一场以“微米”精度竞赛为核心的深度产业化进程。

对于2026年的电子材料产业来说,载体铜箔正站在技术变革和国产替代的历史交汇点上,迎接属于它的黄金时代。