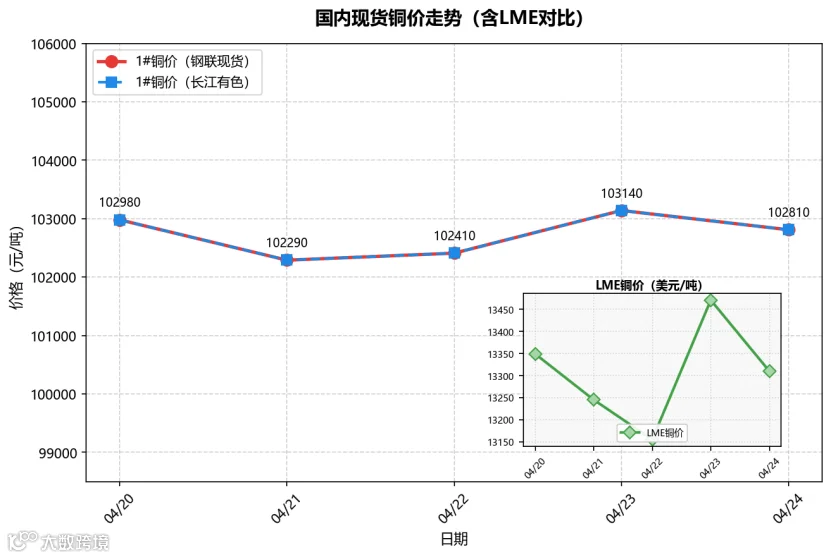

1.铜价走势:4月20日—24日,铜价高位震荡,周内整体偏强。国内1#铜现货价收于102810元/吨,周微跌约0.7%(较上周末102160元/吨);LME铜价收于13310美元/吨,周微跌约0.5%。

2.政策动态:国务院印发《关于推进服务业扩能提质的意见》,明确推进"人工智能+"算力基础设施建设,直接拉动铜需求;硫酸出口禁令箭在弦上,自5月1日起全面暂停出口。

3.行业热点:中国对智利硫酸出口3月骤降至零,全球湿法铜供应危机升级;国际铜研究组织(ICSG)最新报告显示2026年精炼铜市场将转为供应过剩约9.6万吨;自由港麦克莫兰下调格拉斯伯格矿全年产量指引;COMEX铜库存创历史新高。

4.集群观察:省委书记尹弘深入上饶市横峰县和鹰潭市贵溪市、余江区等地调研。他强调立足资源禀赋,共建产业生态,全力推动铜产业高质量发展;第一季度我市铜产业增长强劲。

5.企业舆情:洛阳钼业2025 年铜产量超额完成,达74.11万吨;必和必拓第三季度铜产量同比降7%,但维持全年产量指引;淡水河谷一季度铜产量增长12.5%;泰克资源预计2026年铜产量45.5—53万吨。

2026年4月20日—24日,国内外铜价呈高位震荡格局,整体偏强运行。周初(4月20日),受上周美伊冲突缓和、霍尔木兹海峡开放等利好延续影响,国内1#铜现货价大涨至102980元/吨,LME铜价攀升至13349美元/吨。周中(4月21日),随着市场情绪逆转——美军向伊朗商船开火、伊朗重新封锁霍尔木兹海峡,铜价急速回落,国内现货价跌至102290元/吨,LME 铜价回落至13245美元/吨。4月22日,铜价小幅回升(国内102410元/吨、LME13155美元/吨)。4月23日,受中国对智利硫酸出口骤降至零、全球湿法铜供应危机升温消息提振,铜价强势拉升,LME铜价重返13471美元/吨,创阶段新高;国内1#铜现货价涨至103140元/吨。4月24日,获利回吐压力下铜价小幅回调,国内现货价收于102810元/吨,LME铜价收于13310美元/吨。全周来看,国内1#铜价较上周末(102160元/吨)微跌约0.7%;LME铜价较上周末(13242美元/吨)微跌约0.5%。周内,下游企业维持刚需采购为主,高铜价背景下备货意愿依然谨慎,现货市场整体呈高价抑制格局。

国务院部署人工智能+服务业扩能提质,铜需求迎新增长极。4月21日,国务院印发《关于推进服务业扩能提质的意见》,明确支持政企采购大模型与智能体服务,并推进算力布局和智算中心建设。AI服务器用铜量是传统服务器的3—5倍,算力基础设施铜需求将显著增加,为铜行业带来长周期的需求增长新动能。

中国硫酸出口禁令箭在弦上,全球铜冶炼格局将深度重塑。据悉,中国计划自2026年5月1日起至12月31日全面暂停普通工业硫酸出口,仅电子级高纯硫酸经特批可少量出口。中国是全球最大硫酸生产国,出口量占全球20%以上。禁令落地将对智利、刚果(金)等高度依赖中国硫酸的产铜国产生直接冲击,全球约17%采用湿法工艺生产的精炼铜供应面临原料短缺风险。

行业热点

★供应端:矿端扰动频发,全球铜矿产量增长受阻。主要矿企业绩及产量指引分化明显:自由港麦克莫兰宣布,旗下格拉斯伯格矿(全球第二大铜矿)因去年泥浆淹溺事故复产缓慢,全年铜产量指引由11亿磅大幅下调至8亿磅;必和必拓第三季度铜产量同比降7%至47.6万吨,旗下埃斯孔迪达(Escondida)铜矿产量同比降9%,但全年指引维持在190—200万吨区间上半段;淡水河谷一季度铜产量同比增12.5%至10.23万吨,表现亮眼;泰克资源维持2026年铜产量指引45.5—53万吨。赞比亚两大冶炼厂(Mopani、Chambishi)计划延长停产检修,将进一步压缩当地铜产量及硫酸供应;秘鲁批准南方铜业重启Tía María铜矿,年阴极铜产能12万吨,目标2027年投产。

★冶炼端:硫酸断供危机升级,全球湿法铜供应告急。中国海关数据显示,2026年3月中国对智利的硫酸出口量骤降至零,为2023年7月以来首次完全断供。智利年产铜约占全球总量的30%,其中约50%的精炼铜采用湿法冶炼工艺,高度依赖硫酸投入。中东地缘冲突致全球硫磺供应紧张,国内硫磺价格年内上涨70%,中国出口意愿大幅减弱。高盛警告,若供应链中断持续至5—6月,智利将有20万吨铜产量面临风险,刚果(金)将减产约12.5万吨。国内铜精矿TC持续维持历史低位(约-79.67 美元/干吨),冶炼厂加工利润严重压缩,但硫酸高价收益有效对冲,冶炼厂开工尚维持正常。

★库存端:国内持续去化,COMEX库存创历史新高。截至4月23日,国内社会库存降至28.07万吨,上期所铜库存降至24.05万吨,周降幅约9.8%,创2026年1月30日以来新低,国内去库趋势持续。与此形成对比,COMEX铜库存攀升至60.37万短吨(约54.77万公吨),刷新历史新高,系COMEX相对LME溢价重启套利及美国关税预期双重驱动所致。LME库存约39.6万吨,维持相对平稳。

★需求端:旺季支撑与高价抑制并存,ICSG预测2026年转为供应过剩。二季度国内需求旺季特征持续,电网投资高增长、新能源汽车及AI算力数据中心需求放量,支撑铜价高位运行。但铜价历史高位对下游采购形成明显压制,刚需采购为主,备货意愿不强。国际铜研究组织(ICSG)最新报告显示,受需求增速放缓与再生铜增产影响,2026年全球精炼铜市场将出现约9.6万吨供应过剩,彻底逆转此前预测的15万吨短缺格局;2027年过剩规模将进一步扩大至37.7万吨。但ICSG同时警告,地缘政治风险仍是关键变量,中东局势若升级可能随时改变供需格局。

4月23日,省委书记尹弘深入上饶市横峰县和鹰潭市贵溪市、余江区等地调研。他强调,要完整准确全面贯彻新发展理念,牢固树立和践行正确政绩观,立足资源禀赋,共建产业生态,全力推动铜产业高质量发展,持续巩固拓展经济稳中向好态势,确保实现“十五五”良好开局。

4月24日市工信局发布2026年第一季度工业数据,显示全市铜产业发展态势良好,企业数量达332家,新增18家。铜产业增加值占规上工业增加值比重达89.8%,同比提升2.2个百分点;增加值同比增长10.8%,高于全市平均水平1.7个百分点,拉动全市增速9.3个百分点,贡献率达102.2%。细分领域中,铜材加工(+27.4%)和其他涉铜精深加工(+29.3%)增长强劲,铜冶炼平稳增长(+4.8%),铜拆解(-24.9%)和电线电缆(-1.1%)下滑。电解铜、铜杆产量分别增长14.9%、10.3%。

洛阳钼业2025年铜产量超额完成,产量达74.11万吨。BMI最新报告显示,洛阳钼业(CMOC)2025年铜产量较年度目标超出11.1万吨,较同比增长14.0%,其刚果(金)TFM与KFM两大世界级矿区高效达产,成为全球铜矿企业中罕见的高增长引擎。公司同步推进KFM二期建设,预计2027年投产后将年新增10万吨铜产量。

必和必拓第三季度铜产量下滑,维持全年指引190—200 万吨。4月23日,必和必拓公布财报,2026财年第三季度铜产量同比降7%至47.68万吨,低于市场预期,主要受旗下埃斯孔迪达铜矿(同比降9%)及Pampa Norte(同比降34%)拖累。公司表示,预计全年铜产量将达190—200万吨区间的上半段,全年指引维持不变。此外,必和必拓在阿根廷的Vicuna铜矿项目因环境风险遭当地法官叫停通道,项目推进进度有所受阻。

中国铝业投超7亿美元改造秘鲁Toromocho铜矿,日处理能力提升45%。中国铝业宣布将在未来三年对秘鲁Toromocho铜矿投入逾7亿美元实施全面改造,矿山日处理能力将由11.7万吨跃升至17万吨(增幅45%),并引入铜钼双线开发及华为联合研发的智能化管理系统,预计2028年形成稳定产能,矿山寿命延续至 2042 年。

风险提示

1.地缘冲突与硫酸断供风险(高):中东地缘冲突反复,霍尔木兹海峡通航风险未完全解除;中国5月起实施硫酸出口禁令,智利、刚果(金)等主要铜产区供应链面临严峻冲击,硫酸短缺或引发实质性减产,铜价波动风险显著。

2.铜价历史高位与下游畏高风险(高):铜价持续高位运行,下游企业以刚需采购为主,现货出现「有价无市」现象,高价对传统用铜领域的需求抑制明显,价格一旦快速回调将引发集中止损风险。

3.ICSG预测供应过剩的宏观压力(中):ICSG预测2026年全球精炼铜供应过剩9.6万吨,市场对铜价长期高位的预期将受到压制,中长期看空情绪或压制铜价上行空间,需关注机构预测与实际供需的偏差演化。

对策建议

1.密切关注硫酸出口禁令落地细节,提前锁定原料供应。建议冶炼企业提前与国内硫酸供应商签订长期协议,拓展再生铜等多元化原料来源,降低对中东硫磺进口的依赖;同时关注5月1日硫酸禁令执行情况,及时调整生产节奏与原料采购策略。

2.利用金融工具对冲铜价高位波动风险。建议加工企业在高价位加强套期保值力度,通过铜价联动定价机制和远期合约锁定加工利润,避免铜价快速回调导致库存大幅亏损;控制原料及成品备货量,以刚需采购为主,防范价格剧烈波动风险。

3.把握AI算力铜需求新机遇,推进高端产品布局。建议铜加工企业关注AI服务器PCB用HVLP铜箔、超薄电子铜箔等高附加值产品的市场机会,积极布局技术研发和产能建设,抢占新兴需求增量市场。

预计本周(4月28日—5月2日)铜价维持高位震荡。地缘局势与硫酸供应危机成短期走势关键。支撑因素:国内社库去化、铜精矿加工费处历史低位、AI算力需求放量及中国硫酸出口禁令推升供应担忧,机构看好中长期前景。压制因素:ICSG预计2026年过剩9.6万吨,高价抑制采购,美联储加息及美元走强施压LME铜。建议区间逢低布局,警惕地缘突发事件引发的急涨急跌风险。

服务热线:0701-6689200

【免责声明】本铜市周参所发表的内容仅供参考,目的在于分享给更多有需要的人,对使用该资料所导致的结果概不承担任何责任。如有侵权,请联系删除,谢谢。