在全球双碳目标纵深推进、国内新能源产业高速扩容的时代背景下,锂电池规模化退役浪潮如期而至,锂电回收综合利用产业迎来黄金发展期。作为新能源产业链闭环的关键收尾环节,锂电回收综合利用既是破解新能源废旧电池环境污染难题的核心抓手,也是保障国内关键矿产资源安全、降低对外依存度、完善新能源全产业链布局的战略支撑。依托持续完善的政策监管体系、海量退役电池市场供给与不断迭代的回收技术,我国锂电回收综合利用行业已迈入规范化、规模化、高值化发展新阶段,市场体量持续攀升,行业格局加速出清,头部企业竞争优势凸显,未来成长空间广阔。

锂电回收综合利用的定义

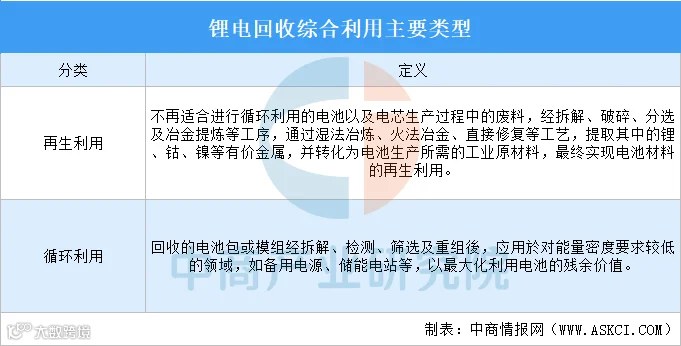

锂电回收综合利用是指通过循环利用或再生利用方式,对废旧锂电池及厂端废料进行系统化收集、检测、拆解及处理,最终形成涵盖电池生产、使用、回收及再生利用的全生命周期闭环。

按利用方式分类,锂电回收综合利用可分为再生利用、循环利用。

资料来源:中商产业研究院整理

锂电回收综合利用行业政策

国家围绕双碳与资源安全持续出台系列政策扶持锂电回收综合利用产业。通过落实生产者责任延伸制度,搭建动力电池溯源监管平台,规范回收、梯次利用与再生拆解全流程。配套资源综合利用税收减免、绿色金融扶持等激励政策,支持先进回收技术示范项目落地,同时整治非法拆解乱象,完善行业准入标准。政策构建闭环循环体系,提升锂钴镍战略金属自给率,化解废旧电池环境隐患,推动行业规范化、规模化绿色发展。

资料来源:中商产业研究院整理

锂电回收综合利用行业发展现状

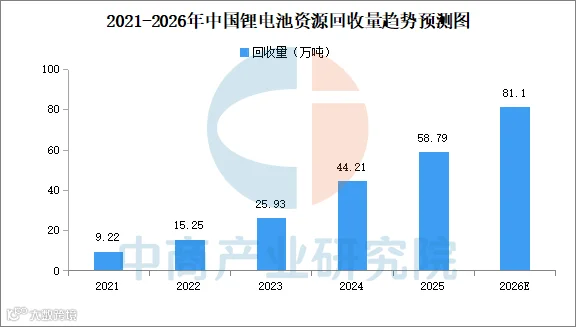

1.锂电池资源回收量

近年来,中国锂电池资源回收行业在新能源汽车退役潮推动下进入高速增长阶段。中商产业研究院发布的《2026-2031年全球锂电回收综合利用行业市场调研及投资前景预测报告》显示,2025年中国锂电池资源回收量58.79万吨。中商产业研究院分析师预测,2026年中国锂电池资源回收量将超80万吨。

数据来源:中商产业研究院整理

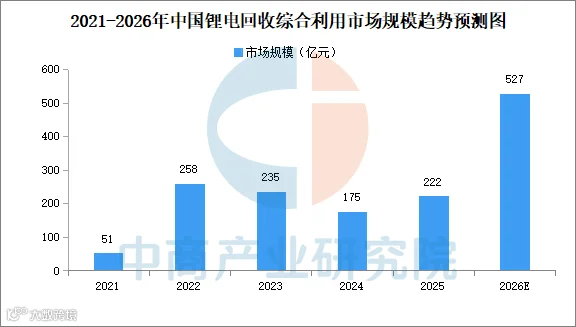

2.锂电回收综合利用市场规模

中国是全球最大锂电回收市场,近年来中国锂电回收综合利用市场规模持续增长。中商产业研究院发布的《2026-2031年全球锂电回收综合利用行业市场调研及投资前景预测报告》显示,2025年中国锂电回收综合利用行业市场规模222亿元,中商产业研究院分析师预测,2026年中国锂电回收综合利用行业市场规模将达527亿元。

数据来源:中商产业研究院整理

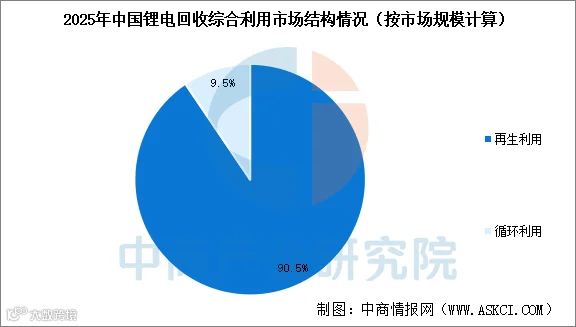

3.锂电回收综合利用市场结构

锂电回收综合利用市场主要以再生利用为主,循环利用为辅。2025年中国锂电再生利用市场规模201亿元,占比90.5%。锂电循环利用市场规模21亿元,占比9.5%。

数据来源:中商产业研究院整理

4.锂电回收综合利用行业玩家阵营

中国锂电回收行业已形成“四大阵营”同台竞技的格局:专业第三方(如格林美)凭渠道网络与全链技术吃透“城市矿山”增值红利;电池厂(如宁德时代-邦普)依托生产者责任延伸构建闭环生态,核心在于降本保供;整车厂(如比亚迪)掌控退役电池货源入口,通过授权回收兑现ESG价值;资源/材料商(如华友钴业、赣锋锂业)则利用“原生+再生”双源供应平抑周期波动。随着2026年新规落地,白名单资质与技术壁垒加速淘汰落后产能,行业利润正从单纯的废料贸易向高值化材料再生集中,头部企业凭借“渠道+技术+一体化”优势持续收割市场份额,驱动千亿赛道走向强者恒强。

资料来源:中商产业研究院整理

锂电回收综合利用行业重点企业

1.格林美

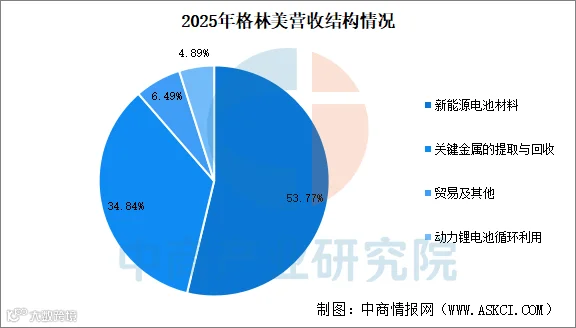

格林美基于“资源有限、循环无限”的产业理念,形成了“城市矿山开采+新能源材料制造”的双轨驱动业务模式。公司在退役动力电池循环利用领域率先提出构建新能源全生命周期价值链的理念,打造了"电池回收—电池剩余能量梯次再利用—原料再制造—材料再制造—电池再装配"的新能源全生命周期价值链。该业务是格林美三大主营业务之一,另外两项分别为关键金属资源循环利用与新能源电池材料业务。

2026年一季度,格林美营业收入为99.82亿元,同比增长5.12%;归母净利润为5.22亿元,同比增长2.18%。2025年格林美动力锂电池循环利用营业收入18.17亿元,占比4.89%。

数据来源:中商产业研究院数据库

数据来源:中商产业研究院数据库

2.邦普循环

邦普循环成立于2005年,总部位于广东佛山,是全球电池头部企业宁德时代的控股子公司。经过多年发展,邦普循环已成为全球废旧电池循环利用领域的龙头企业,业务涵盖电池循环、磷材料与镍钴材料三大一体化板块。依托母公司宁德时代庞大的电池出货量和市场话语权,邦普循环从退役电池源头掌控回收渠道,构建"制造—回收—再生"的完整循环生态。

2025年邦普循环废旧电池回收量21.0万吨,废旧电池回收市场占有率达到30.5%,营收389亿元。

3.华友钴业

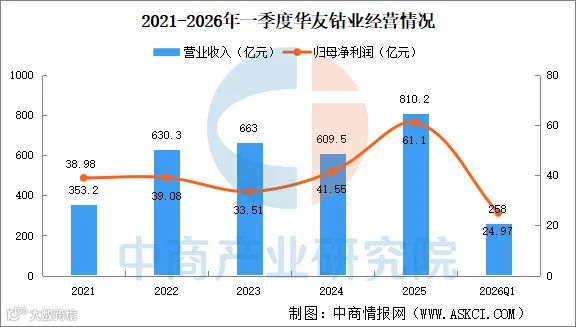

华友钴业已将锂电池回收综合利用业务确立为全产业链布局的重要闭环,依托旗下全资子公司华友循环具体运营,构建了“资源开发—有色冶炼—材料加工—回收利用”的一体化产业体系。公司以“先梯次利用、后再生回收”为综合利用的优选路径,目前已形成梯次利用与再生利用双轮驱动的业务格局。在产能方面,华友已具备1.5GWh梯次利用产能及超6.5万吨/年再生利用产能,其中衢州基地年处理能力达10万吨,同行业对比中保持领先水平。

2026年一季度,华友钴业营业收入为258亿元,同比增长44.62%;归母净利润为24.97亿元,同比增长99.45%。2025年华友钴业新能源电池材料及原料营业收入396.6亿元,占比48.95%。

数据来源:中商产业研究院数据库

4.杰成新能源

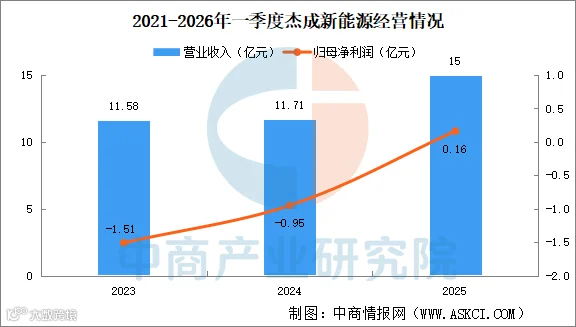

杰成新能源2012年成立,是工信部动力电池回收白名单、国家级专精特新小巨人、广东省制造业单项冠军民营锂电循环企业,2026年5月递交港交所主板招股书,为全球第三方锂电回收龙头。

成新能源的核心业务是对废旧锂电池进行回收、拆解、再加工,打通从废旧电池到新材料的全产业链。公司的产品涵盖三大类别:再生利用产品(三元黑粉、磷酸铁锂黑粉、磷酸铁锂高纯极粉及副产品)、湿法冶炼产品(混合金属盐溶液)以及循环利用产品(重新配置的电池包、电池组及电芯)。成新能源在广东江门和江苏溧阳设有两大生产基地,构建了一套覆盖“再生利用、湿法冶炼、循环利用”三大环节的业务矩阵。

2023年至2025年,杰成新能源收入分别为11.58亿元、11.71亿元、15亿元;年内利润分别为-1.51亿元、-9505.2万元、1624.1万元。

数据来源:中商产业研究院数据库

5.金晟新能源

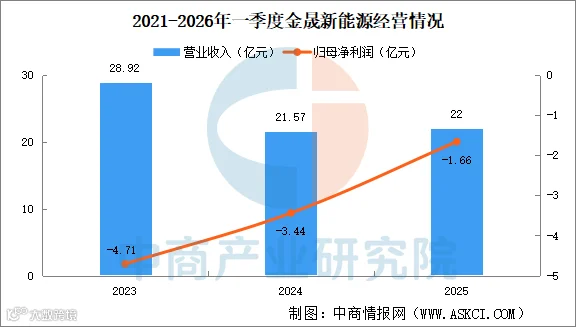

广东金晟新能源2010年成立,2014年正式切入锂电回收赛道,是工信部梯次+再生利用双白名单企业,全球第二、第三方第一的锂电池回收企业,2026年5月第三次递交港交所IPO招股书。金晟新能源的回收业务覆盖三元锂电池及磷酸铁锂电池两大主流体系,涵盖从退役电池包拆解、破碎,到化学处理、提取有价金属,再到再生产出高纯度正负极材料原料的全流程。

金晟新能源2023年、2024年、2025年营收分别为28.92亿元、21.57亿元、22亿元;内亏损分别为4.71亿、3.44亿、1.66亿元。

数据来源:中商产业研究院数据库

锂电回收综合利用行业发展前景

1.政策支持持续加码,全链条监管体系日趋完善

国家从顶层循环经济、新能源产业战略层面持续出台配套扶持政策,同时行业监管标准不断收紧、落地执行力度显着增强。工信部等六部门2026年正式实施《新能源汽车废旧动力电池回收和综合利用管理暂行办法》,建立动力电池唯一数字身份证与全国溯源平台,实现电池生产、装车、流通、退役回收全生命周期追踪管控中国政府网;《新能源汽车废旧动力电池综合利用行业规范条件(2024年本)》大幅上调锂、镍、钴、锰最低回收率门槛,抬高行业合规准入壁垒。多地同步落地回收网点建设补贴、再生材料税收优惠、梯次储能应用扶持等落地政策,配套开展跨部门联合执法专项行动,严厉打击无资质小作坊、非法拆解、倒卖退役电池等乱象,加速淘汰散乱污不合规主体,推动行业资源向具备资质、全产业链布局的头部企业集中,为锂电回收规范化、规模化发展搭建稳定制度环境,重塑良性市场竞争格局。

2.海量退役电池进入集中报废周期,市场供给持续爆发

国内新能源汽车自2015年起大规模投放市场,动力电池常规使用寿命为5-8年,早期批量装车电池已全面进入集中退役阶段,叠加储能、3C锂电同步报废增量,废旧锂电供给量呈指数级增长。退役电池来源覆盖乘用电动车、商用车、储能电站、消费电子设备等多场景,大量高品位“城市矿山”资源持续释放;同时早期退役电池以三元体系为主,锂、钴、镍等高价值金属含量充足,梯次利用场景(户用储能、低速车、备用电源)需求同步扩容,充足且持续增长的报废资源保障回收企业稳定原料供给,彻底解决行业早年货源不足的核心痛点,支撑行业长期规模化扩张。

3.核心技术持续突破,推动回收价值跃升

过去行业面临的拆解效率低、有价金属提取率不足及二次污染等痛点,正随着先进技术的突破而得到解决。以自动化拆解、带电破碎、湿法冶金精准分离以及火法冶炼升级为代表的回收技术不断成熟,锂、钴、镍等关键金属的综合回收率已能达到90%以上甚至更高。同时,短程闭环回收、正极材料直接修复等下一代技术也开始从实验室走向中试阶段。技术突破不仅大幅降低了回收成本与能耗,还提升了回收产品的附加值,使得梯次利用与再生利用在商业上更具竞争力,真正实现从“有价金属回收”向“材料价值再造”的跨越。

4.资源安全战略驱动,构筑长期发展根基

中国作为全球最大的新能源汽车生产国和消费国,其锂、钴、镍等电池关键原材料的对外依存度长期居高不下。地缘政治波动与国际资源竞争加剧,使得保障上游战略资源的自主供应上升为国家层面的安全战略。锂电回收本质上是将分散在城市中的金属元素重新富集,形成本土化的二次资源供应。通过建立高效回收体系,中国可以显着降低对海外矿产的进口依赖,增强产业链韧性与抗风险能力。因此,基于资源安全战略的内在驱动,国家会持续将锂电回收视为战略性新兴产业并给予长期支持,这使得行业发展具备了超越纯商业利润的深层逻辑。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告