2026年企业扩张逻辑已经更新:不再盲目铺规模,而是轻资产、控风险、精节税。叠加AI财税普及、小微企业政策持续加码、税务稽查精细化,很多老板异地拓店、布局新业务时,都会面临同一个关键抉择:

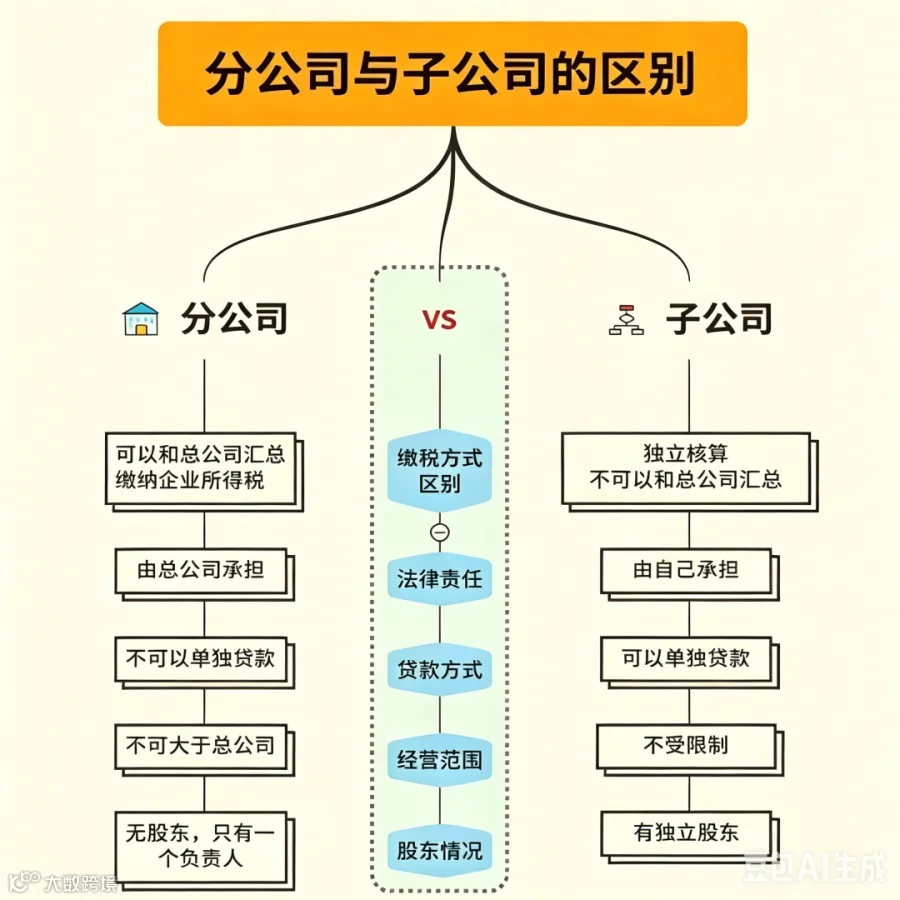

先搞懂核心本质:两者根本不是一回事

多数老板容易混淆两者定位,其实从法律和税务层面,二者属性完全不同,也是税负差异的核心根源。

✅ 分公司:总公司的“附属门店”

✅ 子公司:独立的“全新公司”

2026年财税核心差异:省税、风险、优惠全覆盖

结合2026年现行税法及小微优惠延续政策,两大架构的核心差距集中在计税方式、政策享受、风险承担三大维度,直接决定企业拓店成本与合规安全。

1、企业所得税:盈亏抵扣差距巨大

分公司:适用汇总纳税,新店前期亏损可直接抵扣总公司利润,冲减总部应纳税所得额,大幅降低企业扩张初期税负压力。

子公司:独立计税,新店亏损仅能自身后期盈利弥补,无法抵扣母公司利润,短期节税效果不明显。

2、小微企业优惠:2026年最大红利分歧

2026年小微企业所得税优惠持续落地,而税务判定核心规则不变:企业所得税以法人为主体判定资质,这也是二者红利差距的关键。

根据税务总局明确规定:企业所得税以法人为判定主体。

分公司:无法独立认定小微资质,需合并总公司营收、人数、资产统一判定。若总部规模超标,分公司再小也无法享受小微减税红利。

子公司:独立判定小微资质,只要自身符合标准,即可全额享受2026年小微低税率、减半征收等政策,长期盈利税负更低。

3、风险与债务:安全底线完全不同

分公司:无法隔离风险,门店出现税务异常、债务纠纷、经营违规,总公司承担连带全责,容易牵连总部核心业务。

子公司:独立承担债务与经营风险,和母公司资产完全隔离,是企业试水新业务、防控风险的最优架构。

4、增值税与开票:日常经营差异

增值税、开票层面二者差异较小,均可独立开票、独立申报,同等享受小规模免税政策,日常经营无明显区别。

结合2026市场+AI趋势,精准选型攻略

当下AI财税普及,企业做账、报税、风控早已实现智能化,但顶层架构错误,是AI无法修复的硬伤。结合2026年市场趋势,直接给老板可落地的选型结论:

✅ 优先选【分公司】的3种情况(2026拓店首选)

1、新店试水、前期大概率亏损

新区域拓店短期难盈利,分公司盈亏合并计税,可直接对冲总部利润,合法降低整体税负,是短期扩张最优解。

2、总部体量小、符合小微标准

总部整体满足小微条件,合并计税仍可享受优惠,搭配AI智能代账,大幅降低多主体管理成本。

3、业务统一、无需独立品牌运营

纯门店扩张、业务与总部高度统一,分公司架构简单、注册注销便捷、运维成本更低。

✅ 优先选【子公司】的3种情况(长期布局必选)

1、总部规模超标、新业务盈利稳定

总部超出小微认定标准,分公司无法享受优惠,子公司可独立享受2026年小微减税政策,长期盈利更省税。

2、跨界新赛道、业务差异大

新业务风险未知,子公司可完全隔离风险,避免新项目亏损、违规牵连总部核心资产。

3、计划融资、加盟、独立品牌运作

子公司具备独立法人资格,可独立股权变更、融资、品牌运营,适配企业长期商业化布局。

2026老板避坑总结

1、短期试水、前期亏损、轻资产拓店 → 选分公司,降负省心

2、长期布局、稳定盈利、想吃小微红利 →选子公司,合法省税

3、总部规模超标、无法享受小微优惠 → 优先注册子公司

4、新业务风险高、跨界经营 → 必选子公司,隔离风险

欢迎咨询

很多企业拓店踩坑、税负偏高,都是因为凭经验选架构,没有结合2026年最新政策、企业体量和行业特性精准规划。在税务严查、政策多变、智能化合规的当下,专业前置规划至关重要。

我们专注企业分公司/子公司架构规划、注册落地、多主体账务统筹、税务筹划、合规托管,深耕本地财税服务,适配各类企业异地扩张、多主体经营需求。

✅ 精准架构规划:结合企业营收、扩张节奏、行业属性,匹配最新小微、汇总纳税政策,实现合法最大化节税。

✅ 多主体合规统筹:专业处理总分公司账务合并、盈亏抵扣、跨区报税、税费分摊,解决对账混乱、报税出错等问题。

✅ 全维度风险防控:提前排查架构连带风险、工商税务隐患,规避连带责任、政策错享、年报错报等问题。

✅ AI+人工双重托管:智能系统风控预警+专属会计一对一服务,兼顾降本增效与合规安全。

我们拒绝套路代办,只做落地、合规、省钱的财税方案。从前期架构选型、注册落地,到中期账务报税、长期节税筹划,一站式为企业扩张保驾护航。

有拓店扩张、架构优化、财税托管需求,欢迎私信咨询,免费领取专属架构方案+企业财税风险体检!

欢迎点赞+在看+分享给身边同行,多多支持玖益财务