文章速览

财务表现:增收不增利,主业扣非净利由正转负骤降31倍,非经常性损益成“遮羞布”,现金流断崖式下滑警示运营压力。

业务发展:供热基本盘承压下滑,环境治理异军突起成增长“急先锋”,业务结构从“水热双轮”向“固废+水环境”倾斜。

战略措施:锚定“3223”战略,加速同业竞争问题解决,重注科技创新与数字化转型,力图以“产业+资本”双轮驱动破局。

市场表现:股东结构稳定,控股股东质押比例高,市值管理意识觉醒但尚处制度建设初期,价值重估需依赖实质性业务突破与承诺兑现。

财务表现

SHENXI CONSULTING

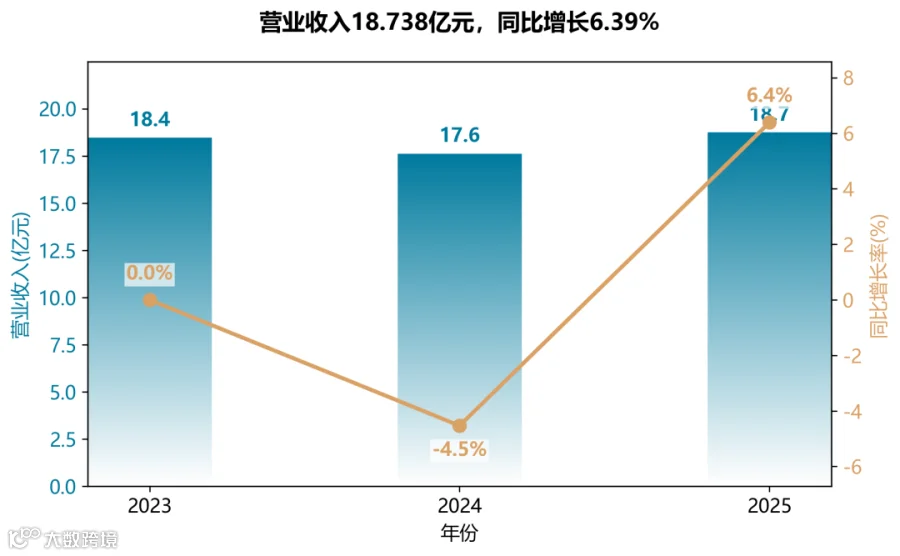

营收停滞不前,增长动力不足

公司三年营收围绕18亿元窄幅波动,2024年同比下滑4.53%,2025年虽然回升6.39%至18.74亿元,但整体仍低于2023年水平,表明公司主营业务缺乏稳定增长引擎。其中供热业务收入下降9.05%是拖累营收的主要因素,而环境治理业务收入激增78.21%成为唯一亮点,但该板块毛利率骤降29个百分点,利润贡献有限。

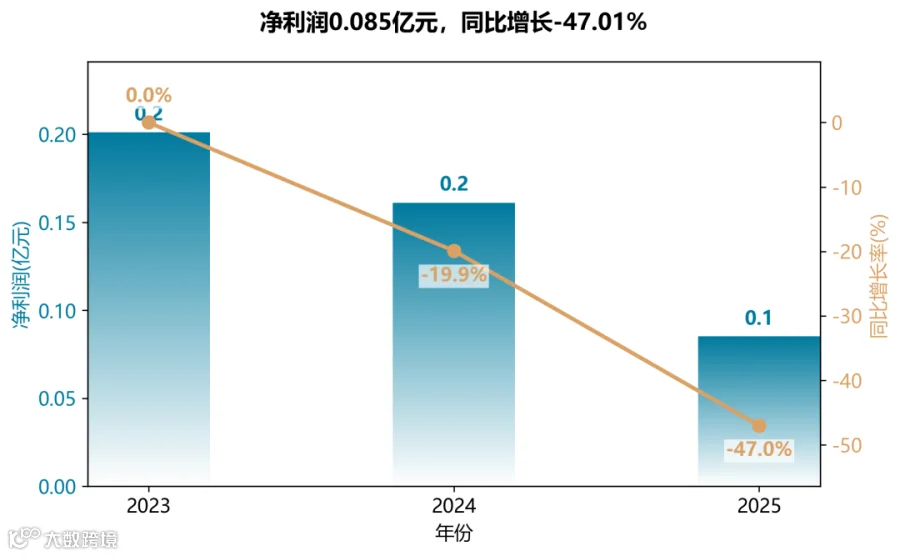

盈利能力持续恶化,扣非净利润转负

归母净利润从2023年的0.201亿元逐年下滑至2025年的0.085亿元,降幅超50%。更关键的是,扣除非经常性损益后的净利润在2025年大幅转负至-0.353亿元,表明公司主业已陷入亏损。非经常性损益(政府补助、资金占用费、营业外收入等)成为维持账面盈利的“拐杖”,盈利质量堪忧。

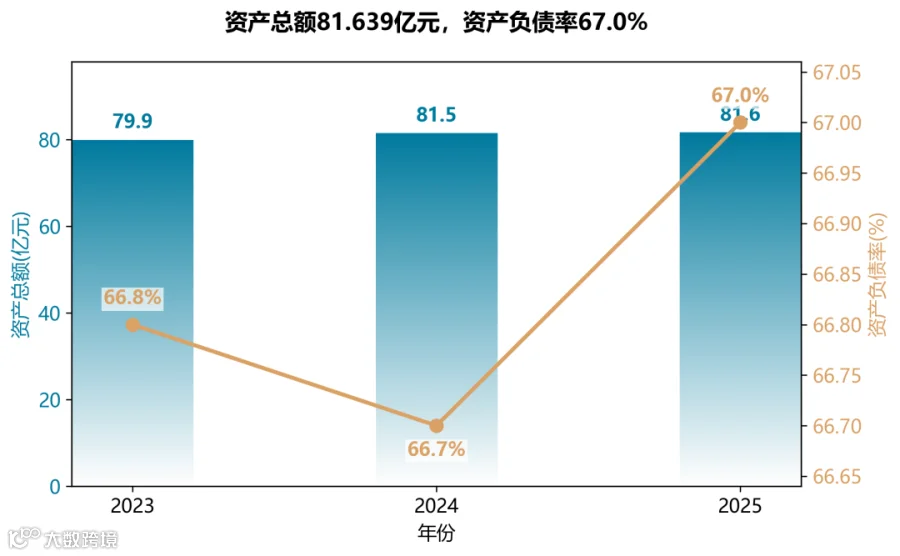

资产规模缓慢扩张,债务率居高不下

总资产从79.86亿元微增至81.64亿元,增速仅2.2%,净资产基本原地踏步。资产负债率始终维持在66.7%~67.0%的高位,且2025年末长期借款激增104%(从9.04亿跃至18.46亿),财务杠杆显著加大,未来利息支出压力将进一步压缩利润空间。

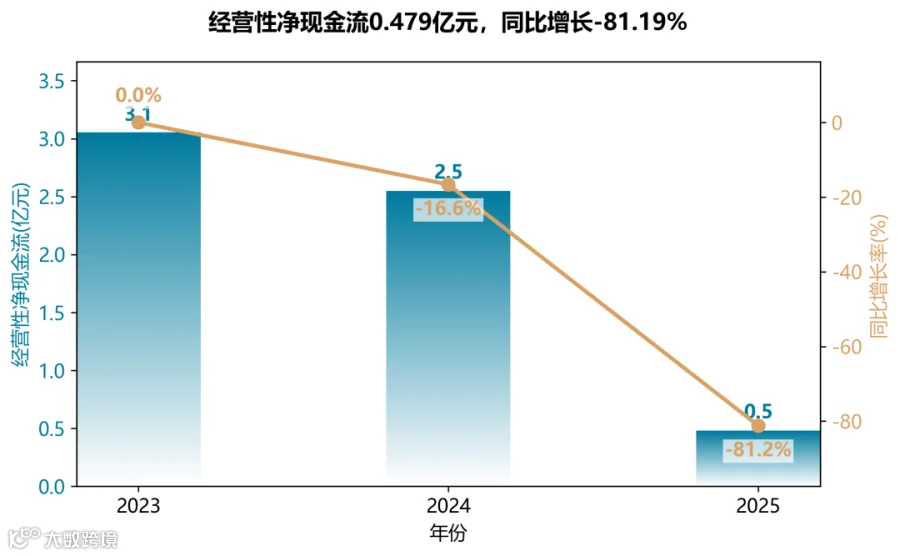

现金流急剧恶化,经营质量堪忧

经营活动现金流净额从2023年的3.05亿元暴跌至2025年的0.48亿元,降幅高达84%。2025年经营现金流仅相当于净利润的5.6倍(正常应远高于此),说明应收账款回款不力、资金被客户大量占用。投资活动持续净流出(-2.56亿元),筹资活动净流入1.81亿元,公司依赖借款“输血”维持运营,内生造血能力严重不足。

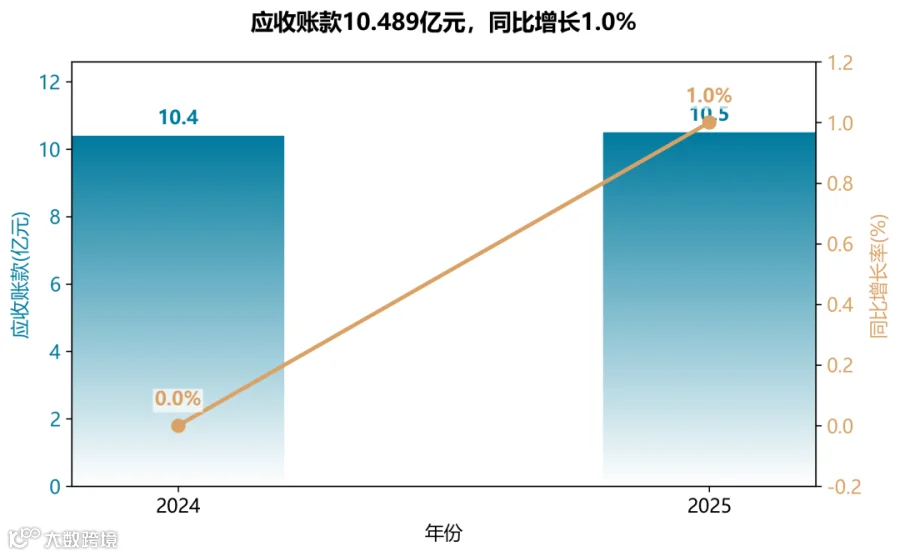

应收账款高企,回款风险加剧

应收账款常年维持在10亿元以上,与营收比值从2024年的59%升至2025年的56%,但绝对值仍处于高位。2025年信用减值损失达0.36亿元,同比增加20%,表明坏账风险正在加速暴露,公司需警惕因客户账款拖欠导致的流动性危机。

业务发展

SHENXI CONSULTING

商业模式:从“公用事业”向“环境综合服务”转型

其核心并非简单的业务多元化,而是围绕“水”的产业链,将服务领域从原水、自来水(B2G/B2C)延伸至工业废水和固废危废(B2B),从低附加值的公用事业升级为高附加值的环保治理服务。环境治理业务78%的暴增,验证了这一转型路径的落地。

客户结构:从“民生刚性”向“工业与政策驱动”并重

传统客户是居民和政府,需求稳定但盈利天花板低。而环境治理业务的客户涉及长三角的工业企业,需求更旺盛,支付能力更强,但同样面临应收账款和竞争风险。

市场布局:从“一城一地”向“京津冀+长三角”双核驱动

公司稳固天津大本营(收入占比77.25%),但河北市场出现下滑。其通过固废危废业务切入连云港等长三角地区,意图摆脱对单一区域政策与经济的过度依赖,实现全国化布局。这一“跳出去”的举措,是其区别于多数地方水务公司的重大战略差异。

技术创新:从“被动运维”转向“主动研发”

研发人员数量同比暴增44%,研发项目聚焦于“智能监测”、“成本降低”和“新型能源”(如氢能供热)。这表明公司正试图通过技术降本增效(应对传统业务利润挤压),并在清洁能源领域进行前瞻性布局,以构建新的竞争壁垒。

重大资本运作:聚焦“存量盘活”与“风险化解”

报告期内无重大并购,核心动作是解决历史遗留的同业竞争问题(承诺延期至2028年)和制定市值管理制度。这表明公司当前阶段更侧重内部整合、资产优化与合规治理,而非外延式扩张。高达435%的筹资活动净现金流增加,主要用于“借新还旧”和支撑环境治理业务扩张,债务风险需密切关注。

战略措施

SHENXI CONSULTING

渤海股份当前战略核心是“危中求变”。在传统业务盈利承压的背景下,通过“产业+资本”双轮驱动,利用其产业链和区域壁垒优势,向高附加值的环境治理和清洁能源领域拓展,并初步将AI作为运营优化的工具。其最大挑战在于如何将庞大的资产规模转化为高质量、可持续的现金流。

“3223”战略框架

以“绿色化、高端化、科技化”为引领,实施“产业经营+资本运作”双轮驱动,以“优存量+育增量”为业务组合,打造“产业协同、科技创新、资本运作”三大平台。这一框架显示公司正从传统水务向综合环境服务与资本平台转型。

与AI时代的结合

公司已开始在具体运营中应用AI技术。例如,研发“电站管线监测与调闸应用”,通过实时监测与智能算法实现预警,提升运维效率;开发“危废行业设备管理系统”,实现关键设备在线监控与预防性维护。这些实践表明,公司正将AI作为降本增效、提升安全性的工具,但尚未形成平台化或对外赋能的商业模式。

盈利质量挑战

2025年归属于上市公司股东的净利润同比大幅下降47.01%,扣非净利润为负,经营活动现金流净额更是暴跌81.19%。这揭示了公司主业盈利能力不足、回款压力巨大的核心困境。对此,公司提出“优存量+育增量”,即一方面通过老旧管网改造、数字化改造提质增效;另一方面积极拓展固废危废、清洁能源等新业务(环境治理收入同比增长78%),形成第二增长曲线,并构建“大风控”体系以防范财务风险。

差异化竞争壁垒

产业链优势:拥有从原水、自来水、污水处理到固废危废、清洁能源供暖的完整产业链,能够提供“水务+能源+环保”的综合解决方案,这是多数单一环节水务公司不具备的。

区域壁垒:作为天津市滨海新区原水的唯一供应商,拥有稳固的市场份额和政府背书的运营品牌,形成了强大的区域护城河。

技术与资源协同:依托上市公司平台进行资本运作,通过产业重组、收购兼并快速整合资源,同时立足京津冀和长三角两大国家战略区域,这种跨区域、跨业务板块的协同能力是其主要壁垒。

市场表现

SHENXI CONSULTING

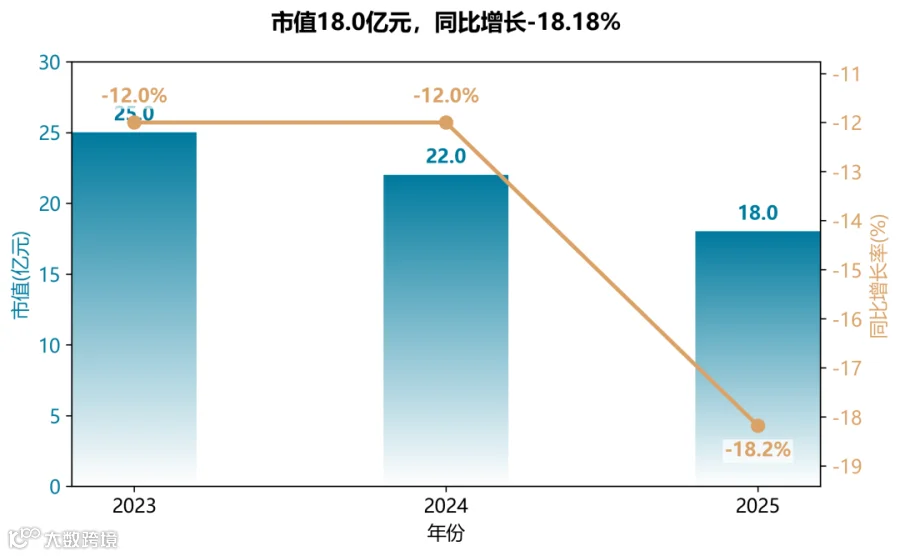

市值持续缩水,增长率为负

渤海股份2023-2025年市值从25亿元降至18亿元,年均跌幅约15%。2025年受扣非净利润大幅亏损及经营现金流骤降拖累,市场悲观情绪加重,市值跌幅扩大至18.18%。

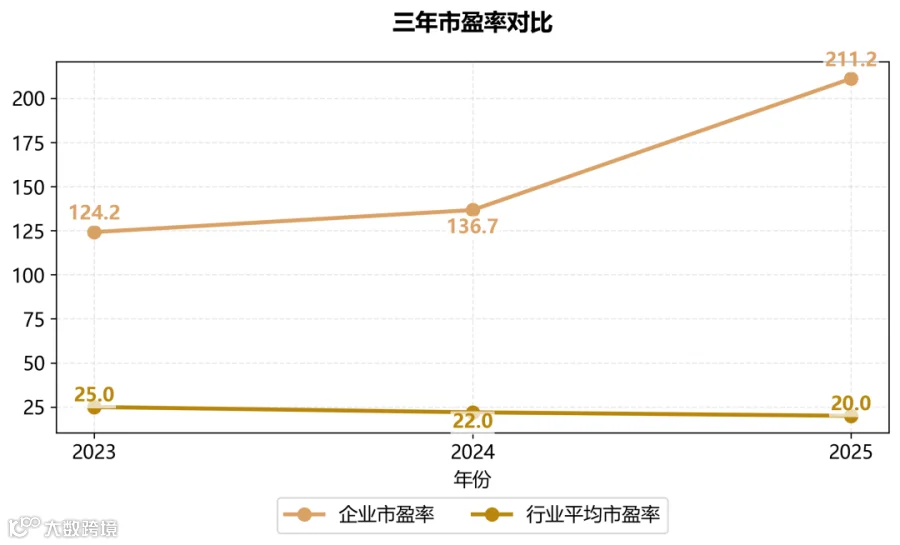

市盈率畸高与盈利质量恶化

归母净利润从2023年的2012万降至2025年的853万,每股收益仅0.0242元,导致PE从124倍飙升至211倍,远超行业平均的20-25倍。扣非净利润连续为负,表明主营业务造血能力薄弱,估值泡沫显著。

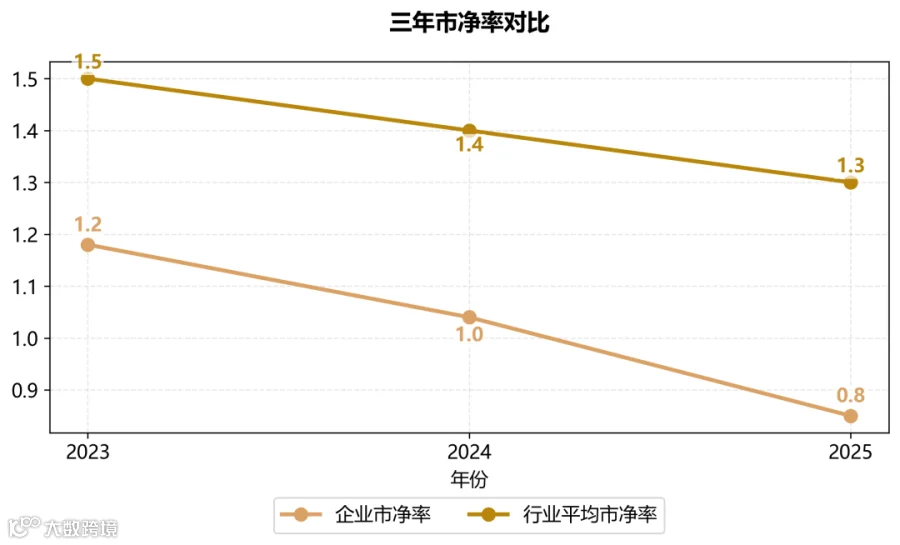

市净率跌破净资产,折价凸显

PB从1.18倍降至0.85倍,低于行业均值(1.3倍)。2025年末每股净资产约6.03元,而市值仅对应5.10元/股(按18亿市值/3.53亿股本计算),市场对公司资产质量及未来回报预期悲观。总资产82亿中,高负债率(67%)及大额应收账款(10.5亿)和商誉减值风险抑制了估值修复。

行业对比与投资风险

水务行业整体PE约20倍、PB约1.3倍,渤海股份盈利指标严重偏离行业,主要因供热收入下滑(-9%)、环境治理毛利率骤降29个百分点,以及财务费用虽降36.7%但仍高达7491万。同时,控股股东同业竞争承诺延期至2028年,治理不确定性加剧估值折价。未来,需关注其现金流改善能力及资产重组进展。

END